Ce qu’il faut retenir : si l’assurance santé animale amortit les coûts des accidents et maladies soudaines, elle exclut systématiquement les conditions préexistantes. Comprendre les subtilités comme les franchises et délais de carence permet d’éviter les refus de remboursement inattendus. Une précaution indispensable pour protéger son budget, alors que les frais vétérinaires ont augmenté de 72 % en dix ans.

Redoutez-vous le moment où votre assurance santé animale refusera de rembourser une intervention coûteuse à cause d’une petite ligne ignorée dans votre contrat ? Ce dossier expert décrypte sans détour les mécanismes complexes des couvertures actuelles, en mettant en lumière les exclusions sournoises et les conditions d’éligibilité strictes qui piègent trop souvent les maîtres mal informés. Vous découvrirez les méthodes infaillibles pour identifier les vrais niveaux de protection et éviter les déconvenues financières, garantissant ainsi à votre fidèle compagnon les meilleurs soins sans compromettre votre budget.

- Ce que votre assurance animale couvre (vraiment)

- Les garanties à la loupe : prévention et cas particuliers

- La face cachée du contrat : les exclusions à connaître par cœur

- Les pièges contractuels et comment les déjouer

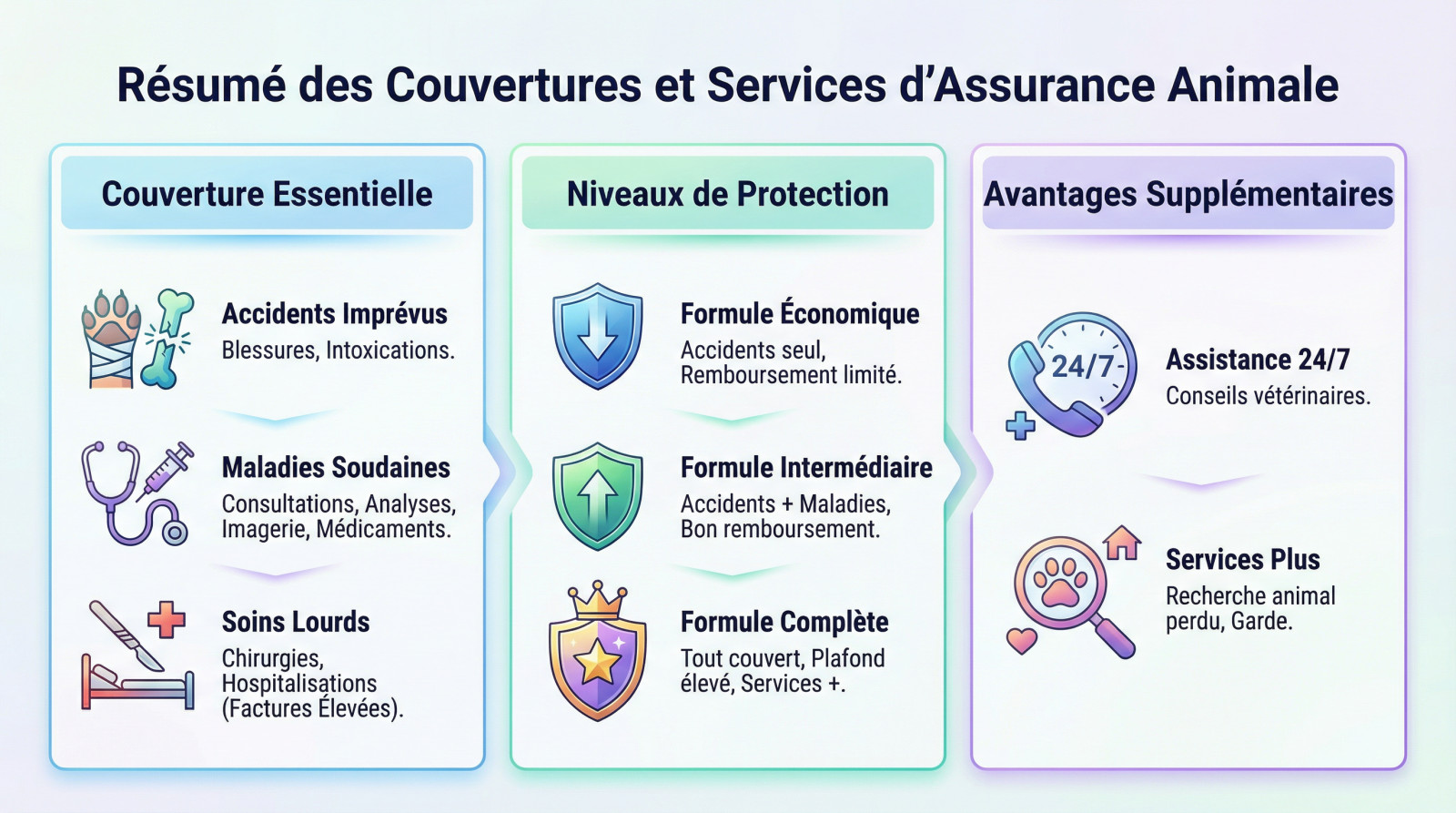

Ce que votre assurance animale couvre (vraiment)

Les coups durs : accidents et maladies imprévues

Le cœur d’une assurance santé animale est de gérer l’imprévisible pour vous protéger financièrement. Une patte cassée en jouant, une intoxication alimentaire soudaine ou un accident de la route : voilà la base essentielle de votre tranquillité d’esprit.

Côté maladie, la couverture s’étend logiquement aux consultations chez le vétérinaire et aux examens nécessaires au diagnostic. Cela englobe les analyses de sang ou d’urine, l’imagerie comme les radios et échographies, ainsi que les médicaments prescrits pour traiter une pathologie.

Mais l’utilité réelle se révèle lors des chirurgies et hospitalisations, là où les factures explosent et où l’assurance prend tout son sens.

Les différents niveaux de protection

Il n’existe pas une protection unique, mais plusieurs réalités selon votre budget. Les formules économiques se limitent souvent aux accidents, avec un taux de prise en charge assez faible, tournant généralement autour de 50 à 70 %.

La majorité des propriétaires opte pour les formules intermédiaires, plus équilibrées. Elles couvrent à la fois accidents et maladies, offrant un remboursement plus solide, souvent proche de 80 %. C’est souvent le meilleur compromis.

Enfin, les offres « premium » garantissent le plafond de remboursement le plus élevé, parfois jusqu’à 2 500 €, incluant des services additionnels moyennant une cotisation supérieure.

Au-delà des soins : les services qui peuvent faire la différence

Ne négligez pas l’assistance, souvent incluse par défaut dans les bons contrats. Avoir accès à une ligne téléphonique de conseils vétérinaires disponible 24h/24 est un vrai plus pour gérer une inquiétude en pleine nuit sans paniquer.

D’autres services s’avèrent précieux, comme l’aide financière pour les annonces si votre animal se perd. Certains contrats organisent même la garde de votre compagnon si vous devez être hospitalisé d’urgence. Ces détails comptent beaucoup.

Les garanties à la loupe : prévention et cas particuliers

Le fameux forfait prévention : bonne ou mauvaise affaire ?

C’est une cagnotte annuelle bien pratique pour votre budget. L’assureur vous alloue une somme fixe pour des actes non curatifs. En gros, c’est de l’argent dédié à l’entretien courant.

Vous l’utilisez pour payer les vaccins ou la stérilisation. Ça finance aussi le détartrage annuel de votre chien. On y inclut souvent des soins préventifs comme les traitements antiparasitaires. C’est idéal pour maintenir un suivi vétérinaire régulier.

Mais attention, sortez votre calculatrice avant de signer. Parfois, payer ces traitements antiparasitaires de votre poche coûte moins cher que la surprime mensuelle.

La couverture à vie : un critère non négociable

C’est la garantie absolue contre les mauvaises surprises. Une vraie couverture à vie empêche l’assureur de vous virer quand l’animal vieillit. Il ne peut pas résilier le contrat arbitrairement. Votre compagnon reste protégé, quoi qu’il arrive.

Sans ça, l’assurance devient inutile face aux maladies chroniques de la vieillesse. C’est là que les factures explosent vraiment.

Une bonne assurance ne vous abandonne pas quand votre animal vieillit. La couverture à vie garantit une protection continue, même si des maladies chroniques apparaissent.

Les maladies héréditaires ou congénitales : le grand flou

C’est souvent la ligne écrite en tout petit dans les exclusions. La majorité des contrats standards excluent les maladies héréditaires comme la dysplasie. Ils considèrent que ce risque était prévisible dès la naissance. Votre chien souffre, mais vous payez tout.

Heureusement, certaines formules haut de gamme acceptent de couvrir ces pathologies. Mais attention aux délais de carence souvent rallongés. Vérifiez ce point précis pour les races fragiles. Une lecture minutieuse vous évitera une énorme déception financière.

La face cachée du contrat : les exclusions à connaître par cœur

On a vu ce qui est couvert, parfois. Maintenant, passons à ce qui ne l’est (presque) jamais. C’est la partie la moins agréable, mais la plus importante pour éviter les déconvenues.

Les affections préexistantes : la règle d’or de l’exclusion

C’est le piège qui surprend tant de propriétaires. Une condition préexistante englobe toute maladie, blessure ou symptôme survenu avant la signature du contrat et la fin du délai de carence. C’est l’exclusion numéro un, présente chez tous les assureurs sans exception.

Prenons un exemple pour comprendre. Si votre chat toussait déjà avant d’être assuré, tout diagnostic lié à un problème respiratoire (asthme, etc.) sera probablement refusé. L’honnêteté sur le dossier médical est donc primordiale, car les antécédents finissent toujours par ressortir.

Les soins de routine et de confort qui restent à votre charge

L’assurance santé animale n’est pas un forfait « tout compris ». Les soins d’entretien réguliers, ceux que l’on prévoit chaque année, sont presque toujours exclus des formules de base, restant à votre charge exclusive. Voici les frais souvent refusés :

- Les frais liés à la gestation et à la mise bas (sauf complications accidentelles).

- Les méthodes de contraception ou la stérilisation de convenance.

- Les interventions purement esthétiques (coupe des oreilles, de la queue, etc.).

- Les aliments, même thérapeutiques, et les produits d’hygiène

- Les traitements contre les parasites externes et internes (sauf forfait prévention).

Les autres petites lignes à ne pas manquer

Pour être remboursé, le soin doit impérativement être réalisé par un vétérinaire diplômé et inscrit à l’Ordre. Les médecines alternatives pratiquées par des non-professionnels ne sont jamais prises en charge.

Attention également aux frais administratifs ou aux visites de « confort » sans acte médical précis. L’assurance paie pour soigner une pathologie, pas pour discuter de l’état général de l’animal.

Ne vous y trompez pas : même un traitement prescrit peut être refusé s’il n’a pas d’autorisation de mise sur le marché officielle en France.

Les pièges contractuels et comment les déjouer

Savoir ce qui est exclu, c’est une chose. Comprendre comment les assureurs peuvent légalement limiter vos remboursements même sur les garanties promises, c’en est une autre. Voici les vrais pièges à débusquer.

Le délai de carence : quand votre assurance ne vous couvre pas encore

Le délai de carence correspond à cette période de latence, juste après la signature, durant laquelle vous payez sans être couvert. C’est un mécanisme de défense des assureurs pour éviter les « effets d’aubaine », empêchant d’assurer un animal déjà malade pour payer ses soins immédiats.

La vigilance est de mise car ces délais varient brutalement selon le risque : comptez souvent 48 heures pour un accident, mais cela grimpe à 45 jours pour une maladie. Pire, certaines chirurgies spécifiques imposent jusqu’à 6 mois d’attente avant tout remboursement.

Franchise et plafond : le vrai calcul de votre reste à charge

La franchise représente la somme qui reste invariablement à votre charge sur la facture. Elle s’applique soit une fois par an, soit se déclenche à chaque nouvel acte vétérinaire.

Le plafond annuel fixe la limite absolue des remboursements autorisés par l’assureur. Une fois ce montant atteint, chaque euro dépensé sortira directement de votre poche jusqu’à l’année suivante.

| Scénario | Contrat A (Franchise 150€/an, Plafond 1500€, Taux 80%) | Contrat B (Franchise 50€/acte, Plafond 1200€, Taux 90%) |

|---|---|---|

| 1 gros accident de 1000€ | Reste à charge = 320€ (150€ + 20% du solde) | Reste à charge = 145€ (50€ + 10% du solde) |

| 4 petites visites de 250€ | Reste à charge = 320€ (Franchise payée une seule fois) | Reste à charge = 280€ (Franchise payée 4 fois) |

Les conditions d’éligibilité : ne vous faites pas refuser au dernier moment

Pour être couvert, votre animal doit impérativement être identifié par puce ou tatouage et avoir ses vaccins à jour. L’âge est aussi un critère éliminatoire : la fenêtre de souscription s’ouvre généralement vers 3 mois et se ferme définitivement autour de 7 ou 8 ans.

Ne négligez jamais le questionnaire de santé initial, car l’assureur vérifiera tout en cas de pépin. Une omission, même involontaire, ou un mensonge sur les antécédents peut entraîner la nullité totale du contrat.

Cette protection devient vitale quand on sait que les dépenses vétérinaires ont augmenté de 72% en 10 ans. Face à cette inflation, documentée par cette thèse vétérinaire et analysée par Maddyness, l’anticipation financière n’est plus une option.

Choisir une assurance santé animale demande de la vigilance. Au-delà du prix mensuel, examinez attentivement les exclusions, les délais de carence et les franchises. Un contrat bien sélectionné sécurise la santé de votre compagnon et votre budget face aux imprévus. Comparez minutieusement les offres pour éviter les mauvaises surprises au moment de payer la facture.

FAQ

Comment identifier la meilleure assurance santé pour son animal ?

La meilleure assurance n’est pas nécessairement la plus onéreuse, mais celle qui garantit une couverture à vie sans résiliation liée à l’âge. Elle doit proposer un équilibre clair entre le montant des cotisations et les plafonds de remboursement annuels. Privilégiez les contrats qui couvrent à la fois les accidents et les maladies, tout en restant transparents sur les exclusions, notamment concernant les pathologies héréditaires fréquentes chez certaines races.

Quel budget faut-il prévoir pour assurer son animal ?

Les tarifs varient fortement selon le niveau de garantie choisi. Une formule de base, couvrant uniquement les accidents, peut débuter autour d’une quinzaine d’euros par mois, tandis qu’une couverture complète « Premium » incluant maladie et prévention peut dépasser les 60 à 80 euros. Attention à ne pas regarder que la mensualité : une prime basse cache souvent une franchise élevée par acte ou un plafond de remboursement annuel très bas, ce qui augmente votre reste à charge final.

L’assurance pour animaux vaut-elle vraiment le coup ?

Compte tenu de l’inflation des frais vétérinaires, l’assurance est une sécurité financière indispensable pour éviter l’euthanasie économique ou l’endettement en cas de chirurgie lourde ou de maladie chronique. Elle est particulièrement rentable si elle est souscrite tôt, avant que l’animal ne déclare des pathologies qui seraient alors considérées comme des conditions préexistantes et donc exclues. En revanche, pour les petits soins de routine, l’épargne personnelle peut parfois suffire si le contrat comporte trop d’exclusions.

Quels critères vérifier absolument pour bien choisir son contrat ?

Au-delà du prix, il faut impérativement scruter trois pièges classiques : le délai de carence (la période d’attente avant d’être couvert), le type de franchise (annuelle ou par acte, cette dernière étant souvent plus coûteuse à l’usage) et les exclusions spécifiques. Vérifiez toujours si les maladies congénitales ou héréditaires de votre race de chien ou de chat sont couvertes ou exclues, car c’est un motif fréquent de refus de remboursement.

Comment fonctionne la prise en charge à 100 % pour un chien ?

Une formule affichant un taux de remboursement de 100 % signifie que l’assureur couvre la totalité de la facture vétérinaire éligible, mais cela reste conditionné par le plafond annuel et la franchise. Par exemple, si votre plafond est limité à 2 000 € par an, tous les frais au-delà de cette somme seront entièrement à votre charge, même avec un taux de 100 %. De plus, ce taux ne s’applique généralement pas aux produits de confort, à l’alimentation ou aux frais administratifs.