L’essentiel à retenir : l’assurance animale prend en charge entre 60 % et 100 % des frais vétérinaires liés aux accidents et maladies soudaines, incluant chirurgie et hospitalisation. Ce filet de sécurité protège contre les dépenses lourdes, à condition de bien anticiper les franchises et le plafond annuel de remboursement, souvent situé autour de 2 500 €.

Redoutez-vous de souscrire une assurance animaux prise charge frais qui refuse de payer la facture le jour où votre compagnon subit un accident grave ? Ce guide complet clarifie enfin la réalité des remboursements en distinguant les promesses marketing des véritables couvertures santé. Identifiez immédiatement les pièges à éviter pour garantir les meilleurs soins à votre animal sans mettre votre budget en péril.

- La base de la couverture : ce que les assurances prennent en charge (presque) toujours

- Décoder le remboursement : comment ça marche vraiment ?

- Au-delà de l’urgence : la prise en charge de la prévention et des soins spécifiques

- Les lignes rouges : ce qui n’est (presque) jamais remboursé

La base de la couverture : ce que les assurances prennent en charge (presque) toujours

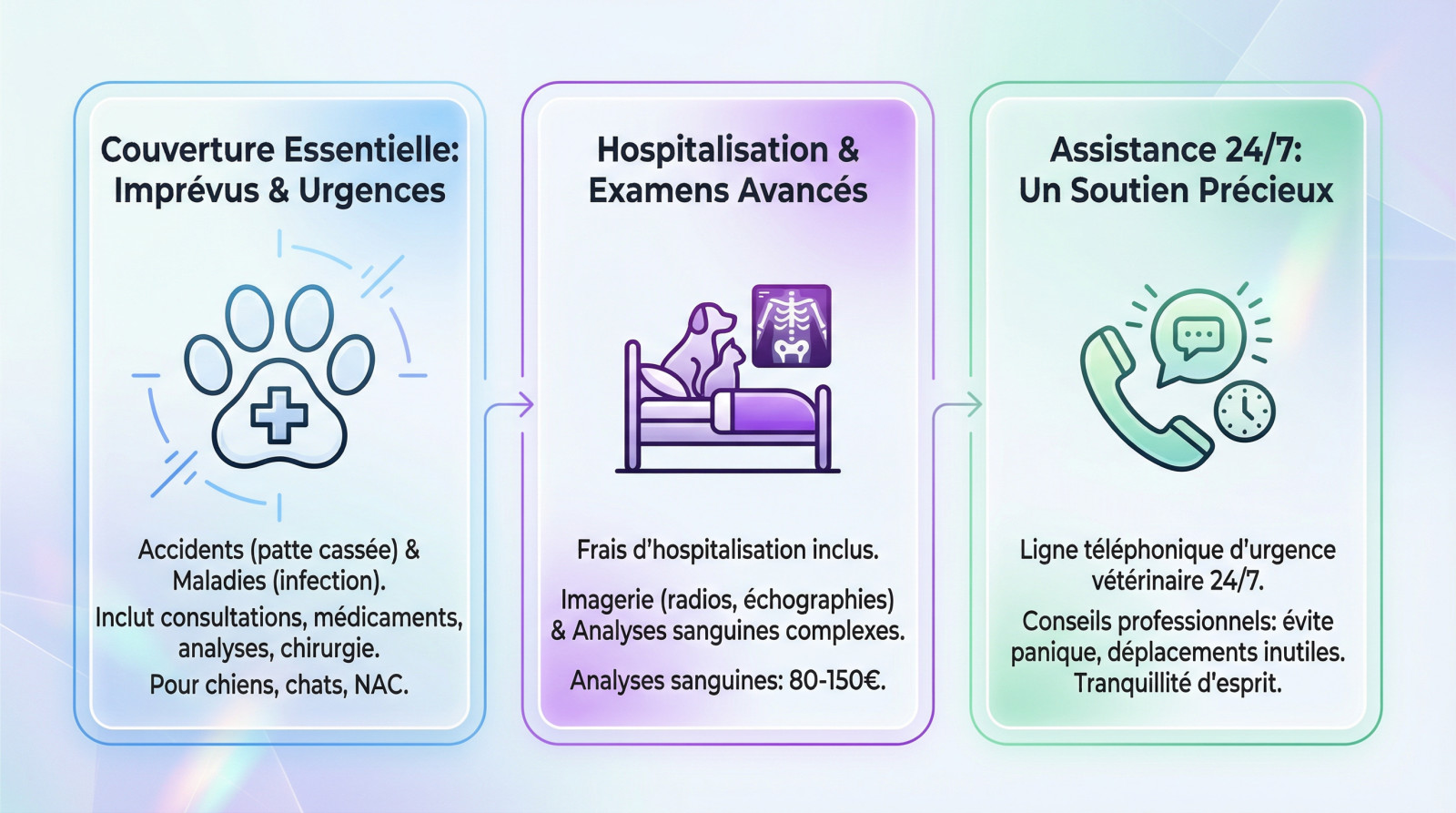

Les coups durs : accidents et maladies imprévues

Le principe même d’une mutuelle est de gérer l’imprévisible. Une patte cassée après une chute ou une infection soudaine, voilà le cœur du contrat. C’est la promesse fondamentale pour protéger votre compagnon sans hésiter.

Concrètement, la garantie s’active quand la note grimpe. Cela englobe les consultations vétérinaires, tous les médicaments prescrits, les analyses et les interventions chirurgicales. L’assurance intervient efficacement pour soigner l’animal sans que vous ne comptiez chaque euro.

Cette protection s’applique évidemment aux chiens et chats, mais aussi aux NAC selon votre contrat. Chaque animal mérite d’être soigné correctement.

L’hospitalisation et les examens poussés

Si l’animal doit rester en clinique, l’angoisse monte. Heureusement, les frais d’hospitalisation sont généralement inclus dans la garantie maladie ou accident. C’est un soulagement financier immédiat.

Pour le diagnostic, le véto utilise souvent l’imagerie médicale. Les radios, échographies ou analyses sanguines complexes peuvent coûter plusieurs centaines d’euros. L’assurance est là pour amortir ces dépenses techniques lourdes.

Sachez qu’une simple prise de sang peut varier entre 80 et 150 euros selon les cabinets. C’est une dépense conséquente sans couverture adéquate.

L’assistance, ce service méconnu mais précieux

C’est la ligne du contrat souvent ignorée jusqu’au jour J. La garantie assistance offre une ligne téléphonique disponible 24/7 pour les urgences vétérinaires. On ne se sent plus jamais seul face au danger.

Obtenir un avis professionnel en pleine nuit évite bien des paniques ou un déplacement inutile. C’est un filet de sécurité psychologique indispensable.

Avoir un expert au téléphone à 3h du matin quand votre animal semble souffrir, ça n’a pas de prix. C’est une tranquillité d’esprit souvent sous-estimée.

Décoder le remboursement : comment ça marche vraiment ?

Décoder le remboursement : comment ça marche vraiment ?

Maintenant que l’on sait ce qui est couvert sur le papier, penchons-nous sur la réalité du portefeuille : comment et combien êtes-vous réellement remboursé ?

Taux, plafond et franchise : le trio à maîtriser

Le taux de remboursement correspond simplement au pourcentage de la facture que l’assureur accepte de régler. Selon la formule choisie, cette prise en charge oscille généralement entre 80 % et 100 % des frais vétérinaires engagés.

Ensuite, il faut surveiller le plafond annuel de très près. C’est la somme maximale que la mutuelle versera sur une année complète, peu importe le nombre de pépins. Ce montant butoir se situe souvent entre 1500 € et 2500 €.

Enfin, la franchise constitue le reste à votre charge. C’est le montant financier à partir duquel le remboursement commence réellement.

Les systèmes sans avance de frais : la vraie tranquillité

Voici une évolution majeure des assurances modernes : le système sans avance de frais. Certaines compagnies règlent directement la note au vétérinaire, vous évitant ainsi de devoir sortir des sommes parfois astronomiques de votre propre poche.

C’est un confort mental inestimable au quotidien. Finie l’attente angoissante du remboursement pendant des semaines après les soins. Pour les chirurgies coûteuses, ce mécanisme devient vite indispensable et vous évite de mettre vos comptes dans le rouge.

Les délais de carence : ne vous faites pas surprendre

Le délai de carence est cette période de latence, juste après la souscription, durant laquelle les garanties ne s’appliquent pas encore. C’est une sécurité pour l’assureur afin de vérifier que l’animal n’est pas déjà malade.

La réalité des chiffres est souvent frappante selon le type de sinistre. Si le délai est souvent très court pour les accidents, parfois 48 heures, il est bien plus long pour la maladie, grimpant jusqu’à 60 jours.

Vérifiez impérativement ce point précis avant de signer votre contrat pour ne pas avoir de mauvaise surprise au premier pépin de santé.

Au-delà de l’urgence : la prise en charge de la prévention et des soins spécifiques

Mais une assurance ne sert pas qu’à gérer les catastrophes. Elle aide aussi à maintenir votre compagnon en bonne santé.

Le fameux « forfait prévention » : une aide pour les soins courants

Le budget prévention est une somme annuelle allouée aux actes préventifs. Souvent incluse dans les formules complètes, elle finance l’entretien régulier de l’animal sans toucher à votre épargne.

Ce forfait couvre une large palette de soins vétérinaires indispensables :

- Vaccins annuels

- Traitements antiparasitaires (anti-puces, tiques)

- Vermifuges

- Détartrage

- Stérilisation

C’est idéal pour financer des soins comme un vermifuge pour chat et un traitement anti-puces ou l’achat de produits anti-puces pour chat efficaces.

Le grand flou : soins dentaires, médecines douces et alimentation

Les problèmes dentaires, l’ostéopathie ou l’alimentation thérapeutique sont-ils couverts ? Ces soins spécifiques restent souvent mal compris.

Tout dépend de la formule. Les contrats de base les excluent généralement, tandis que les offres premium peuvent les intégrer, parfois via le forfait prévention.

| Type de soin | Formule de base / économique | Formule premium / confort |

|---|---|---|

| Soins dentaires (hors accident) | Généralement Exclu | Souvent inclus (détartrage, extractions) |

| Médecines douces (ostéopathie) | Presque toujours Exclu | Parfois inclus dans le forfait prévention |

| Alimentation thérapeutique | Presque toujours Exclu | Parfois une participation si prescrit |

La garantie obsèques : y penser pour plus de sérénité

Une garantie optionnelle couvre les frais funéraires (incinération ou inhumation). C’est un soutien financier discret mais utile dans ce moment difficile.

Une réalité à accepter :

Anticiper la fin de vie de son animal est douloureux, mais prévoir la gestion des frais liés permet de vivre son deuil plus sereinement, sans charge financière supplémentaire.

Les lignes rouges : ce qui n’est (presque) jamais remboursé

Aussi complète soit-elle, une assurance a ses limites. Il est tout aussi important de connaître les exclusions pour éviter les déconvenues.

Les exclusions classiques : maladies antérieures et actes de convenance

C’est la règle d’or de tout assureur sérieux. Les maladies et accidents antérieurs à la souscription ne sont jamais couverts. L’assurance couvre l’imprévu, pas le passé.

Parlons ensuite des « actes de convenance ». Ce sont des interventions sans justification médicale réelle, comme la coupe d’oreilles ou une stérilisation de confort non thérapeutique. Votre mutuelle refusera de payer.

Pour la contraception, des solutions existent comme la pilule contraceptive pour chat sur ordonnance. Toutefois, la prise en charge dépendra strictement de votre contrat.

Les conditions liées à l’animal : âge, race et identification

La plupart des compagnies fixent un âge limite à la souscription, souvent autour de 8 ou 10 ans. Passé cet âge, il devient très compliqué d’assurer son compagnon.

L’identification de l’animal par puce électronique ou tatouage est absolument obligatoire. C’est une condition sine qua non pour valider n’importe quel dossier. Sans cela, aucune couverture n’est possible.

Attention aussi aux pathologies génétiques fréquentes chez certaines races. Elles font souvent l’objet d’exclusions spécifiques, car ce n’est pas considéré comme un aléa.

Les frais non directement médicaux

Une assurance santé ne paie pas pour le quotidien. Le toilettage, l’alimentation classique ou les accessoires restent à votre charge. Ne comptez pas dessus pour ces dépenses.

Vous ne voulez pas perdre d’argent bêtement. Il faut donc bien cerner les limites. Voici un rappel sur les actes de convenance et des maladies antérieures souvent exclus :

- Les maladies préexistantes

- Les actes de pure convenance

- frais de toilettage et d’alimentation non thérapeutique

- Les maladies génétiques ou héréditaires (selon les contrats)

Bien choisir son assurance pour animaux nécessite de maîtriser les garanties, les taux de remboursement et les exclusions. Au-delà de la sécurité financière face aux imprévus, cette protection offre une véritable sérénité au quotidien. Prenez le temps de comparer les offres pour garantir à votre compagnon les meilleurs soins possibles.

FAQ

Est-ce que souscrire une assurance pour animaux vaut vraiment le coup financièrement ?

La réponse dépend de votre capacité à faire face aux imprévus, mais l’assurance s’avère souvent rentable en cas de coups durs. Si les frais de prévention (vaccins, vermifuges) sont prévisibles, une chirurgie suite à un accident ou une maladie chronique peut rapidement coûter plusieurs milliers d’euros. L’assurance agit comme un filet de sécurité pour éviter de devoir choisir entre la santé de votre animal et votre budget.

Concrètement, comment fonctionne le remboursement par une mutuelle animale ?

Le fonctionnement est assez similaire à une mutuelle humaine, mais souvent sans le tiers payant. Vous réglez la consultation vétérinaire, faites remplir une feuille de soins, et l’envoyez à votre assureur. Le remboursement s’effectue ensuite selon le taux de couverture choisi (de 50 % à 100 %) et après déduction de la franchise éventuelle, dans la limite du plafond annuel (généralement entre 1 000 € et 2 500 €).

Peut-on obtenir un remboursement des frais vétérinaires sans avoir souscrit d’assurance ?

Non, il n’existe pas de système de sécurité sociale pour les animaux qui rembourse les soins sans contrat préalable. Si vous n’avez pas d’assurance, la totalité de la facture reste à votre charge. Toutefois, certains vétérinaires acceptent des facilités de paiement, et des associations peuvent parfois aider les propriétaires en grande difficulté financière, mais cela ne constitue pas un remboursement de droit.

Mon assurance habitation prend-elle en charge les frais de santé de mon animal ?

C’est une confusion fréquente : l’assurance habitation inclut généralement une garantie Responsabilité Civile pour votre animal. Cela signifie qu’elle couvre les dommages (corporels ou matériels) que votre animal pourrait causer à un tiers, mais elle ne couvre absolument pas les frais de santé (maladie, accident) de votre propre animal.

Que faire face à une facture vétérinaire impossible à régler ?

Si vous ne pouvez pas payer, la première étape est d’en parler franchement à votre vétérinaire avant les soins : beaucoup acceptent le paiement en plusieurs fois (3 ou 4 fois sans frais). Si vous avez une assurance, certains services modernes permettent une avance de frais directe. En dernier recours, rapprochez-vous de dispensaires de la SPA ou de fondations d’assistance aux animaux qui proposent des tarifs adaptés aux revenus modestes.

Comment identifier la meilleure assurance pour son animal de compagnie ?

La « meilleure » assurance n’est pas forcément la moins chère, mais celle qui offre le meilleur équilibre entre cotisations et garanties réelles. Il faut surveiller trois points critiques : les délais de carence (période d’attente avant d’être couvert), les exclusions (notamment les maladies héréditaires ou antérieures) et le montant de la franchise. Une bonne formule doit couvrir aussi bien les accidents que les maladies avec un plafond annuel suffisant pour les interventions lourdes.