L’essentiel à retenir : le choix d’une assurance dépend de l’équilibre souhaité entre cotisations mensuelles et protection face aux imprévus. Si la formule basique couvre les accidents, l’option intermédiaire sécurise aussi les maladies, offrant un compromis idéal. Le niveau premium garantit une sérénité totale avec la prévention incluse, une sécurité cruciale alors que 40 % des propriétaires ne peuvent assumer une dépense vétérinaire de 900 euros.

Face à la jungle tarifaire actuelle, savez-vous précisément laquelle des formules assurance animaux protégera votre compagnon sans pour autant siphonner inutilement vos économies ? La crainte légitime de devoir assumer une intervention chirurgicale coûteuse pousse souvent à l’hésitation, mais souscrire un contrat inadapté reste le plus sûr moyen de perdre de l’argent. Ce guide détaille les spécificités techniques des niveaux basique, intermédiaire et premium pour vous permettre d’identifier les pièges à éviter et de choisir la solution exacte garantissant les meilleurs soins à votre animal tout en préservant votre sérénité financière.

- Les trois niveaux de formules assurance animaux à la loupe

- Comparatif des formules d’assurance animaux : ce qu’il faut vraiment regarder

- Le forfait prévention : investir plutôt que guérir

- Les services « plus » : ce qui justifie vraiment le prix d’une formule premium

- Alors, quelle formule choisir pour votre compagnon ?

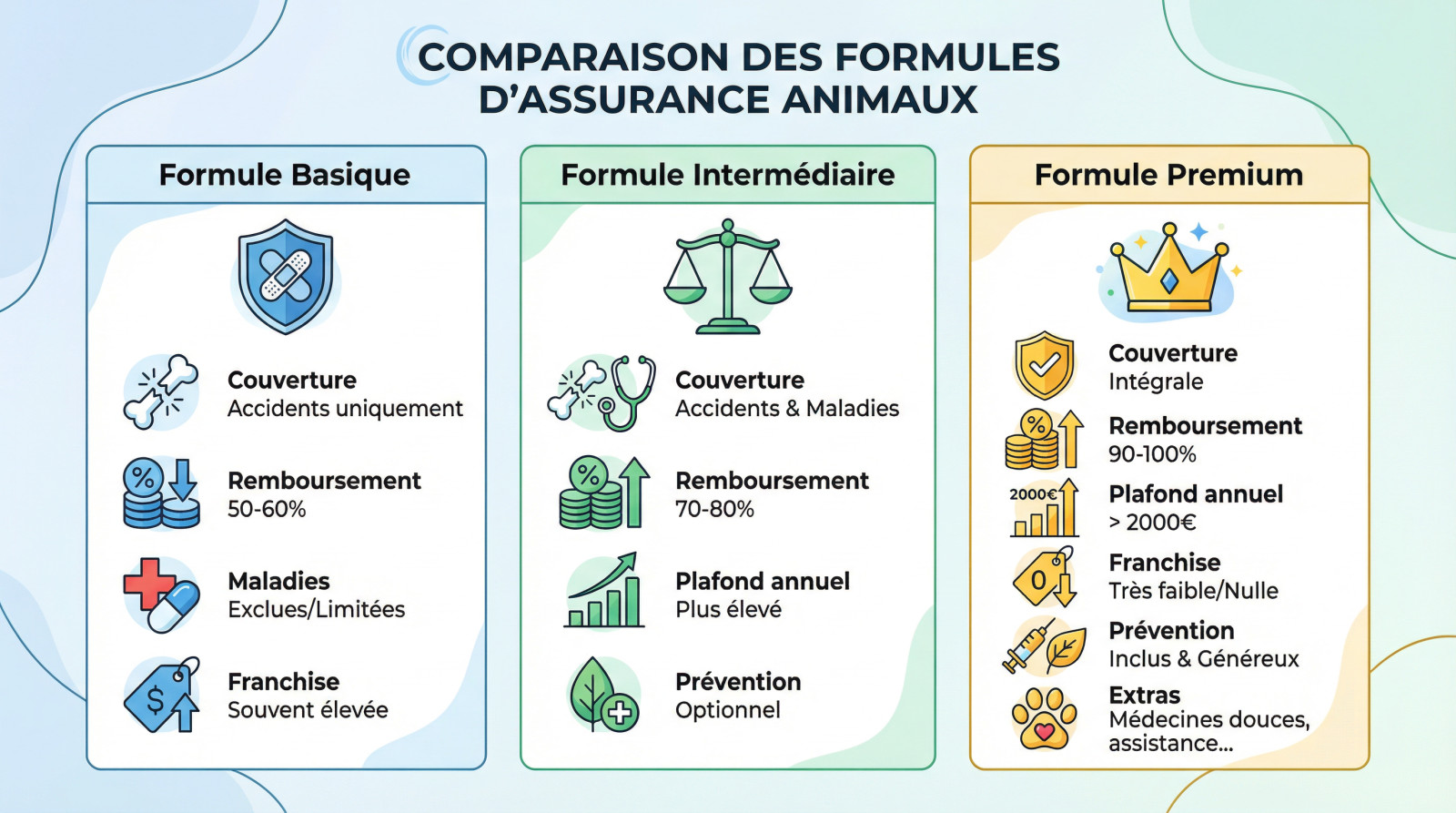

Les trois niveaux de formules assurance animaux à la loupe

On ne va pas se mentir, choisir une assurance ressemble souvent à un parcours du combattant. Pourtant, tout se résume à trois grandes familles de formules assurance animaux. Vous cherchez juste à éviter la catastrophe financière ou vous voulez offrir le tapis rouge à votre compagnon ? Regardons ça de plus près pour que vous ne payiez pas pour du vent.

La formule basique : le filet de sécurité pour les accidents

C’est la porte d’entrée, idéale si votre budget est serré mais que vous craignez le gros pépin. Cette formule économique se concentre sur les dépenses imprévues liées à un accident brutal. En gros, ça évite de vider le livret A en cas de choc.

Attention, la prise en charge se limite souvent à la chirurgie lourde et l’hospitalisation. La maladie courante ? Souvent exclue ou très peu couverte. Côté remboursement, on est sur du basique, le taux le plus bas du marché, autour de 50% à 60% de la facture.

C’est vraiment une option « au cas où » pour les coups durs. Mais lisez bien les petites lignes : la franchise reste souvent élevée sur ces contrats.

La formule intermédiaire : le bon compromis pour la tranquillité d’esprit

Voici l’équilibre que choisissent la plupart des propriétaires. Ici, on couvre à la fois les accidents et les maladies, ce qui inclut enfin les consultations classiques, les médicaments et les analyses veto.

Le taux de remboursement devient plus confortable, grimpant généralement à 70% ou 80%, avec un plafond annuel plus costaud. C’est la formule qui apporte une vraie sérénité au quotidien sans faire exploser votre budget mensuel.

Par contre, le forfait prévention n’est pas toujours automatique. Il faut parfois l’ajouter en option si vous voulez couvrir les vaccins.

La formule premium : la couverture intégrale pour ne penser qu’à son bien-être

C’est la solution « zéro souci » pour ceux qui ne veulent pas compter. Elle offre le niveau de remboursement le plus élevé, oscillant souvent entre 90% et 100%, avec des plafonds annuels qui dépassent parfois les 2000 €.

Autre point fort : la franchise est souvent très faible, voire inexistante. Vous ne sortez quasiment rien de votre poche à chaque visite.

On y trouve quasi-systématiquement un forfait prévention généreux pour payer les vaccins, la stérilisation ou les antiparasitaires. Quand on sait qu’une chirurgie peut coûter 1500€ selon des estimations, cette formule prend tout son sens pour couvrir les gros coups durs sans stress.

Elle inclut même des garanties étendues comme les médecines douces, les frais d’euthanasie ou l’assistance. C’est clairement la formule des propriétaires qui exigent le meilleur pour la santé de leur compagnon.

Comparatif des formules d’assurance animaux : ce qu’il faut vraiment regarder

Passons aux détails qui font la différence. Ces critères précis déterminent la qualité réelle d’un contrat et votre future tranquillité d’esprit.

Le tableau comparatif pour y voir clair

Ce tableau résume les points clés pour choisir votre formule assurance animaux. C’est un outil visuel pour décider sans se perdre dans les contrats.

| Critère | Formule Basique | Formule Intermédiaire | Formule Premium |

|---|---|---|---|

| Taux de remboursement | 50% – 60% | 70% – 80% | 90% – 100% |

| Plafond annuel | Faible (~1 000€) | Moyen (~1 500€) | Élevé (~2 000€ +) |

| Franchise | Souvent présente | Réduite ou optionnelle | Faible ou inexistante |

| Garanties principales | Accident (parfois maladie) | Accident + Maladie | Accident + Maladie + Prev. |

| Forfait Prévention | Non inclus | Parfois en option | Inclus |

Ces chiffres sont des moyennes du marché. Ne vous focalisez pas sur un tarif précis, mais sur le niveau de service. La qualité a un prix.

Les délais de carence : quand votre couverture commence-t-elle vraiment ?

Le délai de carence est la période sans couverture. Les assureurs imposent systématiquement ce vide pour éviter les abus immédiats.

Les délais varient : 48h pour l’accident, souvent 45 jours pour la maladie, et jusqu’à six mois pour la chirurgie. C’est un point de vigilance majeur.

Les exclusions de garantie : le piège des contrats « pas chers »

Un tarif bas cache souvent de nombreuses exclusions. C’est le point crucial à vérifier pour éviter de payer pour une coquille vide.

Une assurance qui ne couvre pas les maladies héréditaires de la race de votre animal n’est pas une protection, c’est un pari risqué.

- Les maladies héréditaires ou congénitales (ex: dysplasie).

- Les affections déclarées avant la souscription.

- Les frais liés à la gestation.

- Les soins non prescrits par un vétérinaire.

Le forfait prévention : investir plutôt que guérir

Une assurance digne de ce nom ne se contente pas de réparer les dégâts ; elle doit aussi vous aider à garder votre compagnon en bonne santé au quotidien. Voilà exactement où intervient le forfait prévention.

Qu’est-ce que le forfait prévention et pourquoi est-il si utile ?

Le forfait prévention fonctionne comme une cagnotte annuelle dédiée exclusivement aux soins de routine. L’idée est simple : vous inciter à financer les actes préventifs aujourd’hui pour éviter les pathologies lourdes demain. C’est une enveloppe budgétaire qui sécurise la santé quotidienne de votre compagnon.

Ce budget spécifique manque cruellement aux contrats d’entrée de gamme. C’est pourtant la signature des formules premium, transformant une simple mutuelle en véritable partenaire du bien-être animal.

Si le montant alloué fluctue souvent autour de 80 € par an, cette somme est très vite rentabilisée par les visites habituelles.

Les soins courants pris en charge par le forfait

Concrètement, cette enveloppe prend en charge la majorité des frais vétérinaires incompressibles que vous payez chaque année.

- vaccination et ses rappels annuels.

- L’achat des produits antiparasitaires contre les puces et tiques.

- Les traitements réguliers via vermifuges.

- La stérilisation ou la castration de convenance.

- Le bilan de santé annuel ou un détartrage préventif.

Bonne nouvelle pour votre porte-monnaie : même l’achat d’un vermifuge pour chat disponible en pharmacie peut être remboursé grâce à ce forfait, sans passer systématiquement par la clinique.

Rentabiliser le surcoût de la formule premium

Faites le calcul vous-même. Entre les vaccins (environ 70 €) et les antiparasitaires, la facture grimpe vite. Le forfait prévention absorbe une large part de ces dépenses prévisibles, réduisant votre reste à charge réel sur l’année.

Comme la stérilisation coûte cher, ce coup de pouce financier rend les formules complètes très attractives dès la première année. D’autant que des alternatives à la pilule contraceptive chirurgicales restent la meilleure option pour leur santé.

Les services « plus » : ce qui justifie vraiment le prix d’une formule premium

Une bonne assurance ne se résume pas à des pourcentages de remboursement. Les formules les plus complètes incluent des services d’accompagnement qui peuvent tout changer en cas de coup dur.

L’assistance 24/7 : une aide précieuse en cas d’urgence

Imaginez que votre chien ingère un produit suspect un dimanche soir. Avec des acteurs comme Santévet ou la MGEN, une ligne d’assistance téléphonique reste ouverte nuit et jour. Vous obtenez un avis vétérinaire immédiat. Ils vous orientent même vers la clinique de garde la plus proche.

Cette disponibilité coupe court à la panique qui nous paralyse souvent dans ces moments-là. Vous n’êtes plus seul face aux symptômes effrayants de votre compagnon. C’est un filet de sécurité psychologique indispensable.

Savoir qu’un professionnel peut vous guider au téléphone à 3h du matin quand votre animal va mal, ça n’a pas de prix. C’est ça, la vraie sérénité.

Avance de frais et autres facilités de paiement

Parlons trésorerie avec des dispositifs ingénieux comme l’avance de frais, type Payvet. Concrètement, vous ne sortez pas votre carte bleue au comptoir du vétérinaire. L’assureur règle la facture directement à la clinique. C’est le tiers-payant appliqué à nos boules de poils.

Ce mécanisme devient vital lors d’interventions lourdes chiffrant à plusieurs milliers d’euros. Tout le monde ne dispose pas d’une telle épargne de précaution disponible instantanément. Vous évitez ainsi de mettre vos finances dans le rouge.

Alors, quelle formule choisir pour votre compagnon ?

Finalement, le choix de la formule idéale ne dépend pas d’une réponse toute faite, mais de votre situation personnelle et, surtout, du profil de votre animal.

L’âge et la race de votre animal : des critères déterminants

Un chiot ou un chaton, c’est mignon, mais c’est surtout une boule d’énergie imprévisible. Ils avalent n’importe quoi et se blessent souvent en jouant les explorateurs. Pour ces jeunes casse-cous, une formule intermédiaire suffit généralement à couvrir la casse.

La donne change si vous avez une race prédisposée aux pépins de santé, comme les problèmes respiratoires des bouledogues ou la dysplasie chez les grands chiens. Pour eux, le Premium devient vite incontournable : il prend en charge ces maladies chroniques et héréditaires coûteuses, là où un contrat basique vous laisserait seul face à la facture.

Votre budget et votre tolérance au risque

Posez-vous la question qui fâche : avez-vous 1500 € de côté, disponibles immédiatement, pour une opération d’urgence ? Si votre compte en banque grimace à cette simple idée, l’assurance n’est pas une option, c’est une quasi-nécessité pour votre tranquillité d’esprit.

C’est une réalité financière brutale. Une étude récente montre que 40 % des propriétaires se trouvent incapables d’assumer plus de 900 € de dépenses imprévues. Ne faites pas partie de ceux qui doivent choisir entre leurs économies et la santé de leur animal.

Les questions à se poser avant de signer

Pour trancher, faites le point honnêtement avec vous-même. Cette petite « checklist » mentale vous aidera à prendre une décision autonome et éclairée, sans céder à la panique le jour J.

- Mon animal sort-il beaucoup et risque-t-il l’accident ?

- Sa race est-elle connue pour être fragile ?

- Suis-je capable d’assumer une grosse dépense imprévue ?

- Est-ce que je préfère lisser mes dépenses de santé annuelles avec le forfait prévention ?

En somme, sélectionner l’assurance idéale exige d’équilibrer les besoins de votre animal et votre budget. Qu’il s’agisse d’une formule basique ou premium, l’important reste d’anticiper les imprévus. Comparez attentivement les garanties pour offrir à votre compagnon la meilleure protection possible tout en préservant votre tranquillité d’esprit au quotidien.

FAQ

Quelles sont les différences fondamentales entre les formules basique, intermédiaire et premium ?

La principale différence réside dans l’étendue des garanties et le niveau de prise en charge. La formule basique agit comme un filet de sécurité axé sur les coups durs (accidents, chirurgie), tandis que la formule intermédiaire ajoute la couverture des maladies courantes. La formule premium, quant à elle, offre une protection intégrale incluant la prévention, avec les plafonds d’indemnisation les plus élevés et des franchises souvent inexistantes.

Quel taux de remboursement peut-on espérer selon la formule choisie ?

Le taux de remboursement progresse avec le niveau de gamme. Une formule basique (ou économique) rembourse généralement entre 50 % et 60 % des frais réels. La formule intermédiaire, souvent considérée comme le bon compromis, propose un taux autour de 70 % à 80 %. Enfin, les formules premium garantissent une couverture optimale, remboursant souvent entre 90 % et 100 % des dépenses vétérinaires.

La formule basique couvre-t-elle les maladies du quotidien ?

Généralement, non. La formule basique est conçue pour les budgets serrés et se concentre prioritairement sur les risques lourds comme les accidents ou les chirurgies imprévues. Les consultations pour des maladies courantes, les médicaments ou les analyses sont souvent exclus de ce type de contrat, ou soumis à des restrictions très strictes.

Pourquoi opter pour une formule premium avec forfait prévention ?

Choisir une formule premium permet de lisser les dépenses de santé prévisibles grâce au forfait prévention inclus. Ce budget alloué (souvent entre 50 € et 100 € par an) finance les actes de routine comme la vaccination, la stérilisation ou les antiparasitaires, qui ne sont jamais couverts par les formules basiques. C’est la solution idéale pour une tranquillité d’esprit totale, sans reste à charge important.

Comment la franchise et les plafonds évoluent-ils selon le niveau de garantie ?

Plus vous montez en gamme, plus les conditions sont avantageuses. Les formules basiques imposent souvent des plafonds annuels bas (autour de 1 000 €) et une franchise systématique. À l’inverse, les formules premium débloquent des plafonds élevés (parfois plus de 2 000 €) pour faire face aux interventions coûteuses, et réduisent considérablement, voire suppriment, la franchise à votre charge.