L’essentiel à retenir : au-delà de la cotisation, la fiabilité d’une assurance repose sur un taux de remboursement proche de 80 % couplé à un plafond annuel solide. Scruter les exclusions et franchises protège contre les restes à charge prohibitifs, une chirurgie vétérinaire pouvant rapidement excéder 1 500 € en cas d’accident grave.

Face à l’incertitude des frais vétérinaires qui peuvent rapidement déstabiliser vos finances, effectuer un comparatif assurance animaux objectif est le levier le plus efficace pour protéger votre budget et la santé de votre compagnon. Cet article analyse sans détours les prestations réelles derrière les tarifs affichés pour vous aider à distinguer les vraies opportunités des couvertures insuffisantes. Identifiez dès maintenant les trois indicateurs de performance méconnus qui vous permettront de sélectionner le contrat offrant le meilleur équilibre entre coût mensuel et sécurité maximale pour votre animal.

- Décortiquer le contrat : les 3 chiffres qui comptent vraiment

- Le prix de la tranquillité : pourquoi les tarifs varient autant

- Au-delà du remboursement : les garanties qui simplifient la vie

- Acteurs spécialisés ou grands groupes : qui est le plus fiable ?

- Votre comparatif personnalisé : la méthode en 4 étapes

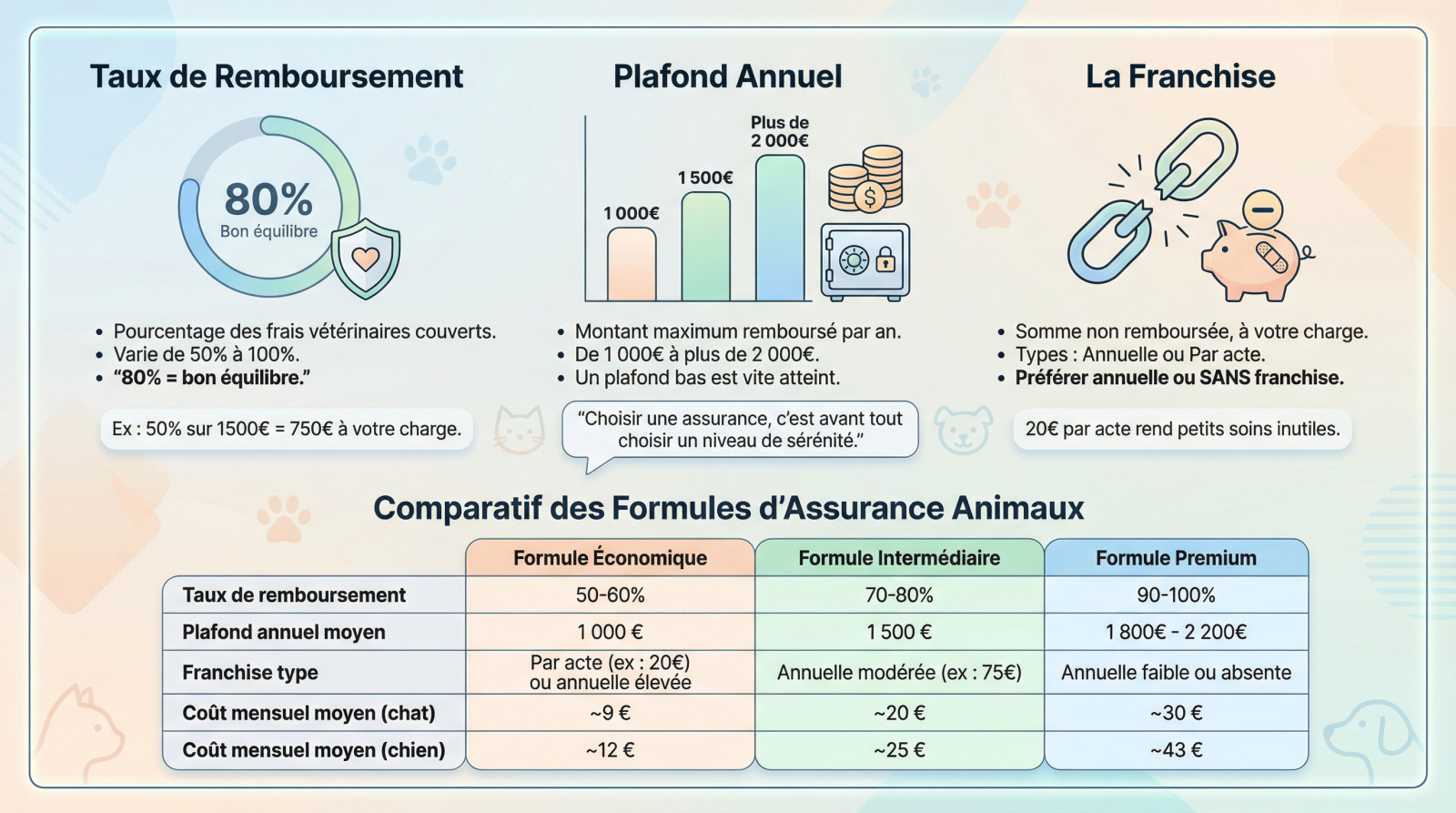

Décortiquer le contrat : les 3 chiffres qui comptent vraiment

Vous voulez comparer efficacement ? Oubliez le tarif mensuel une seconde. Pour dénicher la vraie valeur d’un comparatif d’assurance animaux, il faut regarder ailleurs. Trois indicateurs précis définissent si vous êtes bien couvert ou si vous jetez de l’argent par les fenêtres.

Le taux de remboursement : le pourcentage qui change tout

Le taux de remboursement désigne la part des frais vétérinaires réellement prise en charge. C’est le pourcentage qui définit ce que vous récupérez sur votre compte après avoir réglé la facture.

Les offres varient grandement, allant de 50 % pour les formules économiques jusqu’à 100 % pour les formules premium. Viser un taux de 80 % constitue souvent le meilleur équilibre entre protection et budget.

Attention aux fausses économies. Un taux de 50 % semble correct pour un vaccin, mais sur une chirurgie à 1500 €, la moitié reste à votre charge. C’est le premier critère à vérifier pour éviter les mauvaises surprises financières.

Le plafond annuel : votre filet de sécurité (ou son absence)

Le plafond annuel de remboursement représente la somme maximale que l’assurance vous versera sur une année complète. Une fois ce montant atteint, tous les frais suivants sont intégralement pour votre poche, sans exception.

Les données montrent des écarts massifs, allant de 1 000 € à plus de 2 000 € selon les contrats. Un plafond bas s’épuise vite : une maladie chronique ou un accident grave suffit à le saturer immédiatement.

Opter pour un plafond élevé garantit votre sérénité face aux gros coups durs. C’est l’assurance de ne pas vous retrouver démuni si votre animal enchaîne malheureusement plusieurs problèmes de santé coûteux la même année.

Choisir une assurance, c’est avant tout choisir un niveau de sérénité. Un plafond trop bas est une fausse économie qui peut coûter très cher le jour où l’imprévu frappe.

La franchise : ce qui reste toujours à votre charge

La franchise est le montant qui ne sera jamais remboursé et restera toujours à votre charge. C’est une somme déduite systématiquement avant que l’assureur n’applique son taux de remboursement sur vos factures.

On distingue deux mécanismes principaux sur le marché. La franchise annuelle, un montant fixe réglé une seule fois par an, et la franchise par acte, prélevée sur chaque facture ou consultation vétérinaire.

Soyons clairs : privilégiez toujours une franchise annuelle ou, idéalement, un contrat sans franchise. Une retenue de 20 € par acte semble anodine, mais elle rend les remboursements pour soins courants totalement inutiles et décourageants. À force de cumuler ces petites sommes sur chaque visite, vous réalisez que l’assurance ne paie presque rien. C’est un piège classique à éviter.

| Caractéristique | Formule Économique | Formule Intermédiaire | Formule Premium |

|---|---|---|---|

| Taux de remboursement | 50-60% | 70-80% | 90-100% |

| Plafond annuel moyen | 1 000 € | 1 500 € | 1 800€ – 2 200€ |

| Franchise type | Souvent par acte (ex: 20€) ou annuelle élevée | Annuelle modérée (ex: 75€) | Annuelle faible ou absente |

| Coût mensuel moyen (chat) | ~9 € | ~20 € | ~30 € |

| Coût mensuel moyen (chien) | ~12 € | ~25 € | ~43 € |

Le prix de la tranquillité : pourquoi les tarifs varient autant

Maintenant que les bases du contrat sont claires, abordons le nerf de la guerre : le prix. La cotisation mensuelle n’est pas fixée arbitrairement ; elle dépend de facteurs très précis liés à la réalité biologique de votre animal.

L’âge et la race : les deux facteurs inévitables

C’est une règle immuable : plus un animal est souscrit jeune, moins l’assurance vous coûtera cher. Les assureurs parient logiquement sur un risque de maladie bien plus faible durant les premières années de vie.

La génétique pèse aussi lourd dans la balance. Certaines races sont statistiquement plus robustes, et un chat de gouttière coûtera souvent moins cher à assurer qu’un Persan, plus fragile.

Attention à ne pas repousser cette décision. La majorité des compagnies imposent un âge maximal de souscription, souvent fixé à 7 ou 8 ans. Passé ce délai, assurer votre compagnon devient presque impossible.

Les maladies de race : l’angle mort des contrats « pas chers »

Voici le piège que beaucoup ignorent. De nombreux contrats économiques excluent totalement les maladies héréditaires ou congénitales typiques de certaines races. C’est souvent écrit en tout petit dans les conditions générales, et c’est une source majeure de déception.

Prenons un cas concret : la dysplasie de la hanche chez le Berger Allemand est souvent exclue d’office.

Exemples de prédispositions raciales à surveiller :

- Problèmes respiratoires chez les races brachycéphales (Bouledogue, Carlin).

- Problèmes cardiaques fréquents chez le Cavalier King Charles.

- Dysplasie de la hanche ou du coude chez les grandes races (Labrador, Golden Retriever).

- Affections dermatologiques récurrentes chez le Shar-Pei.

Le niveau de couverture : le curseur entre budget et sérénité

Le lien est direct. Choisir entre une formule économique, intermédiaire ou premium impacte radicalement le prix de la cotisation. C’est un arbitrage personnel que vous devez faire selon vos capacités financières.

Pour l’assureur, le calcul est simple. Une formule premium remboursant à 100 % avec un plafond annuel élevé représente un risque financier majeur, ce qui justifie un tarif mensuel bien plus élevé.

Il n’y a pas de « meilleur » choix dans l’absolu. La bonne option correspond à votre budget et au coût sur 10 ans des différentes formules que vous êtes prêt à assumer.

Au-delà du remboursement : les garanties qui simplifient la vie

Une bonne assurance, ce n’est pas qu’une histoire de chiffres. C’est aussi un ensemble de services et de garanties qui peuvent faire une énorme différence au quotidien et dans l’urgence.

Le forfait prévention : l’arme secrète pour un animal en bonne santé

Le forfait prévention est une enveloppe budgétaire allouée chaque année pour couvrir les soins de routine. Cette somme finance les dépenses prévisibles, même lorsque votre animal n’est pas malade. C’est de l’argent disponible immédiatement.

On retrouve souvent cette option incluse dans les formules intermédiaires et premium des assureurs. C’est un excellent moyen de rentabiliser sa cotisation annuelle sans attendre un accident. Vous récupérez ainsi une partie de votre mise.

Voici ce que le forfait prévention couvre généralement pour soulager votre portefeuille :

- Vaccins annuels

- traitements antiparasitaires complets (puces, tiques, vers)

- alternatives à la pilule comme la stérilisation ou castration

- Détartrage

- Bilan de santé annuel

Délais de carence : quand votre couverture commence-t-elle vraiment ?

Le délai de carence désigne la période suivant la souscription durant laquelle les garanties ne s’appliquent pas encore. C’est une protection pour l’assureur contre les adhésions pour un animal déjà malade. Vous payez, mais sans couverture immédiate.

Les durées varient énormément : comptez typiquement 48h à 7 jours pour un accident, mais 45 jours pour une maladie. Parfois, il faut attendre 6 mois pour une chirurgie suite à une maladie. C’est long en cas d’urgence.

Vérifiez scrupuleusement ce point avant de signer. Un délai de carence court est un vrai plus.

Les services qui changent la donne : assistance 24/7 et avance de frais

L’assistance téléphonique 24/7 permet de parler à un vétérinaire même en pleine nuit ou un dimanche. C’est vital pour être rassuré ou conseillé avant de foncer aux urgences. Vous évitez ainsi la panique inutile.

Le principe de l’avance de frais, comme le propose Santévet avec Payvet, change la donne. L’assurance paie directement le vétérinaire lors de la consultation. Le propriétaire n’a pas besoin d’avancer des centaines d’euros difficiles à sortir.

Ces services, bien que non financiers, sont des critères de choix majeurs pour la tranquillité d’esprit.

Acteurs spécialisés ou grands groupes : qui est le plus fiable ?

Les spécialistes (Santévet, Lassie, etc.) : l’expertise a-t-elle un prix ?

Les assureurs spécialisés comme SantéVet ou Lassie ne font qu’une chose : protéger nos animaux. C’est leur unique métier. Ils maîtrisent donc parfaitement les pathologies spécifiques de chaque race.

Vous parlez à des experts, pas à des vendeurs de contrats auto. Leurs garanties sont pointues, incluant souvent des forfaits prévention et des services innovants comme l’avance de frais vétérinaires.

Évidemment, cette expertise a un coût. Leurs tarifs peuvent s’avérer légèrement plus élevés que la moyenne, car vous payez pour un service premium et une réactivité adaptée aux urgences.

Les généralistes (banques, assureurs traditionnels) : une bonne affaire ?

Les assureurs généralistes, comme votre banque ou votre assurance habitation, ajoutent simplement une corde à leur arc. Pour eux, votre animal est un contrat supplémentaire parmi votre dossier global.

L’atout majeur reste souvent le prix. Ils proposent des tarifs d’appel agressifs ou des remises si vous êtes déjà client. C’est une porte d’entrée facile pour les petits budgets.

Mais attention au revers de la médaille : les garanties sont souvent plus basiques et les exclusions nombreuses. De plus, leurs conseillers sont rarement formés aux spécificités vétérinaires. Récemment, La Banque Postale est d’ailleurs entrée sur ce marché très concurrentiel.

Transparence et avis clients : le vrai critère de confiance

Au-delà du type d’acteur, la fiabilité est la clé de votre tranquillité. Un contrat doit être limpide. Si vous ne comprenez pas une clause, c’est souvent mauvais signe.

Ne signez rien aveuglément : devenez un détective. Cherchez activement les avis clients sur des plateformes indépendantes comme Trustpilot. C’est le seul moyen de connaître la réalité du terrain.

Vérifiez deux points critiques dans les commentaires : la rapidité des remboursements et la facilité à joindre le service client. C’est là que se niche la vraie qualité d’un assureur.

Une cotisation basse est séduisante, mais elle ne vaut rien si l’assureur est injoignable ou met trois mois à vous rembourser une facture urgente.

Votre comparatif personnalisé : la méthode en 4 étapes

Assez de théorie, passons à la pratique. Voici une feuille de route simple et concrète pour ne pas se tromper et choisir l’assurance qui correspond vraiment à votre animal et à votre portefeuille.

Étape 1 : définir les besoins réels de votre animal

Avant de foncer, regardez votre compagnon. Il faut lister les caractéristiques de son animal : race, âge, antécédents, mais aussi son style de vie. C’est la base absolue pour ne pas payer pour une protection inadaptée.

Posez-vous les bonnes questions dès maintenant. Est-ce un chat d’intérieur ou un baroudeur ? Un chien qui pratique un sport ? Ces éléments déterminent le niveau de risque et donc le type de couverture nécessaire pour éviter la catastrophe financière.

Étape 2 : utiliser un comparateur en ligne intelligemment

Un comparateur en ligne est un outil formidable pour dégrossir le marché. Il permet d’obtenir plusieurs devis rapidement et de trier le bon grain de l’ivraie sans y passer des heures.

Mais attention, le comparateur est un point de départ, pas une fin en soi. Ne jamais souscrire directement depuis le comparateur sans vérifier les détails. Vous risqueriez de manquer une exclusion majeure.

Le but est de sélectionner 2 à 3 offres qui semblent correspondre sur le papier pour ensuite les analyser en profondeur. Mettez ces contrats de côté, nous allons les passer au crible.

Étape 3 : décortiquer 2 à 3 devis en détail

C’est l’étape la plus importante pour votre budget. Il faut prendre les devis reçus et les mettre côte à côte. Oubliez le marketing séduisant et concentrez-vous uniquement sur les faits bruts.

Vous devez traquer les pièges cachés dans les petites lignes. Regardez au-delà du tarif mensuel pour comprendre ce qui restera vraiment à votre charge en cas de gros pépin vétérinaire.

Vérifiez si les soins préventifs comme les anti-puces sont inclus dans le forfait prévention, puis validez impérativement cette liste de points critiques :

- Quel est le taux de remboursement exact ?

- Quel est le plafond annuel ?

- Quelle est la franchise (type et montant) ?

- Quels sont les délais de carence pour maladie et accident ?

- Quelles sont les exclusions précises (notamment pour les maladies de race) ?

Choisir la bonne assurance pour votre animal ne se résume pas au tarif mensuel. Pour une protection efficace, analysez scrupuleusement le taux de remboursement, le plafond annuel et les franchises. Prenez le temps de comparer les détails : c’est la clé pour garantir la meilleure couverture santé à votre compagnon tout en préservant votre budget.

FAQ

Quelle est la meilleure assurance pour mon animal ?

Il n’existe pas de « meilleure » assurance universelle, car le choix idéal dépend du profil de votre animal (race, âge, antécédents) et de votre budget. La meilleure offre est celle qui propose un équilibre cohérent entre le taux de remboursement (viser au moins 70 à 80 %), un plafond annuel suffisant pour couvrir une chirurgie grave (minimum 1 500 €) et des exclusions limitées, notamment concernant les maladies héréditaires.

Comment repérer une compagnie d’assurance fiable ?

La fiabilité d’un assureur se mesure à sa transparence et à la qualité de son service client. Privilégiez les compagnies qui affichent clairement leurs délais de carence et leurs exclusions dans les conditions générales. Les avis clients vérifiés sont également un excellent indicateur, en particulier ceux mentionnant la rapidité des remboursements (idéalement sous 48 à 72 heures) et la facilité à joindre les conseillers en cas d’urgence.

Souscrire une assurance animaux vaut-il vraiment le coup ?

Oui, l’assurance est avant tout un outil de lissage budgétaire qui protège contre les imprévus coûteux. Si les soins courants (vaccins, vermifuges) sont prévisibles, une maladie chronique ou un accident nécessitant une chirurgie peut rapidement engendrer des factures de plus de 1 000 €. L’assurance permet d’offrir les meilleurs soins à votre compagnon sans mettre en péril votre équilibre financier, en échange d’une cotisation mensuelle fixe.

Quels critères prioriser pour bien choisir son assurance ?

Pour comparer efficacement, ne vous arrêtez pas au prix mensuel. Examinez en priorité le taux de remboursement (le pourcentage de la facture pris en charge), le plafond annuel (la somme maximale remboursée par an) et le type de franchise. Une franchise annuelle est souvent plus avantageuse qu’une franchise par acte qui se déclenche à chaque visite. Vérifiez également les délais de carence, période durant laquelle votre animal n’est pas encore couvert après la souscription.

Quelle assurance est la plus recommandée par les vétérinaires ?

Selon les données du marché, SantéVet est souvent cité comme l’acteur de référence, recommandé par 96 % des vétérinaires. Cette confiance s’explique par leur expertise de spécialiste, des services facilitant la gestion des soins comme le tiers payant (Payvet) et des garanties étendues. D’autres acteurs créés par des vétérinaires, comme Bulle Bleue, jouissent également d’une excellente réputation auprès des professionnels de santé animale.

À quels tarifs s’attendre chez un spécialiste comme Santévet ?

Les tarifs varient selon la race et l’âge de l’animal, mais les données récentes indiquent une cotisation moyenne d’environ 28 € par mois pour un chat et 45 € pour un chien. SantéVet propose plusieurs formules (de Light à Optimal) avec des plafonds annuels allant de 1 500 € à 4 000 €, ce qui permet d’ajuster le prix en fonction du niveau de couverture souhaité.

Quelle assurance offre les meilleurs remboursements ?

Les formules « Premium » ou « Confort + » sont celles qui remboursent le mieux, offrant généralement un taux de prise en charge de 90 % à 100 % des frais réels. Ces contrats s’accompagnent souvent de plafonds annuels élevés (jusqu’à 3 000 € ou plus) et incluent parfois un forfait prévention pour les vaccins. Cependant, ces garanties haut de gamme impliquent logiquement des cotisations mensuelles plus élevées.

Quel est l’assureur préféré des propriétaires français ?

Les préférences des Français se tournent souvent vers des acteurs spécialisés comme SantéVet, leader du secteur, ou des néo-assureurs comme Kozoo ou Acheel qui séduisent par leur flexibilité et leurs parcours 100 % digitaux. Le « préféré » reste celui qui offre le meilleur rapport qualité-prix selon les besoins spécifiques de l’animal, d’où l’importance d’utiliser un comparateur pour mettre en concurrence les spécialistes et les assureurs généralistes.