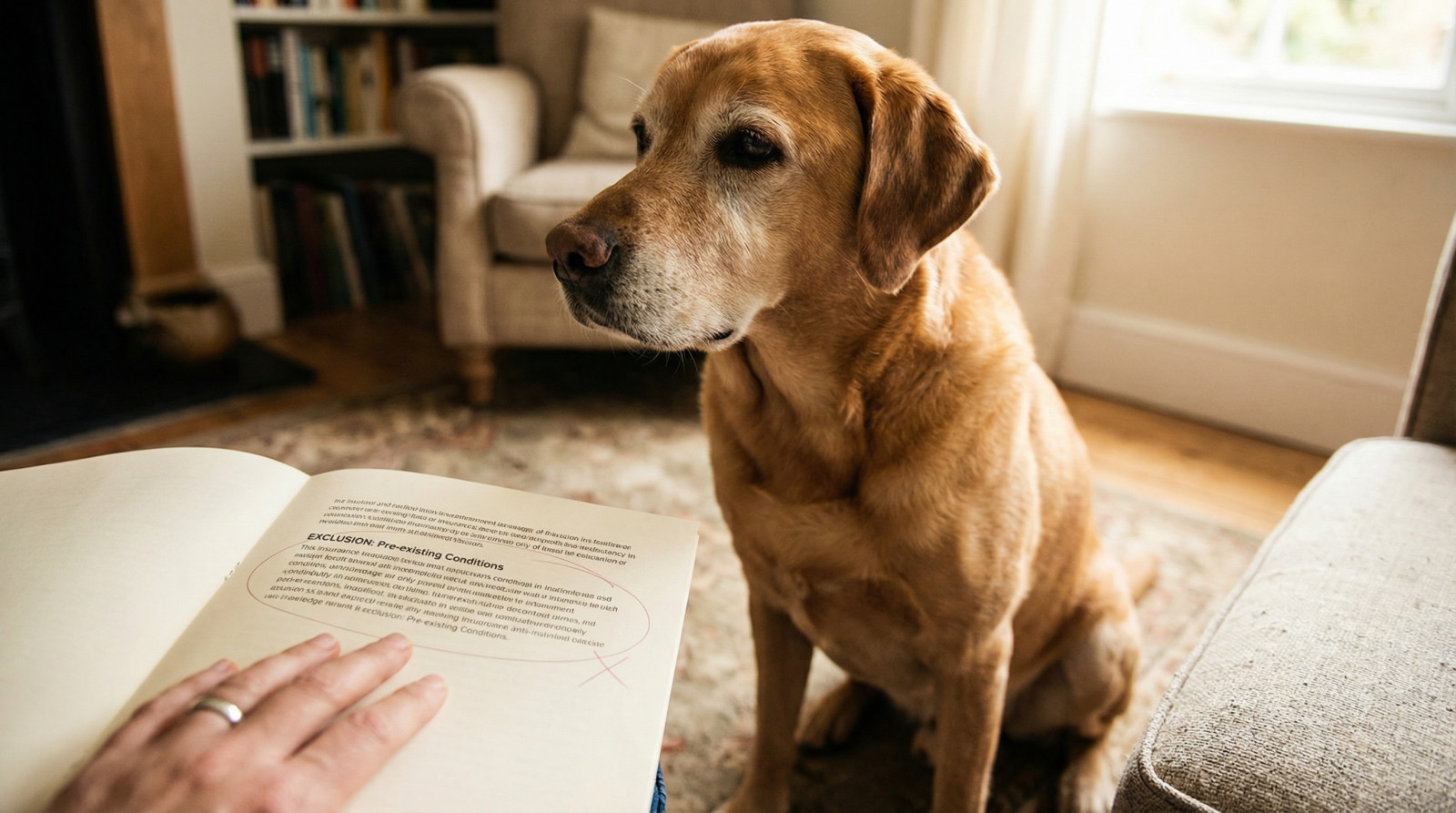

L’essentiel à retenir : les contrats excluent systématiquement les maladies antérieures à la souscription ainsi que les affections génétiques et congénitales. Comprendre que l’assurance couvre l’aléa et non le prévisible évite les déconvenues financières, car les soins de prévention, l’alimentation et les pathologies déclarées avant le délai de carence restent intégralement à la charge du propriétaire.

Imaginez la colère glaciale de découvrir que votre mutuelle refuse de payer une facture vétérinaire exorbitante alors que vous pensiez votre fidèle compagnon parfaitement protégé. Notre enquête décortique le sujet tabou de l’assurance animaux exclusions garantie pour vous aider à identifier cette liste noire de pathologies et de soins systématiquement écartés par les assureurs. Vous découvrirez exactement comment déjouer les pièges liés aux antériorités médicales, aux maladies héréditaires et aux clauses abusives dissimulées dans les petites lignes de votre contrat pour ne plus jamais perdre votre argent.

- Les exclusions liées à l’historique de votre animal

- Génétique et congénital : les exclusions inscrites dans les gènes

- Les soins et produits jamais pris en charge par l’assurance

- Les petites lignes du contrat qui peuvent tout changer

Les exclusions liées à l’historique de votre animal

Les premières lignes rouges à connaître concernent le passé médical de votre compagnon, avant même la signature du contrat.

L’antériorité : la règle n°1 qui bloque le remboursement

Tout pépin de santé présent avant la souscription est exclu d’office. Cela concerne tout diagnostic, symptôme ou blessure datant d’avant le contrat : l’assureur ne paiera pas pour le passé.

Soyez transparent : une omission entraîne souvent un refus de remboursement et la résiliation du contrat. Une boiterie observée avant de souscrire ne sera jamais couverte.

C’est la règle la plus stricte de toutes les assurances.

Le délai de carence, cette période de flottement

Le délai de carence est cette période post-souscription où vos garanties restent inactives. Vous payez, mais n’êtes pas encore protégé : la durée varie selon les assureurs.

Il existe souvent deux délais : court pour les accidents, mais long pour les maladies, afin de contrer les souscriptions d’opportunité. Le délai de carence en assurance animaux est un point à vérifier absolument avant de signer.

Tout incident survenant durant ce laps de temps devient une exclusion définitive.

Le casse-tête des maladies chroniques et récurrentes

Les contrats surveillent les affections chroniques, comme une otite ou une allergie. Si l’affection a été traitée avant, elle est exclue comme maladie préexistante.

Si elle apparaît après le délai de carence, elle est couverte, mais les futures récidives seront scrutées à la loupe par la compagnie.

Une affection qui récidive peut être requalifiée en maladie préexistante par l’assureur si les premiers symptômes, même bénins, sont apparus avant ou pendant la période de carence.

Génétique et congénital : les exclusions inscrites dans les gènes

Après avoir vu les délais de carence, penchons-nous sur les problèmes de santé « programmés » dans l’ADN de nos compagnons, souvent sources de refus de prise en charge.

Le principe de l’aléa : la justification derrière l’exclusion

L’assurance repose sur un pilier unique : l’incertitude. On couvre un risque imprévisible, un coup du sort. Si l’événement est certain, le contrat n’a plus lieu d’être.

Or, une maladie génétique ou héréditaire n’est pas un hasard. Inscrite dans les gènes, elle représente un risque quasi certain pour l’assureur, brisant la règle fondamentale de l’aléa.

C’est exactement pour cette raison que ces affections figurent presque systématiquement sur la liste noire.

La liste noire des affections génétiques et congénitales

Faisons le tri : le congénital est là dès la naissance, l’héréditaire se transmet par les parents. Dans les deux cas, la porte du remboursement reste souvent fermée.

Les exemples concrets ne manquent pas : dysplasie de la hanche, luxations des rotules ou soucis respiratoires des races au nez écrasé.

| Type d’affection | Races fréquemment concernées | Description brève du problème |

|---|---|---|

| Dysplasie de la hanche | Grands chiens (Berger Allemand, Labrador, Golden Retriever) | Malformation de l’articulation de la hanche entraînant de l’arthrose. |

| Syndrome brachycéphale | Bouledogue, Carlin, Pékinois | Difficultés respiratoires dues au nez écrasé et au voile du palais. |

| Luxation chronique de la rotule | Petits chiens (Yorkshire, Chihuahua, Bichon) | Déboîtement récurrent de la rotule du genou. |

| Cardiomyopathie hypertrophique (CMH) | Chats (Maine Coon, Ragdoll, Sphynx) | Épaississement du muscle cardiaque. |

| Atrophie progressive de la rétine (APR) | Caniche, Cocker, Labrador | Dégénérescence de la rétine menant à la cécité. |

Certains contrats haut de gamme peuvent parfois les couvrir, mais cela reste une exception rare.

Les soins et produits jamais pris en charge par l’assurance

Au-delà des maladies, de nombreux actes et produits du quotidien, même s’ils sont vitaux pour la santé de votre compagnon, ne sont pas couverts. Faisons le point sur ces dépenses qui restent à votre charge.

Les actes de prévention, de convenance et d’esthétique

Vous pensez que la prévention est incluse ? Erreur. Les vaccins, pourtant obligatoires pour valider votre contrat, ne sont souvent pas remboursés par les formules de base.

Idem pour les actes de « confort ». La stérilisation ou la castration, l’identification ou la césarienne de convenance sont quasi systématiquement exclues car considérées comme des choix personnels. D’ailleurs, les alternatives à la pilule contraceptive relèvent de ce type de frais.

Oubliez aussi l’esthétique pure, comme la coupe d’oreilles — interdite en France, heureusement — ou le détartrage sans pathologie curative avérée.

Nourriture, antiparasitaires et produits d’hygiène

Soyons clairs : l’assureur paie pour soigner les pépins de santé, pas pour l’entretien courant de l’animal.

L’alimentation passe donc à l’as, même si c’est une gamme thérapeutique ou diététique prescrite par votre vétérinaire.

- Les produits antiparasitaires (anti-puces, vermifuges)

- Les shampooings et lotions d’hygiène

- Les compléments alimentaires (sauf cas très spécifiques)

- Les produits de nettoyage des yeux ou des oreilles

Ça pique, car le budget pour un bon anti puce pour chat ou un vermifuge efficace est récurrent. Ces frais restent entièrement pour votre pomme, l’assurance se concentrant sur l’imprévu.

Les médecines douces et autres frais divers

Les médecines alternatives comme l’ostéopathie, l’acupuncture ou la balnéothérapie sont généralement recalées. Certains forfaits « bien-être » peuvent les inclure, mais cela reste souvent une option payante.

Notez enfin l’exclusion fréquente des prothèses orthopédiques coûteuses ou de l’euthanasie non justifiée par une maladie incurable.

Les petites lignes du contrat qui peuvent tout changer

Parfois, le problème ne vient pas de la nature du soin, mais du non-respect des règles du jeu. Voici les clauses qui peuvent mener à un refus de remboursement inattendu.

Les obligations de l’assuré : votre part du contrat

Votre couverture dépend directement de votre vigilance quotidienne. Sans respect strict de vos devoirs, la garantie saute immédiatement.

Un assureur peut refuser de couvrir une maladie si l’animal n’était pas à jour de ses vaccins préventifs, considérant qu’il y a eu négligence de la part du propriétaire.

- Maintenir les vaccins à jour : Le typhus ou la maladie de Carré sont exclus si le protocole n’est pas respecté.

- Prodiguer de bons soins : Les frais découlant de la maltraitance ou d’un manque de soins évident sont exclus.

- Consulter un vétérinaire diplômé : Seuls les soins d’un praticien inscrit à l’Ordre des vétérinaires sont remboursables.

- Éviter les risques non couverts : Les blessures issues de combats d’animaux organisés ne sont pas prises en charge.

Ces points sont des conditions suspensives à tout remboursement. Vous perdez tout droit sans eux.

Le cadre légal des exclusions : ce que votre assureur n’a pas le droit de faire

Les assureurs ne peuvent pas imposer n’importe quoi. Pour être valables, les clauses d’exclusion doivent impérativement rester claires et formelles.

Une clause qui exclut tout sans précision est abusive. L’assureur doit lister ce qui n’est pas couvert. Une formule générale est illégale, car les restrictions de garantie doivent être limitées.

Cela vous protège en tant que consommateur. En cas de doute sur une clause floue, un refus de remboursement peut être contesté.

Bien choisir son assurance animaux impose une lecture attentive des exclusions de garantie. Qu’il s’agisse d’antécédents médicaux, de maladies génétiques ou de soins de confort, ces clauses limitent vos remboursements. Prenez le temps de comparer les contrats et vérifiez chaque condition pour garantir une protection optimale à votre compagnon sans mauvaise surprise.

FAQ

Qu’est-ce qui n’est pas couvert par l’assurance pour animaux de compagnie ?

La majorité des contrats d’assurance santé animale excluent systématiquement trois grandes catégories de frais : les antériorités (maladies ou accidents survenus avant la souscription), les affections génétiques ou héréditaires (comme la dysplasie), et les dépenses de confort ou d’entretien (alimentation, shampoings, accessoires). Les actes de prévention, tels que les vaccins ou la stérilisation de convenance, ne sont généralement pas couverts par les formules de base, sauf si un forfait prévention spécifique a été souscrit.

Une otite est-elle considérée comme une affection préexistante ?

Oui, c’est un cas très fréquent de refus de prise en charge. Si votre animal a présenté des signes d’otite ou a été diagnostiqué avant la date de prise d’effet du contrat (ou pendant le délai de carence), l’assureur considérera cette pathologie comme une maladie préexistante. En conséquence, non seulement l’épisode en cours ne sera pas remboursé, mais les futures récidives risquent également d’être exclues de la garantie, car elles sont liées à un historique médical antérieur à l’assurance.

Quelles sont les exclusions de garantie liées au respect du contrat ?

Au-delà des raisons médicales, une assurance peut refuser de vous indemniser si vous ne respectez pas vos obligations de propriétaire. Cela inclut les frais vétérinaires résultant de mauvais traitements, de négligences graves, ou de la participation à des combats d’animaux. De même, si l’animal n’est pas à jour de ses vaccins obligatoires ou s’il n’est pas identifié (puce ou tatouage), l’assureur est en droit d’appliquer une exclusion de garantie sur les soins liés.