L’essentiel à retenir : les accidents et maladies chroniques comme l’insuffisance rénale pèsent lourdement sur le budget vétérinaire. Une assurance santé permet d’amortir ces coûts, à condition de souscrire avant l’apparition des symptômes. Les pathologies préexistantes étant systématiquement exclues des contrats, l’anticipation constitue la seule garantie d’une prise en charge complète et sereine tout au long de la vie de l’animal.

Redoutez-vous l’instant où le diagnostic inattendu d’une maladie chez votre félin vous obligerait à choisir entre sa santé et votre équilibre financier ? En décortiquant le fonctionnement d’une assurance chat pathologies courantes, cet article vous livre la méthode exacte pour anticiper ces dépenses vétérinaires. Découvrez dès maintenant les garanties spécifiques qui protègent réellement votre compagnon contre les accidents et affections de longue durée, tout en préservant votre budget des mauvaises surprises.

- Les pathologies courantes du chat : un aperçu complet

- L’assurance chat face à la maladie : comment ça marche concrètement ?

- Les « petites lignes » du contrat : ce que l’assurance ne couvrira pas

- Gérer une maladie chronique avec son assurance : le marathon des soins

- Prévenir plutôt que guérir : le rôle de l’assurance au quotidien

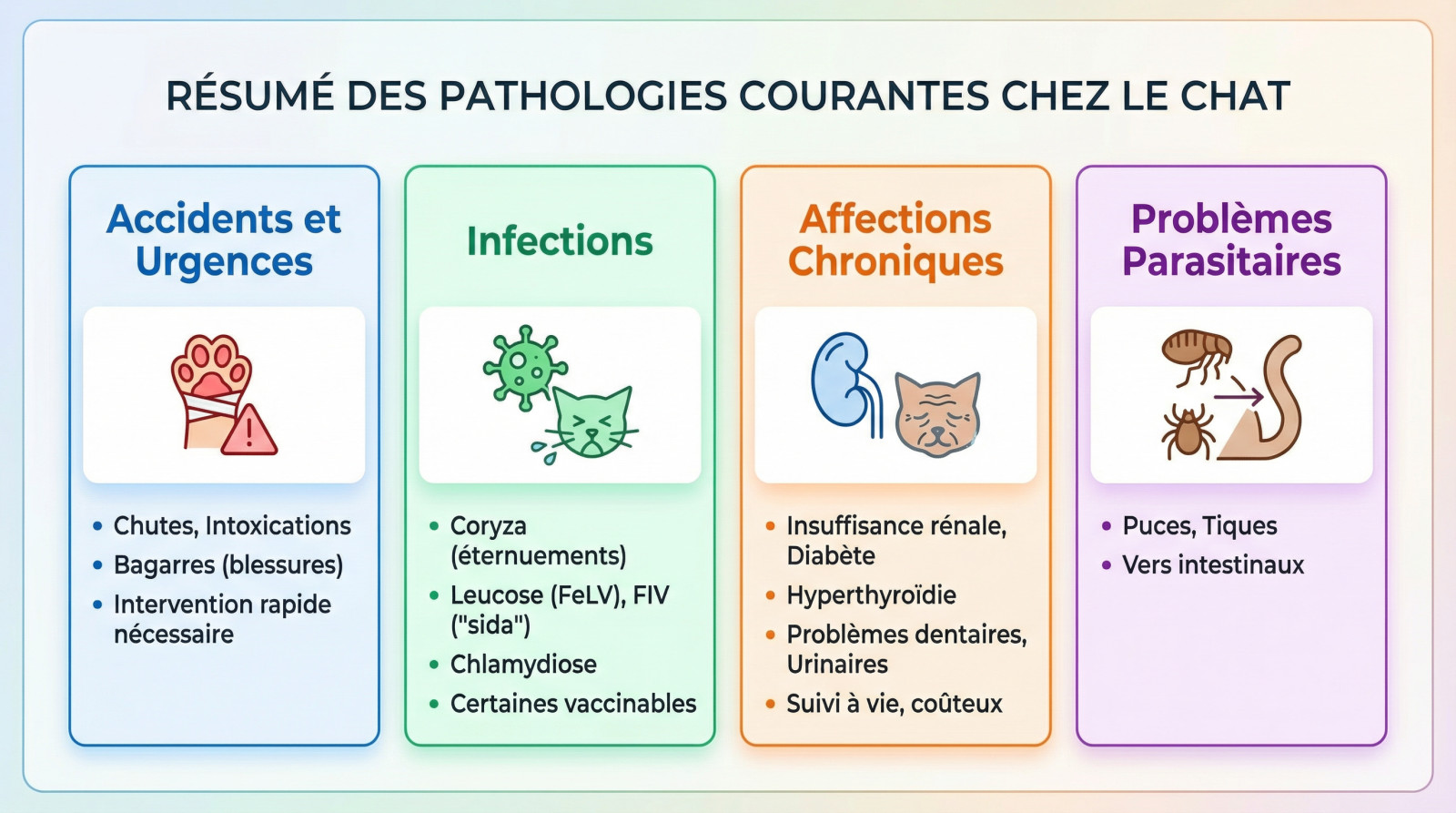

Les pathologies courantes du chat : un aperçu complet

réagir vite en cas d’intoxication du chat pour éviter des séquelles irréversibles.

réagir vite en cas d’intoxication du chat pour éviter des séquelles irréversibles.

Les infections virales et bactériennes

Le coryza, cette « grippe du chat », est l’une des affections les plus communes. Elle se manifeste par des éternuements violents, une rhinite et des yeux qui coulent, épuisant littéralement l’animal.

Plus graves, la leucose (FeLV) et le FIV (« sida du chat ») compromettent l’immunité. Même avec la vaccination, ces pathologies virales ou bactériennes (comme la chlamydiose) restent lourdes à gérer financièrement et médicalement sur le long terme.

Les maladies chroniques qui s’installent avec le temps

Avec les années, les maladies chroniques s’installent. L’insuffisance rénale touche de nombreux seniors, tandis que le diabète et l’hyperthyroïdie demandent une vigilance de tous les instants.

Surveillez aussi les problèmes dentaires (gingivites) et les affections urinaires (cystites, calculs). Ces pathologies imposent un suivi vétérinaire régulier et une alimentation spécifique à vie, un budget conséquent qui surprend souvent les propriétaires.

- Les accidents et urgences (chutes, intoxications, bagarres)

- Les infections (virales comme le coryza, bactériennes)

- Les affections chroniques (insuffisance rénale, diabète, problèmes dentaires)

- Les problèmes parasitaires (puces, tiques, vers intestinaux)

L’assurance chat face à la maladie : comment ça marche concrètement ?

Maintenant qu’on a vu les dangers qui guettent nos chats, voyons comment une assurance aide à y faire face sans y laisser notre portefeuille.

Un bouclier financier contre les factures vétérinaires

Voyez ce dispositif comme une mutuelle humaine. Contre une cotisation, l’organisme rembourse une partie ou la totalité de vos frais vétérinaires en cas d’accident ou de maladie.

L’objectif est de gérer l’imprévu sans panique. Vous ne devriez pas choisir entre la santé de votre animal et votre budget. L’assurance permet de décider sereinement, sans stress financier.

Les soins et examens généralement pris en charge

La plupart des contrats couvrent les consultations, qu’elles soient généralistes ou d’urgence. Ils prennent aussi en charge les lourds frais de chirurgie et d’hospitalisation.

La couverture englobe souvent le diagnostic : analyses, radios, scanners ou IRM. Selon la formule, les médicaments, la kinésithérapie ou l’alimentation thérapeutique peuvent aussi être inclus.

Le cas particulier des maladies de race

Certains chats sont génétiquement plus fragiles. C’est le cas du Maine Coon, sujet aux problèmes cardiaques (HCM), ou du Persan avec la polykystose rénale (PKD).

Les assureurs identifient ces profils « à risque ». Cela peut entraîner des exclusions pour ces maladies héréditaires ou des surprimes, même si l’impact prix est souvent moindre que pour les chiens.

| Catégorie de pathologie | Exemples courants | Prise en charge par l’assurance (statut général) |

|---|---|---|

| Accidents & Urgences | Chutes, bagarres, empoisonnement | Généralement couvert (après délai de carence ‘accident’) |

| Maladies Aiguës | Coryza, cystite, gastro-entérite | Généralement couvert (après délai de carence ‘maladie’) |

| Maladies Chroniques | Diabète, insuffisance rénale, arthrose | Couvert si déclarée APRES souscription. Exclue si préexistante. |

| Soins Préventifs | Vaccins, stérilisation, vermifuges | Souvent via un ‘forfait prévention’ optionnel. |

| Maladies Héréditaires | Cardiomyopathie (HCM), polykystose rénale (PKD) | Variable : souvent exclues ou soumises à conditions. |

Les « petites lignes » du contrat : ce que l’assurance ne couvrira pas

Mais attention, une assurance ne couvre pas tout. Il est primordial de bien comprendre ces limites dès le départ pour ne pas avoir de mauvaises surprises financières au moment critique.

La règle d’or : les maladies préexistantes

Une maladie préexistante désigne toute affection diagnostiquée ou dont les symptômes étaient apparents avant la souscription du contrat. C’est une définition stricte. Les assureurs excluent systématiquement ces maladies préexistantes et leurs conséquences. C’est pourquoi je conseille vivement d’assurer son chat le plus tôt possible, quand il est encore en pleine santé.

Les délais de carence, une patience obligatoire

Les délais de carence sont cette période suivant la souscription durant laquelle les garanties ne s’appliquent pas encore. C’est une protection indispensable pour l’assureur. La durée varie : souvent courte pour l’accident (quelques jours), elle grimpe à 1 ou 2 mois pour la maladie, et parfois plus pour la chirurgie.

Assurer un chat déjà malade est possible, mais l’assurance ne couvrira que les futures pathologies, distinctes de celle déjà déclarée. La transparence lors de la souscription est votre meilleure alliée.

Les autres exclusions à anticiper

D’autres exclusions classiques peuvent vous piéger. Par exemple, les maladies qui auraient pu être évitées par un vaccin ne seront pas couvertes si votre chat n’est pas à jour. Les frais liés à la gestation ou la mise bas sont aussi exclus, tout comme les soins esthétiques. Enfin, l’identification de l’animal reste une condition sine qua non à toute prise en charge.

Gérer une maladie chronique avec son assurance : le marathon des soins

Diabète, insuffisance rénale : un suivi à vie

Prenons un cas classique : le diabète ou une insuffisance rénale se déclare chez votre chat déjà assuré. Ce n’est pas un simple bobo, mais le début d’une routine faite de piqûres et d’analyses sanguines mensuelles.

C’est précisément ici que votre protection financière devient vitale pour éviter la catastrophe budgétaire. L’assureur absorbe ces frais récurrents qui, accumulés mois après mois, grimpent vite à plusieurs centaines d’euros, voire dépassent le millier annuel.

Plafonds annuels et franchise : le calcul à faire

Attention au piège du plafond de garantie annuel mal calibré. C’est la somme maximale que l’assurance vous versera sur douze mois. Avec une pathologie lourde nécessitant des soins constants, les formules basiques à 1000 euros saturent très vite.

Regardez aussi la franchise, ce montant qui reste toujours à votre charge. Si vous avez une race prédisposée, évaluez bien ce niveau de couverture, car l’addition finale peut surprendre ceux qui n’ont pas anticipé ce risque financier.

Face à une maladie chronique, l’assurance n’est pas un sprint, c’est un marathon. Le plafond annuel de remboursement devient votre véritable jauge d’endurance financière pour l’année.

Le protocole de soins, votre feuille de route

Pour gérer ces pathologies, votre vétérinaire met en place un protocole de soins strict. Ce plan médical définit la fréquence des visites et dictera le rythme de vos futures dépenses de santé.

Votre mutuelle se calera sur ce suivi médical pour valider les prises en charge. Cette coordination est la clé pour comprendre les remboursements de votre assurance chat et garantir une gestion sereine de la maladie.

Prévenir plutôt que guérir : le rôle de l’assurance au quotidien

Mais une assurance ne sert pas qu’à gérer les catastrophes. Les contrats modernes intègrent de plus en plus une dimension de prévention, et c’est une excellente nouvelle.

Le forfait prévention, un bonus pour les soins courants

Le forfait prévention est une somme annuelle allouée pour les soins non liés à une maladie ou un accident. C’est une enveloppe budgétaire dédiée aux actes courants. Elle se renouvelle automatiquement chaque année.

Ce budget peut être utilisé pour financer les vaccins, la stérilisation, un détartrage ou même l’achat de produits de soin. C’est un vrai coup de pouce pour maintenir son chat en bonne santé. Vous préservez ainsi votre trésorerie.

Ce que le forfait prévention peut couvrir :

- consultation vaccinale annuelle

- Les traitements antiparasitaires (vermifuges, anti-puces)

- La stérilisation ou la castration

- Le détartrage

- Le bilan de santé annuel

L’importance capitale des soins antiparasitaires

Les parasites ne sont pas anodins pour nos compagnons. Les puces peuvent provoquer de sévères allergies (DAPP), et les vers intestinaux affaiblissent l’organisme. Ils causent aussi souvent des troubles digestifs pénibles.

La prévention est la meilleure arme. Utiliser le forfait pour acheter un bon vermifuge pour chat ou pour choisir le bon anti-puce est un investissement malin. C’est un réflexe rentable. Vous évitez ainsi des frais vétérinaires bien plus élevés par la suite.

L’identification : le sésame obligatoire pour être assuré

Sachez que l’identification par puce électronique ou tatouage est une obligation légale en France pour tous les chats nés après 2012. C’est une règle incontournable. Sans elle, l’animal n’a pas d’existence officielle.

Aucun assureur ne couvrira un animal non identifié. C’est la toute première condition à remplir impérativement avant même de commencer à comparer les offres disponibles. C’est véritablement la carte d’identité de votre animal, indispensable pour toute prise en charge.

Face aux risques d’accidents et aux pathologies chroniques, la santé de votre chat peut rapidement peser sur vos finances. Souscrire une assurance adaptée permet d’anticiper ces dépenses vétérinaires et de garantir les meilleurs soins. C’est un investissement de prévoyance indispensable pour protéger sereinement votre animal au quotidien.

FAQ

En quoi consiste concrètement une assurance maladie pour chat ?

L’assurance santé pour chat fonctionne sur le même principe qu’une mutuelle pour humains : elle prend en charge tout ou partie des frais vétérinaires engagés suite à un accident ou une maladie. Selon la formule choisie, elle couvre les consultations, les médicaments, les examens complémentaires (radios, analyses), les chirurgies et les frais d’hospitalisation.

Son objectif premier est de vous offrir une sécurité financière. En échange d’une cotisation mensuelle, vous n’avez plus à redouter le coût élevé des soins vétérinaires, ce qui vous permet de prendre les décisions médicales les plus adaptées pour votre compagnon sans que l’aspect budgétaire ne soit un frein.

Quelles sont les conditions requises pour souscrire une assurance santé pour son chat ?

La condition sine qua non pour assurer votre félin est qu’il soit identifié, ce qui est d’ailleurs une obligation légale en France. La plupart des assureurs imposent également des limites d’âge à la souscription : il est généralement possible d’adhérer dès les 3 mois du chaton, mais cela devient plus complexe passé l’âge de 7 ou 8 ans selon les compagnies.

De plus, l’état de santé au moment de la souscription est déterminant. Une assurance ne couvre jamais les maladies déclarées ou dont les symptômes sont apparus avant la signature du contrat (les maladies préexistantes). Il est donc vivement recommandé d’assurer votre animal lorsqu’il est jeune et en pleine santé pour bénéficier d’une couverture optimale sans exclusions majeures.

Quelle assurance prend en charge le diabète et les maladies chroniques chez le chat ?

La majorité des formules d’assurance complètes couvrent les maladies chroniques comme le diabète, l’insuffisance rénale ou l’hyperthyroïdie, mais à une condition stricte : la pathologie doit s’être déclarée après la souscription du contrat et après l’expiration du délai de carence maladie (souvent 45 à 60 jours).

Pour ces affections nécessitant un traitement à vie, il est crucial de vérifier le plafond annuel de remboursement de votre contrat. Assurez-vous que ce plafond est suffisamment élevé pour absorber les frais récurrents (insuline, bilans sanguins réguliers, alimentation thérapeutique) sur la durée, et privilégiez les assureurs qui garantissent le maintien des garanties à vie, sans résiliation liée à l’âge ou à la sinistralité.

Est-ce vraiment rentable de prendre une mutuelle pour son chat ?

La rentabilité d’une mutuelle s’évalue face au risque d’imprévus coûteux. Si les soins de routine sont prévisibles, une hospitalisation d’urgence, une chirurgie complexe suite à une chute ou la gestion d’une maladie longue durée peuvent rapidement engendrer des factures de plusieurs centaines, voire milliers d’euros. Une simple nuit en observation peut coûter plus de 100 euros, sans compter les soins.

L’assurance agit donc comme un bouclier financier. Elle devient « rentable » dès le premier pépin de santé sérieux en vous évitant de devoir débloquer une somme importante dans l’urgence. C’est avant tout un investissement pour votre tranquillité d’esprit, vous garantissant de pouvoir offrir les meilleurs soins à votre chat sans compromettre votre équilibre financier.

Comment choisir la meilleure assurance pour couvrir les besoins spécifiques de mon chat ?

Pour identifier la meilleure couverture, il ne faut pas se fier uniquement au tarif mensuel, mais analyser le rapport garanties/prix. Prenez en compte la race de votre chat, car certaines (comme le Maine Coon ou le Persan) ont des prédispositions à des maladies héréditaires parfois exclues ou nécessitant des plafonds élevés. Vérifiez scrupuleusement les délais de carence et le montant des franchises.

Optez pour une formule qui propose un plafond annuel de remboursement adapté aux risques médicaux (minimum 1500€ conseillé pour une couverture sérieuse). Enfin, la présence d’un « forfait prévention » est un atout considérable : il permet de financer les vaccins, les antiparasitaires ou la stérilisation, vous aidant à amortir le coût de l’assurance même lorsque votre animal est en bonne santé.