L’essentiel à retenir : l’assurance santé animale sécurise le budget face à des frais vétérinaires non réglementés. Elle permet d’offrir les meilleurs traitements sans hésitation financière, transformant un risque coûteux en mensualité fixe. Avec des opérations dépassant parfois 1 200 €, la vigilance sur les exclusions et franchises reste toutefois indispensable pour garantir une protection réelle.

Face à une urgence médicale coûteuse, devoir choisir entre la survie de votre compagnon et votre stabilité financière représente une angoisse terrible que l’anticipation peut heureusement éviter. Pour trancher sereinement, peser chaque détail de l’assurance animal avantages inconvénients est la seule méthode fiable pour transformer une dépense mensuelle en véritable bouclier contre les aléas de la vie. Nous dévoilons ici la rentabilité mathématique des cotisations face aux risques majeurs ainsi que les exclusions méconnues qui rendent certains contrats totalement inopérants au moment où vous en avez le plus besoin.

- Les avantages concrets : au-delà de la tranquillité d’esprit

- Les inconvénients à ne pas sous-estimer : le coût et les petites lignes

- Décortiquer un contrat d’assurance : ce qui compte vraiment

- Les pièges cachés : exclusions et conditions qui peuvent tout changer

- Assurance santé vs. responsabilité civile : ne confondez pas tout !

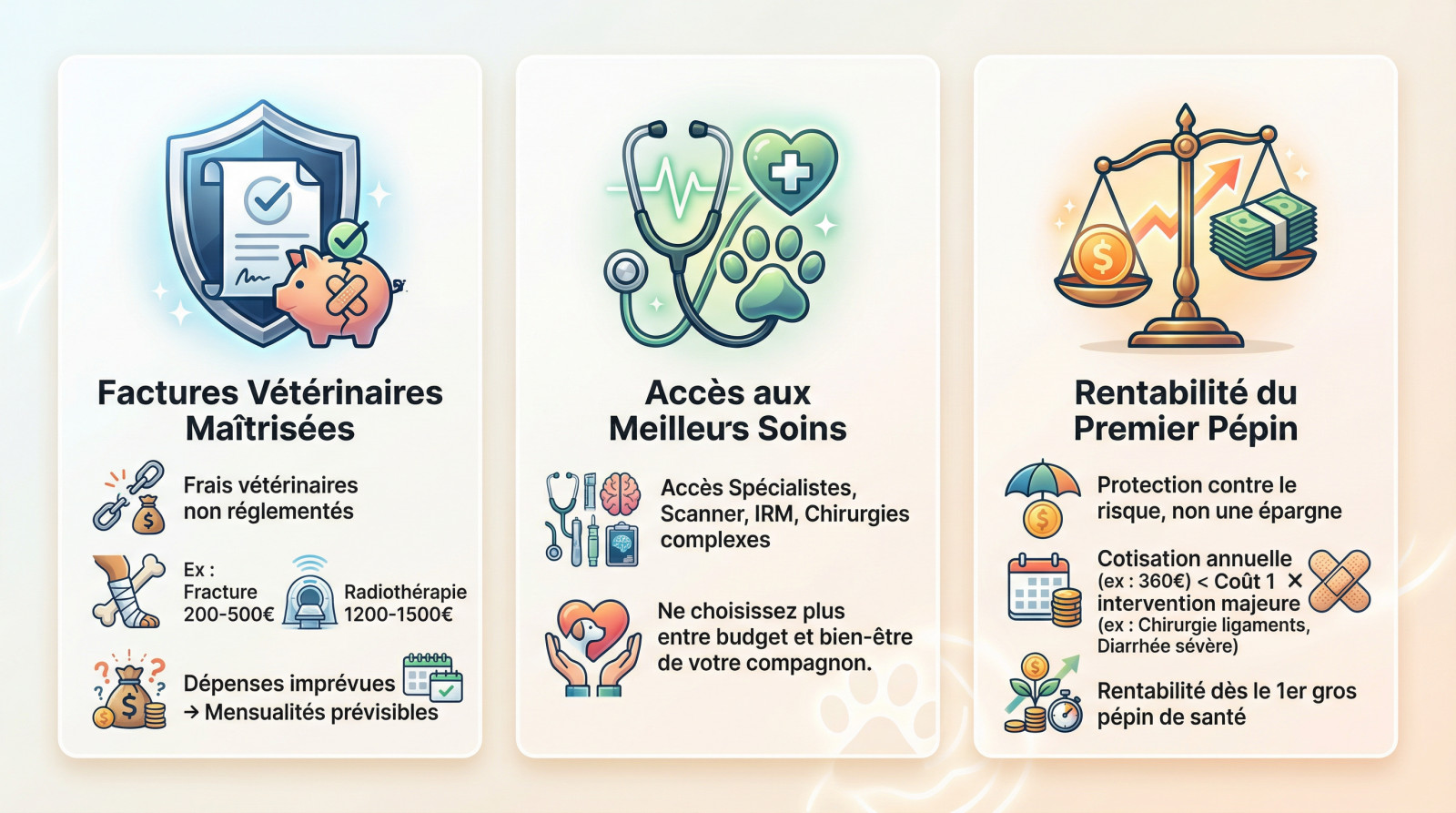

Les avantages concrets : au-delà de la tranquillité d’esprit

La fin des factures vétérinaires qui font trembler

Un accident bête ou une maladie grave tombe sans prévenir. La note grimpe vite, surtout que les frais vétérinaires ne sont pas réglementés chez nous. C’est souvent la douche froide financière.

Regardons les chiffres en face, ça fait mal. Une simple opération pour fracture oscille entre 200 € et 500 €, tandis qu’une séance de radiothérapie peut vous coûter entre 1 200 € et 1 500 €. Votre budget explose littéralement.

L’assurance transforme cette épée de Damoclès financière en une simple mensualité prévisible. Vous gérez votre budget sans craindre le pire pour votre compte.

L’accès à de meilleurs soins, sans hésitation

Face à un diagnostic lourd, l’argent ne devrait jamais dicter la survie de votre bête. Avec une bonne couverture, vous dites « oui » aux soins vitaux sans trembler ni hésiter.

Cela vous ouvre les portes des spécialistes, des scanners coûteux ou des chirurgies complexes que l’on refuserait trop souvent par manque de moyens immédiats.

L’assurance santé animale, c’est avant tout se donner les moyens de ne jamais avoir à choisir entre son portefeuille et le bien-être de son compagnon.

Quand l’assurance devient-elle « rentable » ?

Soyons clairs : ce n’est pas un livret d’épargne, mais un bouclier contre le risque. Est-ce vraiment rentable ?

Faites le calcul : une cotisation de 30 € par mois revient à 360 € l’année. C’est bien moins qu’une chirurgie des ligaments croisés ou le traitement d’une diarrhée liquide persistante.

La « rentabilité » se prouve dès le premier gros pépin de santé. Une seule facture vétérinaire salée suffit souvent à amortir plusieurs années de cotisations versées.

Les inconvénients à ne pas sous-estimer : le coût et les petites lignes

La cotisation mensuelle : une charge fixe à prévoir

Le principal inconvénient saute aux yeux : c’est une dépense mensuelle qui s’ajoute inévitablement au budget du foyer. Selon les formules, cette sortie d’argent oscille généralement entre 5 € et 50 € par mois.

Ce coût dépend de nombreux facteurs précis comme l’espèce, la race ou l’âge de l’animal à la souscription. Assurer un Dogue Allemand fragile coûtera logiquement bien plus cher qu’un simple chat de gouttière. Le niveau de couverture choisi joue aussi.

Sachez aussi que cette cotisation augmente souvent avec l’âge de l’animal. C’est malheureusement au moment où les risques de santé sont les plus élevés que ça grimpe.

Le sentiment de « payer pour rien » les bonnes années

C’est frustrant, mais si l’animal reste en parfaite santé pendant des années, on peut avoir l’impression de jeter de l’argent par les fenêtres. C’est le paradoxe classique de toute assurance : on paie pour ne pas s’en servir.

Gardez en tête que même avec une assurance, certains frais restent à votre charge. Par exemple, les soins préventifs comme le vermifuge pour votre chat ou les traitements anti-puces ne sont pas toujours inclus. Il faut bien lire les exclusions.

L’avance de frais : une réalité pour la plupart des contrats

Un point est souvent mal compris : l’assurance ne paie que rarement directement le vétérinaire à votre place.

Le fonctionnement classique est simple : le propriétaire paie l’intégralité de la facture le jour de la consultation. Ensuite, vous envoyez la feuille de soins à l’assureur pour vous faire rembourser. Il faut donc toujours pouvoir avancer des sommes parfois importantes.

Le remboursement intervient seulement après traitement du dossier administratif. Cela peut prendre plusieurs semaines selon la réactivité des compagnies.

Décortiquer un contrat d’assurance : ce qui compte vraiment

Payer une cotisation c’est une chose, mais comprendre ce pour quoi on paie en est une autre. Plongeons dans le jargon des contrats pour y voir clair.

La franchise et le plafond de remboursement : le duo qui définit votre reste à charge

La franchise correspond à la part qui reste systématiquement à votre charge sur chaque facture vétérinaire. Elle peut être forfaitaire, par exemple 30 €, ou s’appliquer en pourcentage, souvent autour de 20 %.

Le plafond annuel de remboursement représente le montant maximum que l’assurance vous remboursera sur une année, toutes dépenses confondues. Ce seuil vital varie généralement de 1 000 € à 2 500 € selon les formules.

Le meilleur contrat n’est pas forcément le moins cher, mais celui qui offre le meilleur équilibre. Visez une franchise basse couplée à un plafond élevé pour éviter de lourdes pertes financières imprévues.

Le délai de carence et le forfait prévention : des détails à ne pas manquer

Le délai de carence est la période suivant la souscription durant laquelle l’animal n’est pas encore couvert. Il varie : souvent quelques jours pour les accidents, mais 1 à 2 mois pour les maladies.

Le forfait prévention, souvent inclus dans les formules plus complètes, permet de financer les soins d’entretien indispensables sans toucher au plafond.

- Les vaccins annuels et leurs rappels obligatoires.

- La stérilisation ou la castration de votre animal.

- L’achat de produits antiparasitaires.

- Le bilan de santé annuel effectué chez le vétérinaire.

Tableau comparatif : y voir clair entre deux formules type

Ce tableau illustre concrètement les différences de couverture entre une offre de base économique et une formule premium plus protectrice.

| Critère | Formule Économique | Formule Confort | Ce que ça signifie pour vous |

|---|---|---|---|

| Taux de remboursement | 50% | 80% | Votre reste à charge est bien plus faible avec la formule Confort. |

| Plafond annuel | 1200€ | 2200€ | La formule Confort couvre des interventions lourdes sans saturer le plafond. |

| Franchise annuelle | 150€ | 0€ | Avec l’économique, vous payez les premiers 150€ de soins de votre poche. |

| Forfait Prévention | Non | 100€/an | La formule Confort finance une partie des vaccins et antiparasitaires. |

| Chirurgie suite à accident | Oui | Oui | Les deux formules couvrent les urgences chirurgicales vitales. |

| Soins dentaires | Non | Oui (sous conditions) | Seule la formule Confort prend en charge le détartrage ou les soins buccaux. |

Les pièges cachés : exclusions et conditions qui peuvent tout changer

Un contrat peut sembler parfait en surface. Mais le diable se cache souvent dans les détails, et surtout dans la liste des exclusions.

Les maladies congénitales et héréditaires : le grand point de vigilance

Une maladie congénitale est une malformation présente dès la naissance, tandis que l’héréditaire se transmet par la génétique. C’est le point noir majeur des contrats, car la plupart des assureurs refusent de couvrir ces risques connus.

Pensez à la dysplasie de la hanche chez les grands chiens ou aux soucis respiratoires des races brachycéphales comme les Bouledogues et Persans. Certaines maladies cardiaques entrent aussi dans cette catégorie souvent exclue des garanties standards.

Vous devez vérifier explicitement si ces affections sont couvertes, car elles sont souvent exclues ou soumises à des conditions strictes.

Les exclusions « classiques » et les limites d’âge

L’âge est un critère éliminatoire strict. Si on assure dès 2 mois, attention à l’âge maximum pour souscrire, souvent fixé à 7 ou 8 ans. Passé ce cap fatidique, trouver une couverture complète devient quasi impossible.

L’assurance santé pour animaux comporte d’importantes restrictions à la souscription et au remboursement, incluant des limites d’âge et des exclusions de garantie.

- Les maladies préexistantes à la signature du contrat.

- Les frais liés à la gestation et la mise bas.

- Les soins dentaires, sauf si une option spécifique est souscrite.

- Les actes de convenance comme la coupe des griffes ou les chirurgies esthétiques.

Les conditions de remboursement à la loupe

Méfiez-vous des clauses qui paraissent anodines. L’assureur exige souvent que votre animal soit vacciné chaque année pour valider la garantie maladie. Un seul rappel manqué dans le carnet de santé, et l’assureur peut refuser un remboursement légitimement.

D’autres pièges existent, comme l’obligation d’utiliser des produits spécifiques ou des délais de déclaration de sinistre très courts. La lecture attentive des conditions générales n’est pas une option, c’est une nécessité pour éviter les mauvaises surprises financières.

Assurance santé vs. responsabilité civile : ne confondez pas tout !

Pour finir, clarifions une confusion très fréquente qui peut coûter cher. L’assurance qui soigne votre animal n’est pas celle qui couvre les dégâts qu’il pourrait causer.

L’assurance santé : pour soigner votre animal

Soyons clairs : la mutuelle animale a une vocation unique. Son seul but est de rembourser les frais vétérinaires nécessaires pour soigner votre propre animal, exactement comme votre mutuelle personnelle.

Elle intervient aussi bien pour les accidents, comme une patte cassée, que pour les maladies, telle qu’une gastro-entérite ou une insuffisance rénale. C’est le véritable rempart pour protéger votre budget tout en garantissant la santé de votre compagnon.

La responsabilité civile : pour couvrir les bêtises de votre animal

Ici, la logique s’inverse totalement avec la Responsabilité Civile (RC). Cette garantie couvre exclusivement les dommages, qu’ils soient matériels ou corporels, que votre animal pourrait infliger à un tiers.

Imaginez que votre chien morde un passant, que votre chat dégrade le mobilier des voisins ou qu’il provoque un accident de la route. Cela s’applique même si son comportement change suite aux conséquences d’une intoxication soudaine.

Notez que cette protection est très souvent incluse d’office dans votre contrat d’assurance habitation multirisque. Une simple vérification de vos clauses suffit souvent.

Le duo indispensable pour une protection complète

Ne faites pas l’erreur d’opposer ces deux protections. Elles ne sont pas concurrentes, mais strictement complémentaires pour une sérénité totale.

- Assurance Santé : Elle protège VOTRE portefeuille en cas de maladie ou d’accident touchant votre animal.

- Responsabilité Civile : Elle protège votre portefeuille si votre animal cause un dommage à QUELQU’UN D’AUTRE.

- Vérification : Contrôlez votre assurance habitation pour la RC et comparez les mutuelles pour la santé.

Souscrire une assurance animale offre une tranquillité d’esprit inestimable face aux imprévus vétérinaires. Toutefois, la rentabilité dépend d’une lecture attentive des exclusions et franchises. Comparez minutieusement les contrats pour garantir à votre compagnon les meilleurs soins, sans compromettre votre équilibre financier. C’est un investissement de cœur et de raison.

FAQ

Est-ce que l’assurance animaux vaut vraiment le coup ?

Oui, souscrire une assurance est pertinent pour sécuriser votre budget face aux imprévus. Bien que cela représente une charge mensuelle, elle devient rapidement rentable en cas d’accident grave ou de maladie chronique. Une seule intervention chirurgicale peut coûter plus cher que plusieurs années de cotisations, vous évitant ainsi de devoir choisir entre vos finances et la santé de votre compagnon.

Que couvre exactement une assurance pour animaux ?

Une mutuelle animale prend généralement en charge les frais vétérinaires liés aux accidents et aux maladies, incluant les consultations, les examens (radios, analyses), les médicaments et les chirurgies. Attention toutefois, la plupart des contrats excluent les maladies héréditaires, génétiques ou les affections déclarées avant la souscription (maladies préexistantes).

Quel est le tarif moyen d’une assurance pour chien ou chat ?

Le prix moyen d’une assurance santé est d’environ 28 € par mois pour un chien et 21 € par mois pour un chat. Ce tarif varie fortement selon le niveau de couverture : une formule économique peut débuter autour de 11 € à 15 €, tandis qu’une formule premium complète peut dépasser les 45 € mensuels. L’âge et la race de l’animal influencent également ce coût à la hausse.

Comment bien choisir son assurance animal sans se tromper ?

Pour faire le bon choix, il ne faut pas s’arrêter au seul prix de la cotisation. Vérifiez attentivement le plafond annuel de remboursement (qui varie souvent de 1 000 € à 2 500 €), le montant de la franchise qui restera à votre charge, ainsi que les délais de carence durant lesquels votre animal n’est pas encore couvert après la signature.

Quelle est la meilleure assurance pour protéger mon animal ?

La « meilleure » assurance est celle qui offre le rapport le plus équilibré entre le prix et la protection réelle. Privilégiez les contrats offrant un taux de remboursement élevé (70 % à 80 % minimum) et un plafond annuel suffisant pour couvrir de gros pépins. Les formules intermédiaires ou « Confort » offrent souvent le meilleur compromis pour la majorité des propriétaires.

[…] du furet (50 € tous les 2 ans). C’est idéal pour l’entretien, même s’il faut peser les avantages et inconvénients d’une assurance pour animaux pour bien évaluer l’intérêt de ces […]