Ce qu’il faut retenir : souscrire une assurance dès les 2 ou 3 mois de l’animal garantit une couverture optimale sans exclusions liées aux antécédents. Privilégier une formule incluant la maladie, avec un taux de remboursement adapté, permet de sécuriser le budget santé face aux frais vétérinaires souvent élevés.

Face aux imprévus de santé, la démarche assurance animaux choisir formule adaptée devient vite un casse-tête anxiogène pour protéger votre budget. Ce guide décrypte les critères de remboursement pour vous aider à sécuriser l’avenir de votre compagnon sans mauvaises surprises. Vous identifierez les astuces pour contourner les exclusions cachées et souscrire enfin le contrat qui rentabilisera vos cotisations.

- Décoder les chiffres clés : le cœur de votre contrat

- Au-delà des chiffres : quelles garanties sont vraiment incluses ?

- Lire entre les lignes : délais de carence et exclusions

- Adapter la formule à votre compagnon : un choix sur mesure

- Passer à l’action : souscription et gestion au quotidien

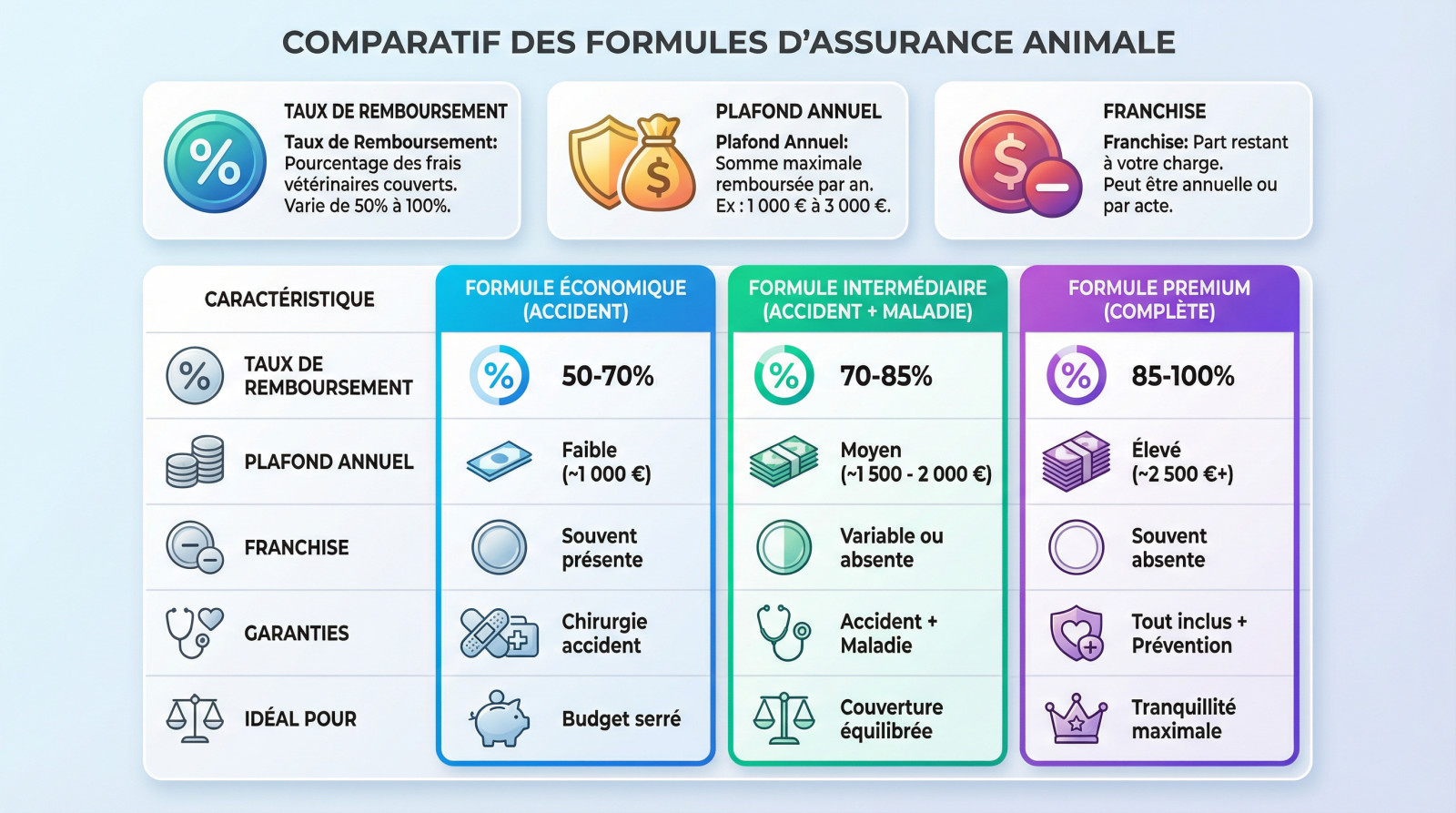

Décoder les chiffres clés : le cœur de votre contrat

Le taux de remboursement : combien vous toucherez vraiment ?

Ce pourcentage correspond à la part des frais vétérinaires que l’assureur prendra effectivement en charge. Sur le marché actuel, ce taux varie typiquement entre 50 % et 100 % selon le contrat.

Les formules de base (« économiques ») se situent souvent autour de 50-60 %, tandis que les formules premium visent les 80-100 %. Un taux élevé signifie mécaniquement une cotisation plus chère, mais garantit une meilleure sérénité.

Je vous conseille de ne pas vous focaliser uniquement sur le 100 %, car d’autres paramètres sont tout aussi déterminants.

Plafond annuel et franchise : les deux faces de la même pièce

Le plafond de remboursement annuel définit la somme maximale que l’assureur versera sur une année complète. Cette enveloppe oscille généralement entre 1 000 € et 3 000 € selon votre formule.

La franchise représente la part financière qui reste à la charge du propriétaire. Elle peut être annuelle (un montant fixe par an) ou par acte (un pourcentage ou un montant déduit de chaque remboursement).

Attention au piège : un contrat sans franchise mais avec un plafond bas peut se révéler être un mauvais calcul.

Comparatif des formules type pour y voir clair

| Caractéristique | Formule Économique (Accident) | Formule Intermédiaire (Accident + Maladie) | Formule Premium (Complète) |

|---|---|---|---|

| Taux de remboursement | 50-70% | 70-85% | 85-100% |

| Plafond annuel | Faible (ex: ~1 000 €) | Moyen (ex: ~1 500 – 2 000 €) | Élevé (ex: ~2 500 € et plus) |

| Franchise | Souvent présente (annuelle ou par acte) | Variable ou absente | Souvent absente |

| Garanties principales | Chirurgie et soins post-accident | Accident + Maladie (consultations, médicaments, chirurgie) | Tout inclus + Forfait Prévention |

| Idéal pour… | Budget serré, animal jeune et en bonne santé | Couverture équilibrée pour la plupart des animaux | Tranquillité d’esprit maximale, races fragiles |