L’essentiel à retenir : si la majorité des contrats exclut les maladies héréditaires, certaines formules spécialisées acceptent désormais de les couvrir. Cette prise en charge reste toutefois conditionnée à une souscription effectuée avant l’apparition du moindre symptôme. Assurer l’animal dès son plus jeune âge constitue donc l’unique moyen de garantir le remboursement de ces pathologies génétiques souvent coûteuses.

Votre fidèle compagnon semble en parfaite santé, mais l’assurance animaux maladies héréditaires cache souvent des exclusions brutales qui surprennent douloureusement les propriétaires au pire moment. Notre analyse distingue clairement les pathologies congénitales des risques génétiques pour vous révéler si votre mutuelle couvrira vraiment les soins coûteux liés à la race de votre animal. Identifiez dès maintenant les exceptions méconnues et les stratégies indispensables pour éviter que la prédisposition génétique de votre protégé ne se transforme en un gouffre financier irréversible.

- Maladies héréditaires : la règle générale de l’exclusion dans les contrats

- Quand la couverture est possible : les exceptions qui changent la donne

- Mon animal a une maladie connue : quelles options me restent-il ?

- Bien choisir son assurance : les points de vigilance à ne jamais négliger

Maladies héréditaires : la règle générale de l’exclusion dans les contrats

Pourquoi les assureurs sont-ils si frileux ?

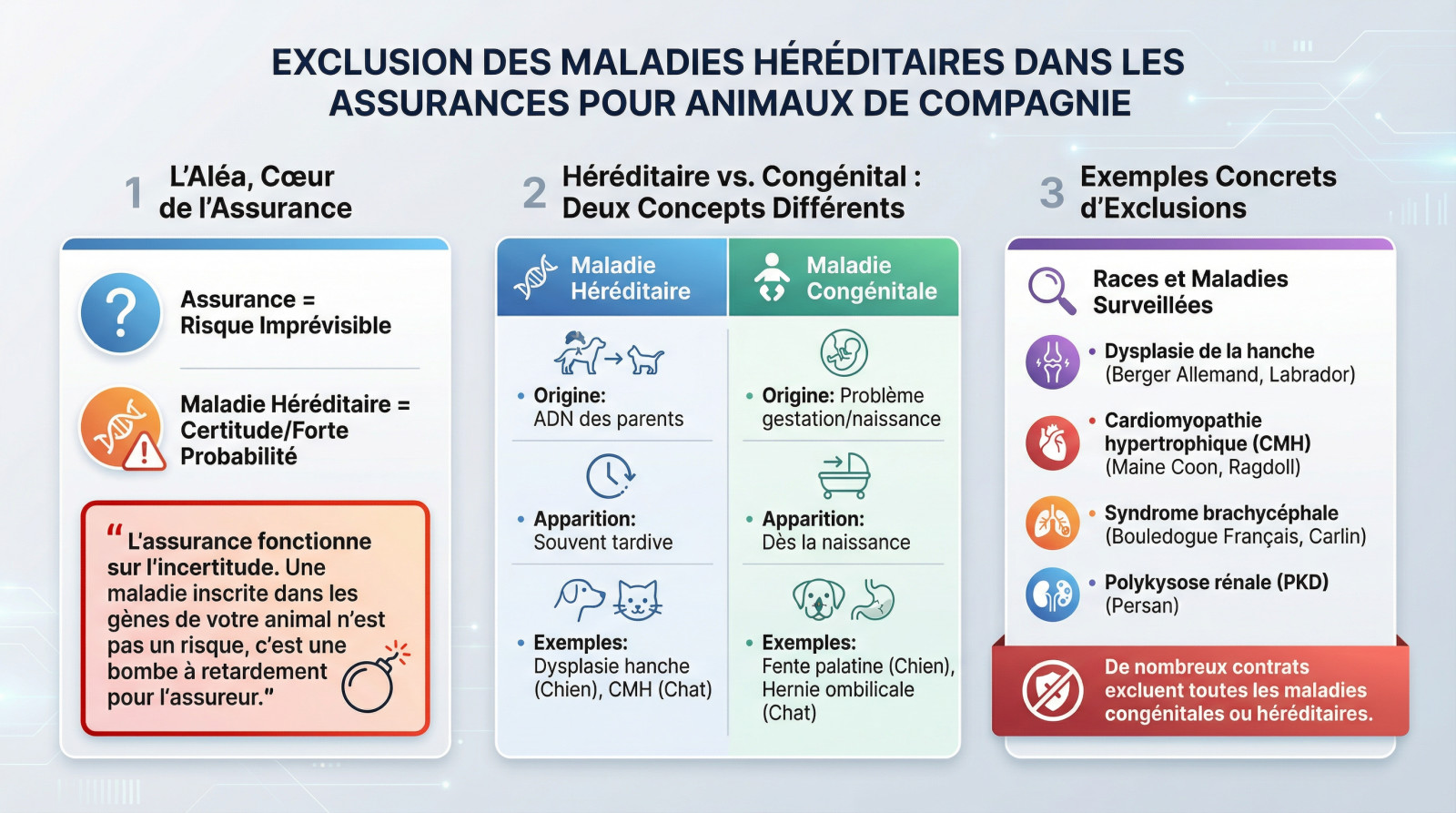

L’assurance repose sur un pilier unique : l’aléa. Elle sert à couvrir un pépin imprévisible, jamais une certitude. Or, une pathologie héréditaire n’est pas un hasard. C’est une probabilité écrite d’avance pour certaines races.

Pour un assureur, payer pour une génétique défaillante revient à couvrir un sinistre déjà déclaré. C’est économiquement intenable pour eux. Ils refusent donc souvent de payer pour l’inéluctable.

L’assurance fonctionne sur l’incertitude. Une maladie inscrite dans les gènes de votre animal n’est pas un risque, c’est une bombe à retardement pour l’assureur.

Héréditaire vs congénital : ce n’est pas la même chose

Une maladie héréditaire se transmet directement par l’ADN des parents. Elle est inscrite dans le code génétique. Souvent sournoise, elle peut se déclarer très tardivement dans la vie de votre compagnon.

La maladie congénitale est différente, car elle est présente dès la naissance. Elle n’est pas forcément génétique. Un souci durant la gestation suffit parfois à provoquer ces anomalies physiques.

| Caractéristique | Maladie Héréditaire | Maladie Congénitale |

|---|---|---|

| Origine | Génétique (ADN des parents) | Problème durant la gestation/naissance |

| Moment d’apparition | Souvent plus tard dans la vie | Présente dès la naissance |

| Exemple Chien | Dysplasie de la hanche (Berger Allemand) | Fente palatine |

| Exemple Chat | Cardiomyopathie hypertrophique (Maine Coon) | Hernie ombilicale |

Exemples concrets de maladies sur la sellette

Les assureurs scrutent certaines races avec une attention redoutable. Ils connaissent par cœur les faiblesses génétiques de nos compagnons. Votre contrat contient sûrement une liste précise d’exclusions basées sur ces risques.

- Dysplasie de la hanche chez le Berger Allemand et le Labrador.

- Cardiomyopathie hypertrophique (CMH) chez le Maine Coon et le Ragdoll.

- Syndrome brachycéphale (difficultés respiratoires) chez le Bouledogue Français et le Carlin.

- Polykysose rénale (PKD) chez le Persan.

Cette liste noire est loin d’être complète. La réalité est que la majorité des contrats standards se protègent et excluent explicitement de leur couverture les maladies congénitales ou héréditaires et leurs conséquences. C’est un détail qui change tout.

Quand la couverture est possible : les exceptions qui changent la donne

Les nouvelles formules qui incluent l’héréditaire

Le marché bouge enfin. Sous la pression légitime des propriétaires, une poignée d’acteurs audacieux brise les codes en proposant des contrats qui couvrent réellement les maladies héréditaires et congénitales. C’est une petite révolution pour nos compagnons à quatre pattes, longtemps laissés pour compte sur ce terrain.

Attention, ne croyez pas que c’est devenu la norme. Cette garantie reste une perle rare, souvent réservée aux offres « premium » ou haut de gamme. Il faut fouiller, comparer et exiger cette option spécifique, car la majorité des contrats classiques continuent de l’ignorer tout simplement.

Les conditions draconiennes à respecter

Évidemment, cette ouverture n’est jamais gratuite. Les assureurs ne sont pas fous : pour éviter les abus et protéger leur modèle économique, ils imposent des règles du jeu ultra-strictes que vous devez connaître sur le bout des doigts avant de signer.

Voici les critères impératifs qui font souvent la différence entre un remboursement validé et un refus net :

- Absence totale de symptômes antérieurs à la signature et durant toute la période d’attente.

- Un délai de carence étendu, grimpant souvent jusqu’à 6 mois spécifiquement pour ces pathologies.

- Un taux de remboursement potentiellement réduit (parfois 50 ou 70 %) pour les races dites « à risque ».

- Des plafonds de remboursement annuels ou à vie distincts pour limiter l’engagement financier.

Le piège est redoutable : la moindre consultation révélant une suspicion durant cette période d’attente suffit à annuler la garantie. Si le vétérinaire note un doute avant la date fatidique, c’est l’exclusion définitive immédiate du dossier.

Mon animal a une maladie connue : quelles options me restent-il ?

Mais que faire si le diagnostic est déjà tombé avant même de penser à l’assurance ? Tout n’est pas perdu, des solutions existent pour alléger la charge financière.

L’importance capitale de souscrire tôt

Le secret pour une couverture sans faille ? Assurer votre compagnon dès son plus jeune âge. Un chiot ou un chaton en pleine forme ne traîne aucun bagage médical, ce qui empêche les assureurs de brandir la carte de l’exclusion plus tard. C’est la seule parade efficace.

Assurer un animal jeune, c’est prendre une photo de sa santé à un instant T. Tout ce qui survient après est un « accident » potentiellement couvert.

Attendre les premiers symptômes pour signer un contrat, c’est l’échec assuré. L’assureur refusera systématiquement de couvrir cette pathologie spécifique, la classant immédiatement comme condition préexistante.

Utiliser les garanties annexes à votre avantage

Votre animal est exclu pour sa dysplasie ? Tout n’est pas perdu. Certains contrats malins prennent en charge les frais périphériques, comme l’alimentation thérapeutique. Une aide précieuse pour financer ces croquettes médicalisées coûteuses, souvent prescrites à vie pour gérer la pathologie.

Misez tout sur le forfait prévention. Cette enveloppe annuelle, souvent négligée, rembourse les frais de maintenance : vaccins, bilans ou antiparasitaires. C’est un moyen astucieux de récupérer une partie de votre mise et de maintenir l’état général de votre compagnon grâce au forfait prévention annuel, même avec une santé fragile.

Le rôle du certificat médical à la souscription

La plupart des mutuelles exigent un bilan vétérinaire initial ou un questionnaire pointu. Ne voyez pas cela comme une contrainte administrative, mais comme un bornage légal. Ce document fige l’état de santé de référence de votre chien ou chat à l’entrée du contrat.

C’est simple : tout ce qui ne figure pas dans ce bilan ne peut être taxé d’antériorité. La transparence avec votre vétérinaire est donc votre meilleure alliée pour éviter les litiges futurs.

Bien choisir son assurance : les points de vigilance à ne jamais négliger

Décortiquer les conditions générales de vente

Oubliez la brochure commerciale attrayante, ce n’est souvent que de la poudre aux yeux. La vérité crue se cache toujours dans les conditions générales de vente (CGV). C’est un document aride, certes. Pourtant, sa lecture intégrale reste votre seule protection contre les déconvenues financières.

Cherchez immédiatement le chapitre intitulé « Exclusions » dans le document. Lisez avec une attention maniaque chaque ligne concernant les maladies héréditaires et congénitales pour éviter un refus de soin. C’est l’unique méthode fiable pour savoir à quoi s’en tenir. Pensez à vérifier son contrat d’assurance chat scrupuleusement. Cela permet de choisir la bonne formule adaptée à votre animal.

Les trois piliers à surveiller avant de signer

Au-delà des exclusions pures, trois autres leviers financiers déterminent la qualité réelle d’un contrat. Ne les ignorez surtout pas.

- Le délai de carence : Combien de temps après la signature devez-vous attendre avant que les garanties ne s’activent pour une maladie ou un accident ?

- Les plafonds de remboursement : Quel est le montant maximum remboursé par an et existe-t-il des limites spécifiques pour les pathologies génétiques ?

- La franchise : Quelle somme reste systématiquement à votre charge lors d’un sinistre ou est déduite annuellement de vos remboursements ?

Assurer un animal contre les maladies héréditaires reste complexe car la plupart des contrats classiques les excluent. Toutefois, des offres premium émergent pour couvrir ces pathologies sous conditions strictes. Pour être protégé efficacement, l’anticipation est cruciale : souscrivez le plus tôt possible et analysez toujours les petites lignes avant de signer.

FAQ

L’assurance pour animaux de compagnie couvre-t-elle les maladies génétiques ?

En règle générale, la majorité des contrats d’assurance animaux excluent les maladies génétiques et héréditaires, car elles sont considérées comme un risque prévisible et non comme un aléa. Cependant, certaines formules haut de gamme ou des assureurs spécialisés acceptent de les couvrir, à condition stricte que la pathologie ne se soit pas déclarée avant la souscription. Il est crucial de vérifier les délais de carence, qui sont souvent allongés (jusqu’à 6 mois) pour ces affections spécifiques.

Est-il possible de souscrire une assurance pour un chien déjà malade ?

Vous pouvez souscrire une assurance pour un animal déjà malade, mais la pathologie connue au moment de la signature sera systématiquement exclue : c’est ce qu’on appelle une condition préexistante. L’assurance ne remboursera aucun soin lié à cette maladie ni ses suites, mais votre animal sera couvert pour les futurs accidents ou autres maladies imprévisibles qui pourraient survenir ultérieurement.

Quelle est la différence entre une maladie héréditaire et une maladie congénitale ?

Bien que souvent confondues, ces deux notions diffèrent par leur origine et leur moment d’apparition. Une maladie héréditaire est transmise par l’ADN des parents et peut se déclencher tardivement dans la vie de l’animal (comme la dysplasie). Une maladie congénitale est présente dès la naissance (comme une fente palatine), qu’elle soit d’origine génétique ou due à un problème durant la gestation. Pour les assureurs, ces deux catégories font souvent l’objet d’exclusions similaires si elles ne sont pas explicitement incluses dans le contrat.

Quelles sont les maladies génétiques héréditaires les plus fréquentes ?

Certaines races de chiens et de chats sont prédisposées à des pathologies spécifiques bien connues des assureurs. Parmi les plus fréquentes, on retrouve la dysplasie de la hanche chez les grands chiens (Berger Allemand, Labrador), le syndrome brachycéphale chez les races au nez écrasé (Bouledogue, Carlin) ou encore la cardiomyopathie hypertrophique chez le chat Maine Coon. Ces affections sont souvent surveillées de près et peuvent entraîner des surprimes ou des exclusions.

Quelle est la meilleure assurance pour les animaux prédisposés aux risques génétiques ?

Il n’existe pas une assurance unique idéale, mais pour un animal à risque, la meilleure option est une formule « Premium » qui mentionne explicitement la prise en charge des maladies héréditaires et congénitales après le délai de carence. Des acteurs comme Bulle Bleue ou certaines options chez Figo sont cités pour offrir ce type de couverture. L’essentiel est de souscrire le plus tôt possible, idéalement dès les premiers mois de l’animal, avant l’apparition du moindre symptôme.