L’essentiel à retenir : les assurances à bas prix dissimulent souvent des plafonds limités et des exclusions rendant la protection illusoire en cas de coup dur. Constituer une épargne de précaution s’avère souvent plus stratégique, d’autant qu’un assureur peut légalement résilier le contrat si l’animal génère trop de frais.

Face à la flambée inquiétante des frais vétérinaires, dénicher une assurance animaux pas chère apparaît souvent comme la solution idéale pour sécuriser votre budget tout en garantissant les meilleurs soins à votre fidèle compagnon. Pourtant, entre les franchises élevées et les garanties limitées, notre analyse révèle pourquoi ces contrats à prix cassés risquent parfois de vous coûter bien plus cher que prévu au moment critique où vous en avez le plus besoin. Nous dévoilons ici les mécanismes cachés des assureurs et les critères indispensables à vérifier pour éviter que cette fausse économie ne se transforme en un véritable cauchemar financier pour votre foyer.

- Les promesses alléchantes des assurances à petit prix

- Derrière l’étiquette « pas chère » : ce que l’on ne vous dit pas toujours

- Le profil de votre animal : le véritable arbitre du prix

- Quand le contrat se retourne contre vous : les risques cachés

- Alors, cigale ou fourmi ? comment faire le bon choix pour vous

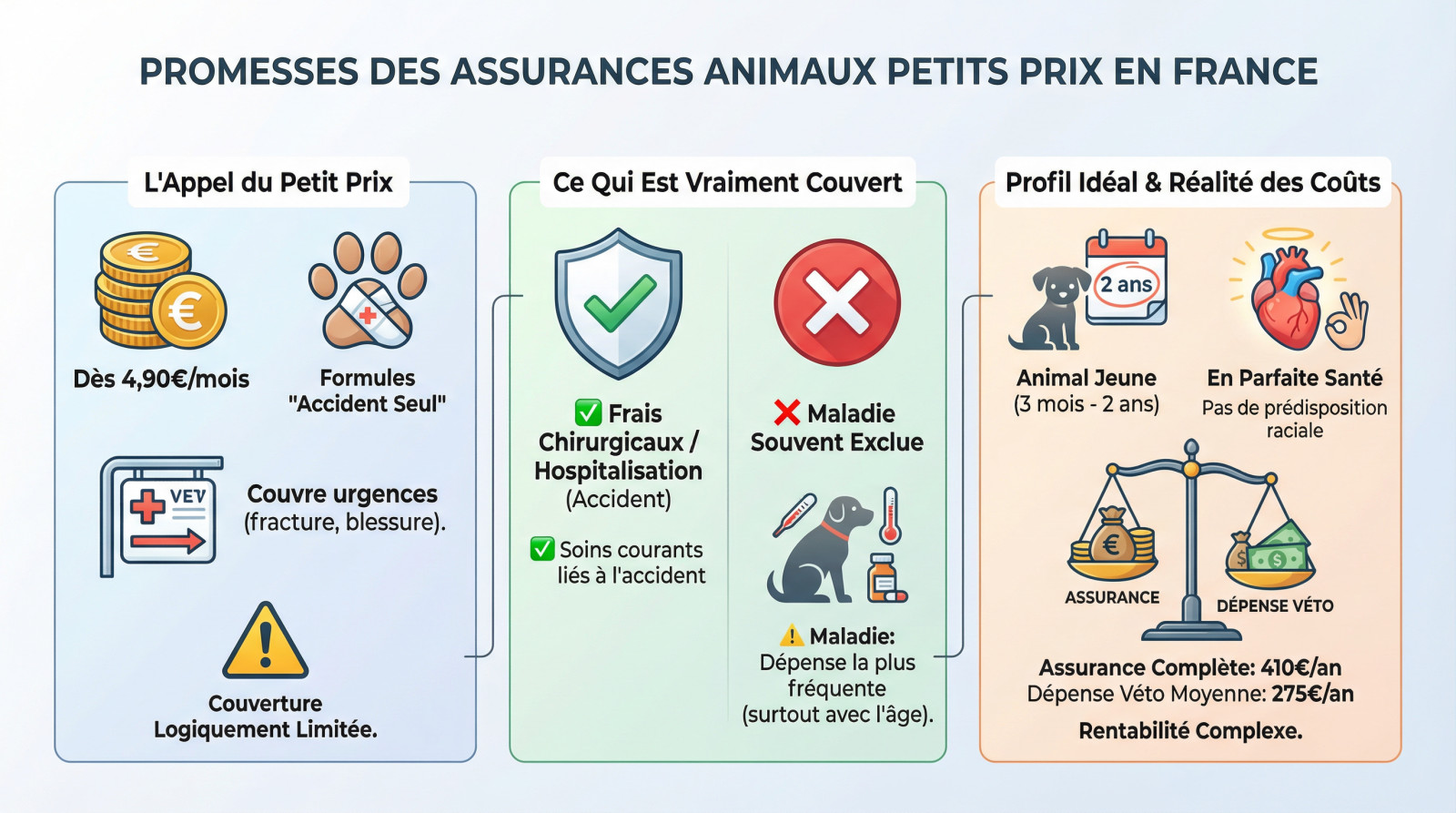

Les promesses alléchantes des assurances à petit prix

Des prix d’appel qui font rêver : à partir de 5€ par mois ?

Vous avez sans doute vu passer ces offres agressives en ligne. Certains assureurs n’hésitent pas à afficher des tarifs d’appel débutant dès 4,90€, 7€ ou 10€ par mois pour attirer l’attention.

Soyons clairs : ces tarifs correspondent à des formules économiques, souvent limitées au seul risque « accident ». Elles visent à couvrir les urgences brutales, comme une patte cassée ou une blessure. C’est une porte d’entrée pour sécuriser un budget serré.

Pourtant, la logique est implacable : si le prix est bas, la couverture est forcément restreinte. C’est la première pierre du doute concernant la « fausse économie ».

Que couvrent vraiment ces formules de base ?

Concrètement, ces contrats prennent généralement en charge les frais chirurgicaux et d’hospitalisation consécutifs à un accident physique. Les consultations et soins courants directement liés à cet événement imprévu peuvent aussi être inclus.

Mais attention au piège. La maladie est souvent une option payante, voire totalement exclue des contrats les moins chers. C’est pourtant la cause de dépense la plus fréquente, surtout lorsque l’animal prend de l’âge.

Le profil idéal pour une assurance « low-cost »

Ces tarifs s’adressent à un profil très spécifique pour rester rentables. Il s’agit d’un animal jeune, généralement souscrit entre 3 mois et 2 ans, en parfaite santé et n’appartenant pas à une race prédisposée à des maladies chroniques.

Une cotisation annuelle de 410€ pour une couverture complète peut sembler élevée face à une dépense vétérinaire moyenne de 275€, rendant le calcul de rentabilité complexe.

Derrière l’étiquette « pas chère » : ce que l’on ne vous dit pas toujours

La franchise et le taux de remboursement : le vrai calcul

La franchise est la somme restant systématiquement à votre charge, par an ou par acte. C’est un montant incompressible : par exemple, les premiers 50 euros sortiront toujours de votre poche.

Le taux de remboursement ne fait pas tout, car la franchise s’applique en priorité. Même avec une couverture théorique de 100 %, vous payez d’abord. Sur une facture de 500 euros couverte à 70 %, il vous reste 150 euros à régler, sans compter la franchise.

L’économie apparente sur la cotisation mensuelle se paie souvent cash sur ce reste à charge. Votre gain initial disparaît dès la première facture.

Les exclusions : le diable est dans les détails du contrat

C’est le point critique des assurances bradées. Les exclusions s’accumulent et vident le contrat de sa substance. Vous risquez de payer pour une coquille vide.

- Maladies héréditaires ou congénitales : la dysplasie ou les affections cardiaques raciales sont souvent rejetées.

- Maladies chroniques : diabète, insuffisance rénale ou allergies apparaissant avec le temps ne sont pas couverts.

- Soins préventifs : oubliez le remboursement des vaccins, de la stérilisation ou des antiparasitaires.

- Soins de confort : le détartrage ou la coupe des griffes restent entièrement à vos frais.

- Négligences : tout souci découlant d’un manque de soins préventifs est exclu.

Plafonds de remboursement et délais de carence : les limites à connaître

Le plafond annuel marque l’arrêt brutal de la prise en charge. Sur les formules économiques, il stagne souvent entre 1000 et 1500 euros. C’est dérisoire face à la réalité : une chirurgie pour dysplasie coûte 3000 euros. La moitié de la facture reste donc pour vous.

Gare aussi aux délais de carence. Votre animal n’est pas couvert immédiatement à la signature. Comptez 48 heures pour un accident, mais souvent 45 jours pour une maladie. Pire, une chirurgie suite à maladie peut être exclue pendant 6 mois.

Le profil de votre animal : le véritable arbitre du prix

Au-delà du contrat, c’est le profil de votre compagnon qui arbitre la facture finale. Le prix d’appel n’est souvent qu’une vitrine ; la réalité financière dépend avant tout du vivant.

L’âge : le critère numéro un qui fait grimper la note

Les assureurs privilégient clairement les jeunes animaux. L’âge limite de souscription tombe souvent vers 7 ou 8 ans. Passé ce seuil, trouver une couverture décente devient un défi, le risque étant jugé trop élevé.

Même pour un animal déjà assuré, les cotisations augmentent mécaniquement avec l’âge. C’est une inflation contractuelle à anticiper : un tarif compétitif signé aux 3 ans du chien ne le sera plus une fois ses 10 ans atteints.

La race de votre compagnon, un facteur de risque (et de coût)

La race est un facteur de risque majeur. Les compagnies utilisent les statistiques de prédispositions génétiques pour ajuster leurs tarifs. Si le chat de gouttière reste un profil standard, certaines races entraînent des surprimes immédiates. Voici l’impact concret :

| Profil de l’animal | Risques sanitaires associés | Impact sur l’assurance « pas chère » |

|---|---|---|

| Chat européen (de gouttière) | Risques standards (accidents, maladies courantes) | Accès aux formules les plus économiques, tarif de base. |

| Chien de race type Bouledogue Français | Problèmes respiratoires (brachycéphale), allergies cutanées | Surprime quasi systématique, exclusion possible des pathologies liées à la race. |

| Chien de race type Berger Allemand | Dysplasie de la hanche, problèmes digestifs | Surprime élevée, exclusion fréquente des maladies héréditaires, formule « accident seul » souvent recommandée par défaut. |

| Animal senior (+8 ans) | Risques accrus de maladies chroniques (arthrose, insuffisance rénale, tumeurs) | Refus de souscription fréquent, ou cotisations très élevées et nombreuses exclusions. |

Quand le contrat se retourne contre vous : les risques cachés

La résiliation unilatérale par l’assureur : le coup de grâce

Vous pensez être protégé quoi qu’il arrive ? Détrompez-vous. Si votre animal commence à coûter trop cher en soins ou subit un gros sinistre, l’assureur peut décider de résilier votre contrat à l’échéance annuelle. C’est une réalité brutale souvent ignorée.

Ne cherchez pas l’erreur, cette pratique est parfaitement légale. Elle est inscrite noir sur blanc dans les conditions générales que personne ne lit jamais.

Le véritable drame survient juste après. Vous vous retrouvez avec un animal malade ou vieillissant sur les bras, que plus aucun autre assureur n’acceptera de couvrir à cause de ses antécédents.

L’envolée des cotisations : le piège de la captivité

Surveillez bien vos relevés bancaires, car la facture peut vite s’alourdir. Cette hausse n’est pas uniquement due à l’âge de votre compagnon. Elle dépend aussi directement de sa « sinistralité » et des dépenses qu’il engendre.

Dès que votre animal développe une pathologie chronique, vous devenez littéralement prisonnier de votre contrat. Vous ne pouvez plus partir voir la concurrence. Son dossier médical chargé le rend inassurable ailleurs, et votre assureur actuel le sait pertinemment.

L’assureur peut résilier votre contrat à l’échéance si votre animal coûte trop cher, vous laissant sans solution une fois qu’il est devenu « inassurable » ailleurs.

Les fausses bonnes idées : attention aux offres trop belles

Ne vous laissez pas aveugler par la promesse d’un « remboursement à 100 % » sans vérifier le plafond. Être remboursé à 100 % mais bloqué à 1000 € est bien moins avantageux qu’un taux de 80 % avec un plafond solide de 2500 €.

Méfiez-vous tout autant des fameux « mois offerts » à la souscription. C’est une simple technique marketing qui ne change rien à la qualité souvent médiocre d’un contrat.

Alors, cigale ou fourmi ? comment faire le bon choix pour vous

Le tableau peut sembler noir, mais tout n’est pas à jeter. L’idée n’est pas de rejeter l’assurance en bloc, mais de choisir en connaissance de cause, selon votre profil financier réel.

Évaluez votre propre capacité financière et votre aversion au risque

Reprenons l’analogie de la cigale et de la fourmi. Si vous êtes une « fourmi », capable de mettre rigoureusement 30 à 40 € de côté chaque mois, constituer une épargne de précaution s’avère souvent plus rentable sur le long terme qu’une cotisation à fonds perdu.

En revanche, si vous êtes « cigale » et préférez lisser les dépenses, ou si une facture imprévue de 2 000 € mettrait votre budget à genoux, l’assurance reste une sécurité. Même imparfaite, elle offre cette tranquillité d’esprit indispensable face aux aléas vétérinaires.

Le forfait prévention : le vrai bon plan de certains contrats ?

C’est souvent l’atout méconnu des contrats. Certaines assurances, même en entrée de gamme, incluent un forfait prévention. Il s’agit d’une somme annuelle, par exemple 50 ou 100 €, allouée pour couvrir des soins courants hors accident ou maladie.

Concrètement, cela finance les vaccins, la stérilisation, ou des alternatives à la pilule contraceptive pour chat. Vous pouvez aussi l’utiliser pour l’achat de traitements antiparasitaires comme le vermifuge pour chat. C’est un avantage tangible, facile à rentabiliser.

La checklist ultime avant de signer quoi que ce soit

Ne signez jamais sans avoir vérifié ces points critiques. Voici ce qui distingue une bonne couverture d’une fausse économie.

- Quel est le plafond annuel réel de remboursement ?

- Quel est le montant de la franchise (est-elle par acte ou annuelle) ?

- Quelle est la liste exacte des exclusions (notamment héréditaire et chronique) ?

- Quels sont les délais de carence pour l’accident, la maladie et la chirurgie ?

- Quelles sont les conditions d’augmentation des cotisations et de résiliation par l’assureur ?

L’assurance animaux à petit prix n’est ni un miracle ni une arnaque, mais un pari calculé. Si elle offre une tranquillité d’esprit aux budgets serrés, l’épargne personnelle reste souvent plus rentable sur le long terme. Avant de signer, analysez minutieusement les exclusions pour éviter que le rêve ne devienne une fausse économie.

FAQ

Est-ce qu’une assurance animaux vaut vraiment le coup financièrement ?

La réponse dépend de votre profil financier et de votre aversion au risque. D’un point de vue purement mathématique, pour un animal en bonne santé, l’opération est souvent perdante : une cotisation annuelle moyenne de 400€ dépasse les dépenses vétérinaires courantes estimées à 275€. Si vous êtes une « fourmi » capable d’épargner, l’auto-assurance peut être plus rentable.

Cependant, l’assurance prend tout son sens en cas de coup dur imprévu. Une chirurgie complexe ou une maladie chronique peut engendrer des factures de plusieurs milliers d’euros. Dans ce cas, l’assurance agit comme une protection indispensable pour éviter de devoir renoncer aux soins faute de budget, offrant une tranquillité d’esprit immédiate.

Quelle est l’assurance animaux la moins chère du marché ?

Il existe des offres d’appel très agressives, parfois dès 5 à 10 € par mois. Toutefois, méfiez-vous de ces tarifs « plancher ». Ils correspondent généralement à des formules « accident seul », qui ne couvrent absolument pas les maladies, pourtant responsables de la majorité des visites chez le vétérinaire.

Pour trouver l’assurance réellement la moins chère à garanties égales, il faut regarder au-delà de la cotisation mensuelle. Une offre à bas prix avec une franchise élevée (par exemple 20% par acte) et un plafond de remboursement bas (1000 €/an) peut finalement vous coûter beaucoup plus cher en « reste à charge » qu’une formule légèrement plus onéreuse mais plus protectrice.

Comment bien choisir son assurance pour éviter les pièges ?

Pour éviter la fausse économie, ne vous arrêtez pas au prix. Vérifiez systématiquement le plafond annuel de remboursement : un plafond de 1000 € est vite atteint en cas d’hospitalisation. Scruterez également les franchises (somme restant à votre charge) et les délais de carence, durant lesquels votre animal n’est pas encore couvert après la signature.

Le point le plus crucial reste les exclusions. Assurez-vous que les maladies héréditaires ou raciales (fréquentes chez certains chiens) ne sont pas exclues du contrat. Enfin, privilégiez les assureurs qui garantissent les mêmes conditions de remboursement tout au long de la vie de l’animal, sans diminuer les garanties lorsqu’il vieillit.

Quels sont les tarifs pratiqués par des leaders comme Santévet ?

À titre indicatif, selon les données du marché, les tarifs moyens constatés chez un acteur majeur comme Santévet tournent autour de 28 € par mois pour un chat et 46 € par mois pour un chien. Ces montants varient évidemment selon la race, l’âge et la formule choisie (de la formule « Light » à « Optimal »).

Ces tarifs, souvent supérieurs aux assurances low-cost, s’expliquent par des plafonds de remboursement plus élevés (pouvant aller jusqu’à 4000 € selon la formule) et des services inclus comme l’assistance téléphonique. C’est un bon point de repère pour évaluer si une offre concurrente « pas chère » cache des garanties trop faibles.

Quelle est la meilleure assurance pour votre animal (et votre budget) ?

Il n’existe pas de « meilleure » assurance universelle, mais une assurance adaptée au profil de votre compagnon. Pour un animal jeune et sans prédisposition raciale, une formule intermédiaire peut suffire. En revanche, pour une race fragile, la meilleure assurance sera celle qui couvre spécifiquement les pathologies génétiques sans surprime excessive.

La fiabilité de la compagnie est aussi un critère majeur. Les assureurs recommandés par les vétérinaires ou ceux qui n’imposent pas de limite d’âge à la souscription (comme Agria) offrent souvent une sécurité contractuelle supérieure, évitant la résiliation surprise quand l’animal devient vieux et coûteux.