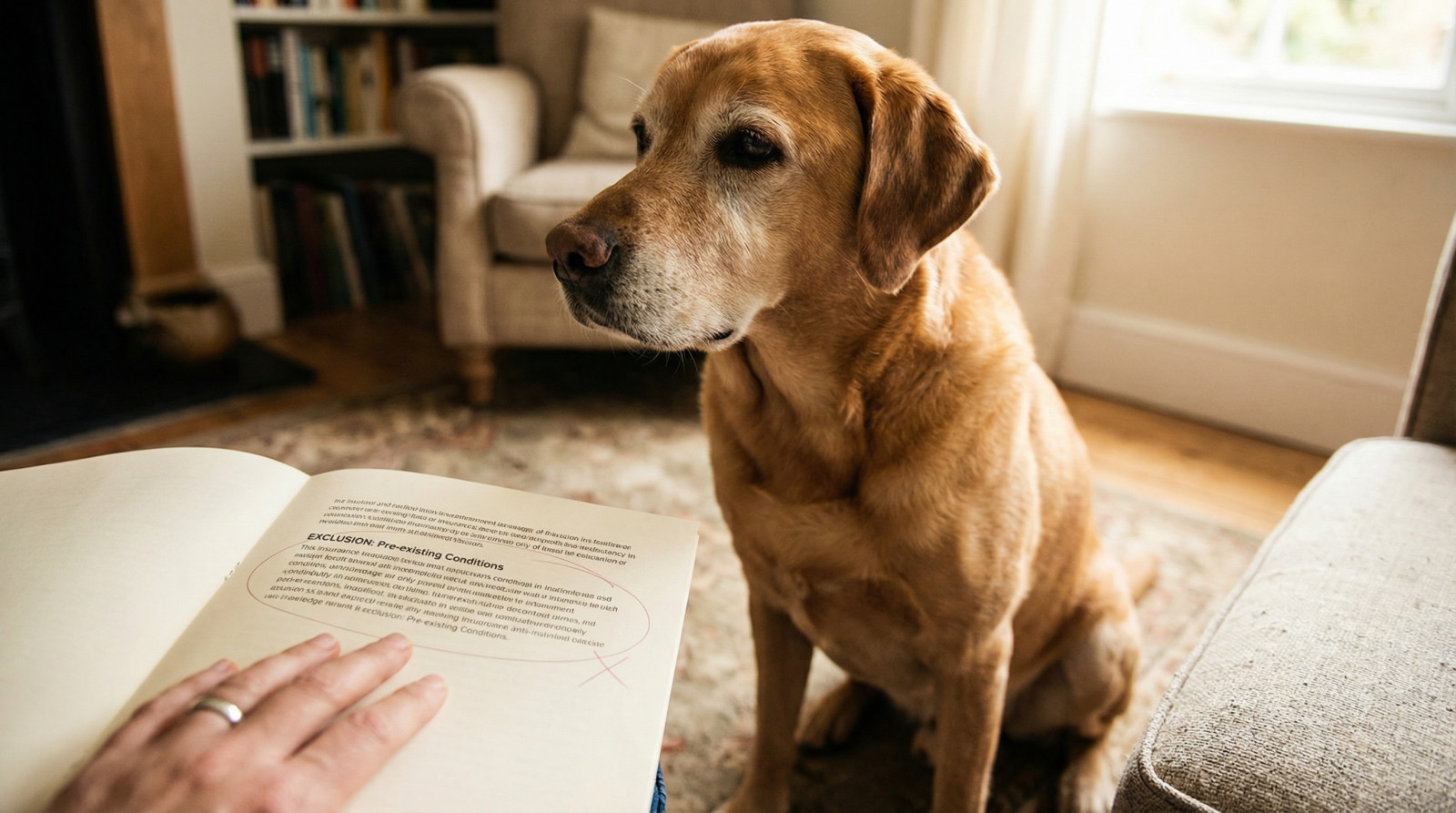

L’essentiel à retenir : sans sécurité sociale animale, les frais vétérinaires restent intégralement à la charge du propriétaire. Souscrire une assurance santé dès l’adoption est crucial pour contourner les exclusions liées aux maladies préexistantes. Opter pour un taux de couverture de 80 % garantit ainsi une tranquillité d’esprit durable face aux imprévus médicaux coûteux.

L’arrivée d’un premier compagnon apporte son lot de bonheur, mais craignez-vous qu’une facture vétérinaire exorbitante ne vienne soudainement mettre en péril vos finances personnelles ? Ce guide spécialisé sur l’assurance animaux primo-propriétaires décortique les solutions existantes pour pallier l’absence de sécurité sociale et garantir à votre animal les meilleurs soins possibles sans compromettre votre budget mensuel. Vous découvrirez dans les lignes qui suivent les pièges contractuels souvent ignorés et les méthodes éprouvées pour sélectionner une couverture qui vous offrira une sérénité totale face aux accidents imprévisibles.

- Devenir propriétaire : plus qu’une adoption, une responsabilité

- L’assurance animaux, à quoi ça sert vraiment ?

- Décrypter un contrat d’assurance : les 3 points à surveiller

- Les subtilités du contrat : ce qu’on oublie souvent de lire

- Cas pratiques pour les primo-propriétaires

Devenir propriétaire : plus qu’une adoption, une responsabilité

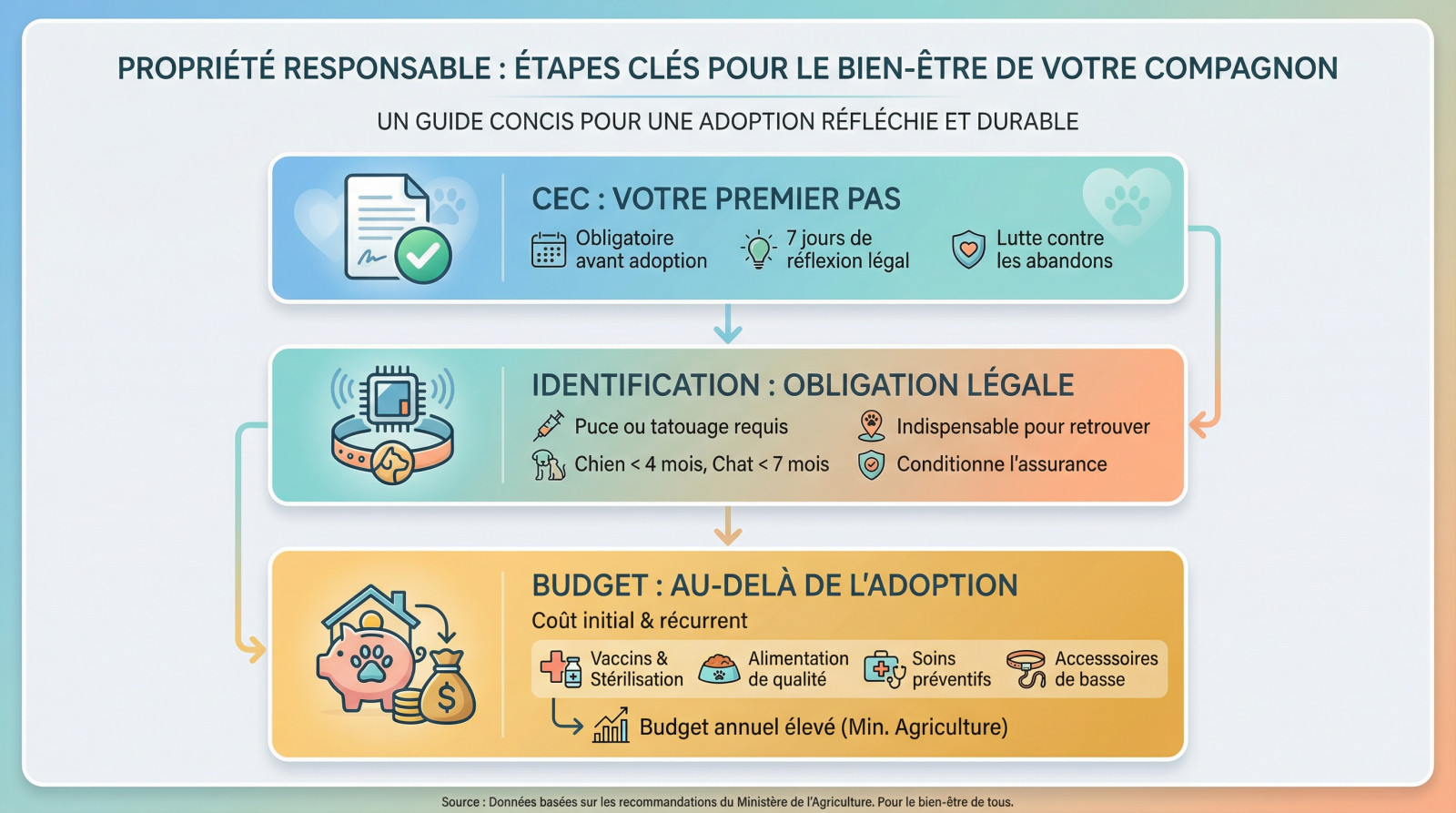

Le certificat d’engagement et de connaissance : votre premier pas

Le certificat d’engagement et de connaissance : votre premier pas

L’adoption n’est plus un acte anodin. Le Certificat d’Engagement et de Connaissance (CEC) est désormais une étape obligatoire pour tous. Son but est clair : vous faire prendre conscience de vos nouvelles responsabilités et lutter activement contre les abandons.

Ce document doit être signé 7 jours avant d’accueillir l’animal chez vous. C’est un délai de réflexion strict imposé par la loi.

C’est une excellente chose, une barrière contre les achats impulsifs qui finissent mal. C’est la première preuve tangible de votre engagement.

L’identification de votre animal : une obligation, pas une option

Rappelez-vous que l’identification (par puce électronique ou tatouage) est une obligation légale en France. Les délais sont stricts : avant 4 mois pour un chien, et 7 mois pour un chat.

Au-delà de la loi, c’est la seule véritable carte d’identité de votre animal. Elle reste indispensable pour le retrouver rapidement en cas de perte et pour voyager sereinement.

Sachez que sans identification, impossible de souscrire une assurance. C’est le point de départ.

Anticiper le budget : les frais au-delà de l’adoption

Le coût réel d’un animal va bien au-delà du simple prix d’achat ou des frais d’adoption. Ces dépenses sont à la fois initiales et, surtout, récurrentes tout au long de sa vie.

- Primo-vaccination et stérilisation.

- Alimentation de qualité.

- Soins préventifs (antiparasitaires).

- Accessoires de base (panier, laisse, litière).

Le budget annuel peut vite grimper, dépassant souvent les prévisions. C’est une réalité financière qu’il faut accepter, comme le rappelle le Ministère de l’Agriculture.

L’assurance animaux, à quoi ça sert vraiment ?

Maintenant que les bases de la responsabilité sont posées, penchons-nous sur un point qui angoisse beaucoup de nouveaux maîtres : la santé et son coût.

Face à l’imprévu : la différence entre accident et maladie

Les pépins de santé se classent en deux catégories bien distinctes. D’un côté, l’accident brutal : une patte cassée, une intoxication soudaine ou une blessure imprévue. C’est l’urgence absolue qui vous tombe dessus sans prévenir.

De l’autre, la maladie sournoise : une infection, un problème de peau ou une pathologie chronique qui s’installe dans la durée. Une bonne assurance doit couvrir ces deux aspects, car les frais peuvent exploser dans les deux cas.

Pourquoi il n’y a pas de « sécu » pour nos compagnons

Il faut accepter une réalité brutale : il n’existe pas de Sécurité sociale pour les animaux. Chaque consultation, chaque médicament prescrit ou chaque opération chirurgicale reste à 100% à votre charge.

Contrairement à nous, nos animaux ne bénéficient d’aucune protection sociale. Chaque soin, du plus banal au plus lourd, est entièrement à notre charge. L’assurance est la seule réponse.

C’est cette absence totale de filet qui rend la facture vétérinaire si redoutable pour un budget non préparé.

La tranquillité d’esprit avant tout

L’assurance animale représente avant tout une charge mentale en moins au quotidien. C’est la garantie absolue de ne jamais avoir à choisir entre la stabilité de vos finances et la santé de votre compagnon.

En cas de coup dur, la question ne sera pas « Combien ça coûte ? » mais « Quel est le meilleur traitement ? ». Cette sérénité permet de prendre les bonnes décisions médicales, sans le stress paralysant de l’impact financier.

Décrypter un contrat d’assurance : les 3 points à surveiller

Vous êtes convaincu de l’utilité, mais tous les contrats ne se valent pas. Voici les trois piliers à examiner à la loupe pour ne pas se tromper.

Le taux de couverture : combien serez-vous remboursé ?

Le taux de couverture correspond au pourcentage des frais qui vous sera remboursé. Il oscille souvent entre 50% et 100% selon les formules.

Mon avis d’expert ? Un taux entre 70% et 80% est un excellent compromis entre le coût de la cotisation et un remboursement confortable en cas de besoin.

Le plafond de remboursement : la limite annuelle à ne pas ignorer

Le plafond annuel est la somme maximale que l’assureur vous versera sur 12 mois, tous sinistres confondus. Au-delà, tout est pour vous.

Soyez réaliste : un montant entre 1500€ et 2500€ est jugé suffisant pour couvrir la majorité des gros pépins vétérinaires en France.

La franchise : ce qui reste toujours à votre charge

La franchise est le « ticket d’entrée », la part qui reste systématiquement à votre charge. Elle peut être fixe (ex: 50€) ou en pourcentage.

Préferez une franchise annuelle plutôt que par acte ; c’est bien plus avantageux si votre animal cumule les petits soucis dans l’année.

Voici l’essentiel pour faire le bon choix :

| Paramètre | Ce que ça signifie | Notre conseil |

|---|---|---|

| Taux de couverture | Le % de la facture remboursé. | Visez 70-80% pour un bon équilibre. |

| Plafond annuel | Le montant maximum remboursé par an. | Un minimum de 1500€ est un bon départ. |

| Franchise | La part qui reste à votre charge. | Préférez une franchise annuelle fixe. |

Les subtilités du contrat : ce qu’on oublie souvent de lire

Au-delà de ces trois points, les contrats cachent des détails qui peuvent tout changer. C’est dans les petites lignes que se trouvent les vrais pièges.

Le fameux délai de carence : quand commence la couverture ?

Le délai de carence représente cette zone grise juste après la souscription où votre animal n’est pas encore protégé. Vous cotisez déjà, mais la garantie reste inactive pour éviter les abus immédiats.

Penser que l’assurance est active dès la signature est une erreur courante. Le délai de carence est une période incompressible qui peut vous surprendre si un pépin arrive trop tôt.

Soyez vigilants car ces attentes varient énormément : souvent 48 heures pour un accident, mais 45 jours pour une maladie. Il faut impérativement comprendre le délai de carence avant de signer.

Les exclusions de garantie : ce qui n’est jamais couvert

Soyons clairs, aucune mutuelle ne rembourse tout aveuglément. Les exclusions de garantie désignent ces situations spécifiques où l’assureur refusera catégoriquement de sortir le carnet de chèques, quoi qu’il arrive.

C’est souvent ici que les propriétaires déchantent. Il faut scruter cette liste noire avec une attention maniaque pour éviter la douche froide.

- Les maladies héréditaires ou congénitales.

- Toute pathologie déclarée avant la souscription (préexistante).

- Les conséquences graves de maladies évitables si les vaccins ne sont pas à jour.

Le forfait prévention : un bonus pour les soins courants

Heureusement, certaines formules intègrent un forfait prévention, sorte de cagnotte annuelle bien pratique. Elle sert spécifiquement à rembourser une partie des soins de routine, hors accident ou maladie grave.

Ce budget peut financer la stérilisation ou les rappels de vaccins. C’est aussi idéal pour amortir l’achat de traitements récurrents comme le vermifuge et les anti-puces, ce qui allège considérablement la facture annuelle.

Cas pratiques pour les primo-propriétaires

La théorie c’est bien, mais la pratique c’est mieux. Voyons ensemble quelques situations concrètes que vous allez forcément rencontrer.

Quel est le bon moment pour assurer son animal ?

La réponse tient en deux mots : le plus tôt possible. Faites-le dès que votre compagnon pose une patte chez vous.

C’est mathématique. Plus votre animal est jeune, moins son dossier médical est chargé. Vous esquivez ainsi le piège des « maladies préexistantes » qui permettent aux assureurs de refuser les remboursements plus tard.

Voici pourquoi il ne faut pas traîner :

- Maximiser votre couverture future sans restrictions.

- Éviter les exclusions liées aux antécédents médicaux.

- Profiter, parfois, de cotisations mensuelles plus douces.

Mon animal adopté est déjà assuré, que faire ?

C’est un angle mort classique lors d’une adoption. Sachez que le contrat d’assurance est rattaché au maître, pas à la bête. Par conséquent, la protection ne glisse pas automatiquement avec le carnet de santé.

Deux voies existent. Soit l’ancien propriétaire résilie et vous repartez de zéro (attention aux délais de carence), soit vous tentez un transfert, souvent laborieux. Mieux vaut souvent souscrire votre propre assurance pour animal adopté.

Assurance santé vs responsabilité civile : ne confondez pas tout

Attention à cette confusion qui coûte cher. L’assurance santé (ou mutuelle) sert uniquement à rembourser VOS factures vétérinaires. À l’inverse, la responsabilité civile gère les dégâts que VOTRE animal cause aux autres, comme une morsure.

Votre assurance habitation inclut souvent cette responsabilité civile. Mais ne vous y trompez pas : elle ne paiera jamais les soins de votre propre compagnon blessé. C’est pourtant une obligation légale, rappelée dans ce livret d’information officiel.

Adopter est un engagement sérieux qui dépasse le simple coup de cœur. Face aux aléas de santé inévitables, l’assurance reste votre meilleure alliée pour garantir les soins nécessaires sans sacrifier votre budget. Anticipez dès maintenant pour offrir à votre compagnon une vie sereine et protégée à vos côtés.

FAQ

Est-ce que souscrire une assurance animaux vaut vraiment le coup ?

Absolument, surtout si l’on considère qu’il n’existe aucune « Sécurité sociale » pour nos compagnons. En cas d’accident grave ou de maladie chronique, les factures vétérinaires peuvent atteindre des milliers d’euros en quelques jours. L’assurance permet d’amortir ces coûts imprévus et vous garantit de pouvoir offrir les meilleurs soins à votre animal sans mettre votre budget en péril.

Quel tarif faut-il compter pour une assurance animal ?

Le prix d’une mutuelle varie considérablement selon l’espèce (chien ou chat), la race, l’âge de l’animal et le niveau de couverture choisi. En moyenne, comptez entre 15 et 30 euros par mois pour un chat et entre 20 et 50 euros pour un chien sur une formule intermédiaire. Attention, plus vous assurez votre animal tardivement, plus les cotisations risquent d’être élevées.

Mon assurance habitation couvre-t-elle les frais de santé de mon chat ?

Non, c’est une confusion très fréquente. Votre assurance habitation inclut généralement une « Responsabilité Civile » qui couvre les dommages que votre chat pourrait causer à autrui (s’il casse un objet chez un voisin, par exemple). En revanche, elle ne rembourse jamais les frais vétérinaires. Pour cela, seule une assurance santé spécifique fonctionne.

Quelle est la meilleure assurance pour protéger son animal ?

La « meilleure » assurance est celle qui trouve l’équilibre entre votre budget mensuel et la protection réelle en cas de coup dur. Plutôt que de chercher le prix le plus bas, visez un contrat offrant un taux de remboursement entre 70 % et 80 % et un plafond annuel confortable (au moins 1500 €). Soyez également vigilant sur les exclusions et les franchises pour éviter les mauvaises surprises au moment de payer la facture.