L’essentiel à retenir : l’assurance santé couvre les frais vétérinaires imprévus liés aux accidents et maladies, incluant chirurgie et médicaments, pour sécuriser le budget face aux coups durs. Concernant les soins de routine comme les vaccins ou la stérilisation, seul un forfait prévention dédié, souvent optionnel, permet d’obtenir une prise en charge distincte des garanties classiques.

Face à une facture vétérinaire imprévue de plusieurs centaines d’euros, savez-vous vraiment si votre assurance chat remboursements couvrira l’intégralité des frais ou si une franchise oubliée vous laissera désemparé ? Au-delà des simples accidents, comprendre la distinction subtile entre les soins courants, les forfaits prévention pour les vaccins et les exclusions de garantie constitue la seule méthode fiable pour sécuriser la santé de votre félin sans vous ruiner. Nous dévoilons ici la liste exhaustive des dépenses prises en charge, incluant même certains frais annexes insoupçonnés comme l’alimentation thérapeutique, pour que vous ne payiez plus jamais pour rien.

- Le cœur du réacteur : les remboursements en cas d’accident et de maladie

- Le forfait prévention : mieux vaut prévenir que guérir (et se faire rembourser)

- Les chiffres qui comptent : taux, plafonds et franchises

- Ce que l’assurance ne rembourse pas : exclusions et délais de carence

- Le cas particulier des maladies chroniques et héréditaires

- Synthèse des remboursements : un tableau pour y voir clair

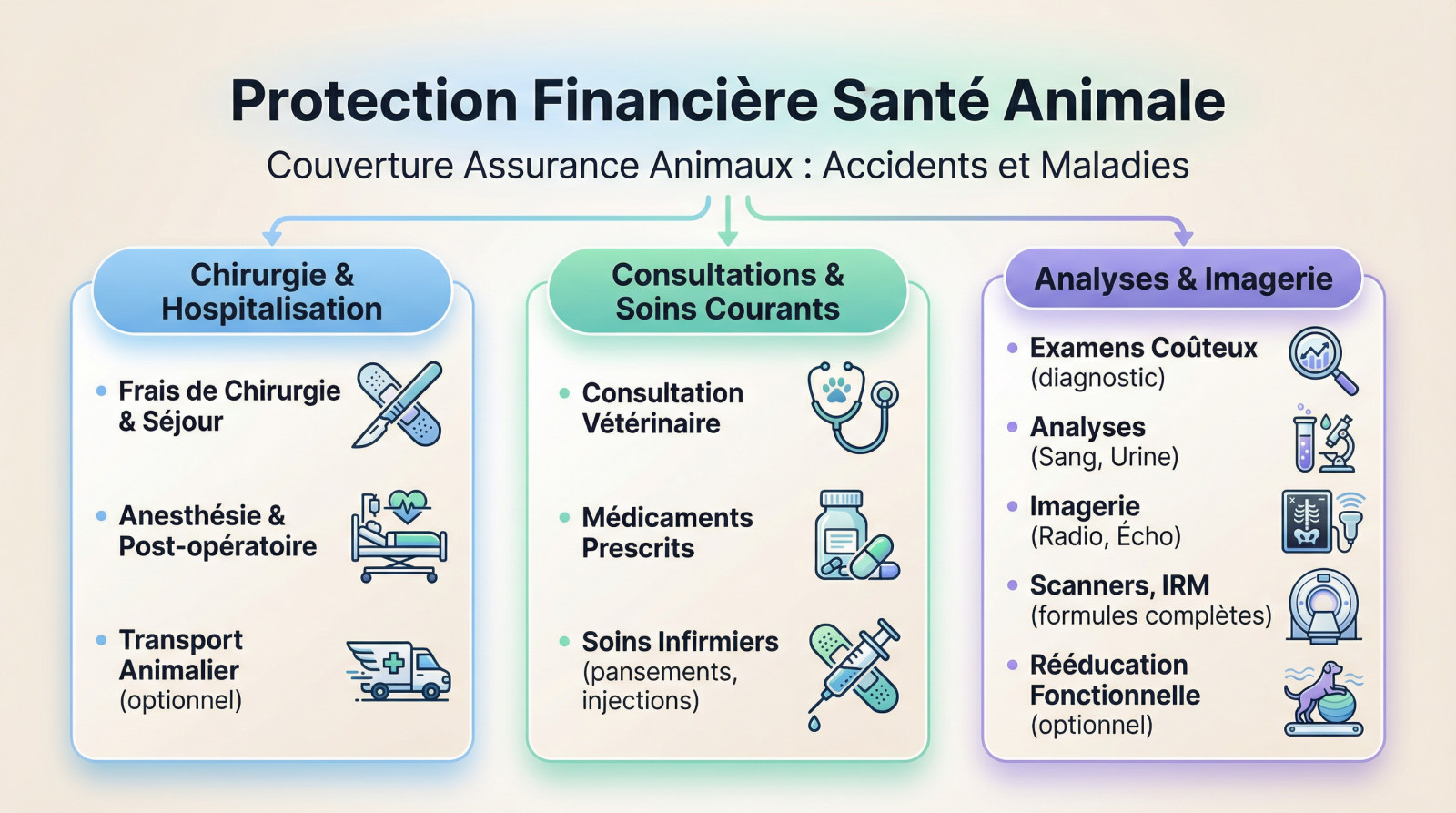

Le cœur du réacteur : les remboursements en cas d’accident et de maladie

Chirurgie et hospitalisation : la prise en charge des coups durs

Soyons honnêtes, c’est la hantise de tout propriétaire. Votre assurance sert avant tout à amortir le choc financier des frais de chirurgie et d’hospitalisation. Que ce soit une patte cassée après une chute ou une occlusion intestinale soudaine, la facture grimpe vite.

La prise en charge englobe généralement l’intervention elle-même, mais pas seulement. L’anesthésie, la surveillance post-opératoire immédiate et les nuitées nécessaires en clinique vétérinaire sont couvertes. C’est un soulagement immense quand chaque minute compte.

Peu de gens le savent, mais certaines formules remboursent même le transport en taxi animalier ou en ambulance. Un détail qui change tout quand on est paniqué et sans véhicule adapté pour une urgence.

Consultations, médicaments et soins courants liés à un pépin

Une fois l’urgence passée, les dépenses continuent. Suite à un accident ou une maladie, la première étape reste la consultation vétérinaire. C’est la porte d’entrée indispensable pour poser un diagnostic fiable sur l’état de votre compagnon.

Ensuite, il y a le traitement. Antibiotiques, anti-inflammatoires, antidouleurs… la note à la pharmacie s’alourdit rapidement. Heureusement, les dépenses courantes suite à un pépin, notamment les médicaments prescrits, sont typiquement prises en charge par votre contrat.

N’oubliez pas les soins infirmiers. Les changements de pansements ou les injections de suivi font partie intégrante du parcours de soin remboursé.

Analyses et imagerie médicale : voir à l’intérieur de votre chat

Pour comprendre ce qui cloche, le vétérinaire ne peut pas deviner. Il a besoin d’outils technologiques de pointe. Les assurances santé chat couvrent ces examens complémentaires, souvent très onéreux, pour éviter que le budget ne freine le diagnostic.

Voici ce qui est généralement inclus pour y voir plus clair :

- Analyses de sang et d’urine pour les bilans biologiques.

- Radiographies pour vérifier l’état osseux ou pulmonaire.

- Échographies, scanners et IRM (souvent réservés aux formules complètes).

En tant qu’ancien éleveur, je peux vous dire qu’une échographie abdominale vaut de l’or. Elle évite parfois une chirurgie exploratoire risquée. C’est là que l’assurance prend tout son sens. Certains contrats couvrent même la rééducation fonctionnelle, comme l’hydrothérapie.

Le forfait prévention : mieux vaut prévenir que guérir (et se faire rembourser)

Maintenant qu’on a vu comment l’assurance agit comme un bouclier face aux imprévus, parlons de son autre facette, celle qui vous aide à garder votre chat en pleine forme au quotidien.

Comment fonctionne le budget prévention annuel ?

Imaginez une somme d’argent réservée chaque année pour l’entretien de votre félin. Ce montant est totalement séparé des remboursements classiques liés aux maladies ou aux accidents. C’est un bonus dédié au bien-être.

Ici, oubliez les calculs de pourcentages compliqués ou les franchises obscures. Vous disposez d’une simple cagnotte, souvent entre 50€ et 100€ par an, à dépenser pour des soins planifiés. Vous avancez les frais, l’assureur puise dedans.

Attention, toutes les formules ne proposent pas cet avantage financier très appréciable. Vérifiez bien votre contrat, car c’est une option souvent réservée aux offres intermédiaires ou premium.

Vaccins, vermifuges et anti-puces : les essentiels remboursés

C’est l’utilisation la plus fréquente de cette enveloppe budgétaire par les propriétaires avertis. Les rappels de vaccins reviennent chaque année et pèsent sur le portefeuille. Grâce au forfait, cette dépense obligatoire est absorbée, partiellement ou totalement.

Au-delà des piqûres, ce budget couvre d’autres indispensables pour l’hygiène quotidienne. Voici les soins préventifs de base que vous pouvez généralement financer avec cette somme :

- L’achat régulier de vermifuges en pharmacie.

- L’acquisition de traitements anti-puces et anti-tiques.

- Le coût du bilan de santé annuel.

Garder son animal à jour de ses protections est une condition sine qua non pour être bien couvert. Pensez à utiliser un traitement antiparasitaire complet pour éviter les pépins. Un chat sain coûte moins cher en soins curatifs.

Stérilisation, détartrage et identification : des actes ponctuels couverts

Ce forfait sert aussi à amortir des factures uniques mais parfois salées. La stérilisation ou la castration représente l’exemple typique de cette aide financière bienvenue. Cela motive vraiment les maîtres à franchir le pas pour la santé à long terme.

N’oublions pas le détartrage, un acte préventif capital pour éviter gingivites et infections buccales douloureuses. L’identification par puce électronique, bien que légalement obligatoire, peut parfois être remboursée via cette ligne budgétaire. C’est toujours ça de pris sur la facture.

Si l’opération vous fait peur, il existe des alternatives à la stérilisation temporaires. Cependant, l’intervention chirurgicale reste la solution la plus recommandée par les experts.

Les chiffres qui comptent : taux, plafonds et franchises

Savoir ce qui est couvert, c’est bien. Mais comprendre combien vous serez réellement remboursé, c’est encore mieux. C’est là qu’on rentre dans le détail des chiffres.

Le taux de remboursement : le pourcentage qui change tout

Le taux de remboursement, c’est tout simplement le pourcentage de la facture vétérinaire que l’assureur accepte de vous rendre. C’est le critère numéro un à regarder, car il détermine directement l’épaisseur de votre reste à charge en cas de pépin.

Concrètement, les offres sur le marché varient énormément : les formules économiques démarrent souvent à 50 %, tandis que les contrats premium grimpent jusqu’à 100 %. Pour un bon équilibre entre budget et sécurité, un taux de 80 % reste le compromis le plus courant.

Un taux de remboursement élevé sur une formule un peu plus chère est souvent plus rentable qu’une petite cotisation avec 50% de reste à charge sur chaque facture.

Le plafond annuel : la limite à ne pas dépasser

Le plafond annuel de remboursement correspond à la somme maximale que l’assurance versera pour votre chat sur une année complète, tous sinistres confondus. Une fois ce montant atteint, peu importe la gravité des problèmes suivants, tout sortira de votre poche.

Les montants oscillent généralement entre 1 000 € pour l’entrée de gamme et dépassent parfois 2 500 € pour les meilleures offres. Attention, une seule chirurgie complexe ou une hospitalisation longue peut vite pulvériser un plafond trop bas.

Bonne nouvelle cependant : le forfait prévention pour les vaccins ou la stérilisation n’est généralement pas compté dans ce plafond. C’est un point essentiel à vérifier dans les petites lignes du contrat.

La franchise : le « ticket d’entrée » à votre charge

La franchise est cette somme fixe qui reste systématiquement à votre charge, soit par an, soit par acte vétérinaire. C’est un montant qui est déduit automatiquement avant même que l’assureur ne calcule votre remboursement final.

Prenons un cas concret pour illustrer le mécanisme : pour une facture de 200€ avec une franchise de 30€ et un taux de 80%, le calcul se fait sur 170€, pas sur 200€. Votre remboursement sera de 136€.

Sachez que certaines formules haut de gamme proposent des contrats totalement sans franchise. C’est évidemment plus onéreux mensuellement, mais la lisibilité de vos remboursements devient alors totale, sans mauvaise surprise.

Ce que l’assurance ne rembourse pas : exclusions et délais de carence

Les chiffres, c’est une chose. Mais il y a des situations où, peu importe les calculs, le remboursement sera de zéro. Il est vital de connaître ces cas pour éviter les mauvaises surprises.

Les délais de carence : la patience est de mise

Le délai de carence bloque temporairement vos garanties juste après la souscription du contrat. Impossible d’assurer un chat déjà malade pour faire payer les soins. La couverture reste inactive au départ.

Pour un simple accident, c’est rapide, souvent 48 heures d’attente seulement. Côté maladie, la patience est requise avec environ 45 jours de latence. Parfois, la chirurgie orthopédique grimpe même jusqu’à 6 mois.

C’est une protection logique de l’assureur contre les tentatives de fraude. Vous devez l’intégrer avant de signer.

Les exclusions de garantie : les lignes rouges de votre contrat

Les exclusions de garantie désignent ces situations spécifiques jamais remboursées, peu importe la gravité. Tout est écrit noir sur blanc dans votre contrat initial. C’est un refus de prise en charge définitif.

Voici les refus les plus fréquents que nous avons constatés sur le terrain :

- Les maladies et accidents survenus avant la souscription.

- frais liés à la gestation et la mise bas.

- Les interventions purement esthétiques.

Les pathologies génétiques surprennent souvent les propriétaires mal informés. Sachez que certaines exclusions sont quasi-systématiques pour les maladies congénitales ou héréditaires. Vérifiez ce point précis pour éviter toute déconvenue.

L’identification de l’animal : une condition non négociable

Pour espérer un remboursement, votre chat doit impérativement être identifié officiellement. C’est une obligation légale en France pour tous les carnivores domestiques. C’est la condition sine qua non imposée par tous les assureurs. Sans papiers, aucune couverture n’est possible.

Cette procédure standard passe désormais par l’insertion d’une puce électronique (transpondeur). Pour les animaux plus âgés, un tatouage lisible reste accepté par les compagnies. C’est la seule preuve d’identité reconnue.

Pas de puce, pas de remboursement, la règle est aussi simple que brutale. Le numéro d’identification est exigé immédiatement.

Le cas particulier des maladies chroniques et héréditaires

On a parlé des pépins ponctuels et des exclusions claires. Mais qu’en est-il des maladies qui s’installent dans la durée ? C’est un point sensible, et souvent mal compris.

Insuffisance rénale, diabète : la prise en charge au long cours

Parlons franchement des maladies chroniques. La règle est simple : si la pathologie est diagnostiquée APRÈS le délai de carence (souvent 20 jours à quelques mois), votre assureur doit normalement la couvrir. C’est une sécurité vitale, car ces affections ne préviennent pas.

Prenez l’insuffisance rénale, le diabète ou l’hyperthyroïdie. Ce n’est pas juste un médicament une fois. Ce sont des consultations régulières, des analyses mensuelles et des traitements lourds à vie qui s’accumulent.

N’oublions pas l’alimentation thérapeutique. Certaines formules, comme chez Santévet, incluent un forfait pour ces croquettes spécifiques. Sans aide, ce poste de dépense pèse très lourd dans le budget mensuel.

Le point sensible des maladies congénitales et héréditaires

Voici le « point noir » de nombreux contrats d’assurance. Les maladies congénitales (présentes dès la naissance) ou héréditaires sont quasi systématiquement exclues. C’est une réalité frustrante pour beaucoup de propriétaires mal informés.

Pensez à la dysplasie de la hanche chez le Maine Coon ou la cardiomyopathie hypertrophique (CMH). En tant qu’anciens éleveurs, on ne le répétera jamais assez : choisissez un chaton chez un éleveur sérieux qui teste rigoureusement ses reproducteurs.

Quelques rares contrats acceptent de les couvrir, mais les conditions restent souvent drastiques. Lisez les petites lignes avant de signer, c’est un point à vérifier attentivement.

L’impact du plafond annuel sur une maladie chronique

Revenons sur le plafond annuel avec un œil nouveau. Face à une maladie chronique, un plafond bas montre vite ses limites et vous laisse seul face aux factures de fin d’année.

Avec une maladie chronique, le plafond de remboursement n’est plus une limite théorique, il devient le budget santé annuel réel de votre chat. Il faut le choisir avec soin.

Évaluez bien ce montant dès le départ. Pour un chat de race prédisposé à certaines affections, viser un plafond élevé n’est pas un luxe, c’est une sécurité financière indispensable.

Synthèse des remboursements : un tableau pour y voir clair

Après tous ces détails, il est temps de prendre un peu de recul. Pour vous aider à visualiser rapidement ce qui est généralement couvert, voici un résumé simple et direct.

Le tableau récapitulatif des dépenses prises en charge

Ce tableau synthétise les trois grands pôles de dépenses vétérinaires. Il liste les actes typiquement remboursés par une assurance chat. Vous comprendrez mieux la mécanique des garanties.

| Type de Soin | Exemples de Dépenses Remboursées | Bon à savoir |

|---|---|---|

| Soins liés à un Accident | Consultation d’urgence, Chirurgie (fracture, corps étranger), Hospitalisation, Médicaments antidouleur. | C’est la garantie de base, souvent avec le délai de carence le plus court. |

| Soins liés à une Maladie | Consultations, Analyses (sang, urine), Imagerie (radio, écho), Traitements médicamenteux, Chimiothérapie. | La couverture dépend du diagnostic. Les maladies antérieures sont exclues. |

| Soins de Prévention | Vaccins, Vermifuges, Anti-puces, Stérilisation, Détartrage, Bilan de santé. | Pris en charge via un forfait annuel (cagnotte), non par un taux de remboursement. |

Notez bien la distinction fondamentale. Les accidents et maladies se remboursent au pourcentage, contrairement au forfait prévention. C’est la clé pour bien comprendre son contrat. Ne vous faites pas surprendre par ce détail.

L’assurance santé pour chat couvre l’essentiel : accidents, maladies et prévention. Toutefois, la qualité du remboursement dépend du taux, du plafond et des exclusions choisis. Comparez bien les offres pour garantir à votre compagnon les meilleurs soins sans impacter votre budget.

FAQ

Que rembourse exactement une mutuelle santé pour chat ?

Une assurance santé pour chat a pour vocation principale de couvrir les frais vétérinaires liés aux accidents et aux maladies imprévisibles. Concrètement, elle prend en charge les consultations, les frais d’hospitalisation, les chirurgies, les médicaments prescrits ainsi que les examens d’imagerie médicale (radios, échographies, scanners). C’est le bouclier financier indispensable pour faire face aux « coups durs » sans hésiter sur la qualité des soins.

L’assurance chat rembourse-t-elle les vaccins et la prévention ?

Oui, mais généralement via un mécanisme différent des soins curatifs. La plupart des formules (hors entrée de gamme) proposent un forfait prévention. Il s’agit d’une « cagnotte » annuelle, souvent comprise entre 50€ et 150€, que vous pouvez utiliser librement pour financer les actes prévisibles comme les rappels de vaccins, l’achat de vermifuges, d’antiparasitaires ou encore la stérilisation.

Est-il possible d’être remboursé sans délai de carence ?

Trouver une assurance sans carence est extrêmement rare, voire impossible pour la maladie. Ce délai est une sécurité pour les assureurs afin d’éviter la prise en charge d’un animal déjà malade à la souscription. Si le délai est souvent court pour l’accident (environ 48h), il faut généralement patienter 45 jours pour la maladie et parfois jusqu’à 6 mois pour certaines chirurgies avant de pouvoir prétendre à un remboursement.

[…] ces documents est la seule façon de stopper les prélèvements pour les dépenses de santé remboursées qui ne sont plus […]