L’essentiel à retenir : la souscription d’une Responsabilité Civile spécifique constitue une obligation légale stricte pour les propriétaires de chiens de catégorie 1 et 2, souvent exclus des contrats d’habitation classiques. Cette assurance indispensable conditionne l’obtention du permis de détention et protège financièrement contre les dommages causés aux tiers, évitant notamment une amende de 450 euros.

Posséder un chien de catégorie 1 ou 2 engage directement votre responsabilité financière, rendant la souscription d’une assurance chien dangereux non seulement obligatoire mais vitale pour éviter la catastrophe budgétaire en cas d’incident. Au-delà de la stricte contrainte légale, cet article décortique les solutions existantes pour pallier les exclusions souvent méconnues de votre contrat habitation et garantir une couverture réelle en cas de morsure ou de maladie. Identifiez dès maintenant les garanties indispensables et les pièges à éviter pour offrir à votre fidèle compagnon la protection optimale qu’il mérite, sans jamais sacrifier votre tranquillité d’esprit.

- Chiens catégorisés : de quoi parle-t-on vraiment ?

- La responsabilité civile : la protection de base obligatoire

- Au-delà de la loi : penser à la santé de votre chien avec une mutuelle

- Comment choisir la bonne assurance pour votre chien ?

- Et en cas d’incident ? le guide pratique des démarches

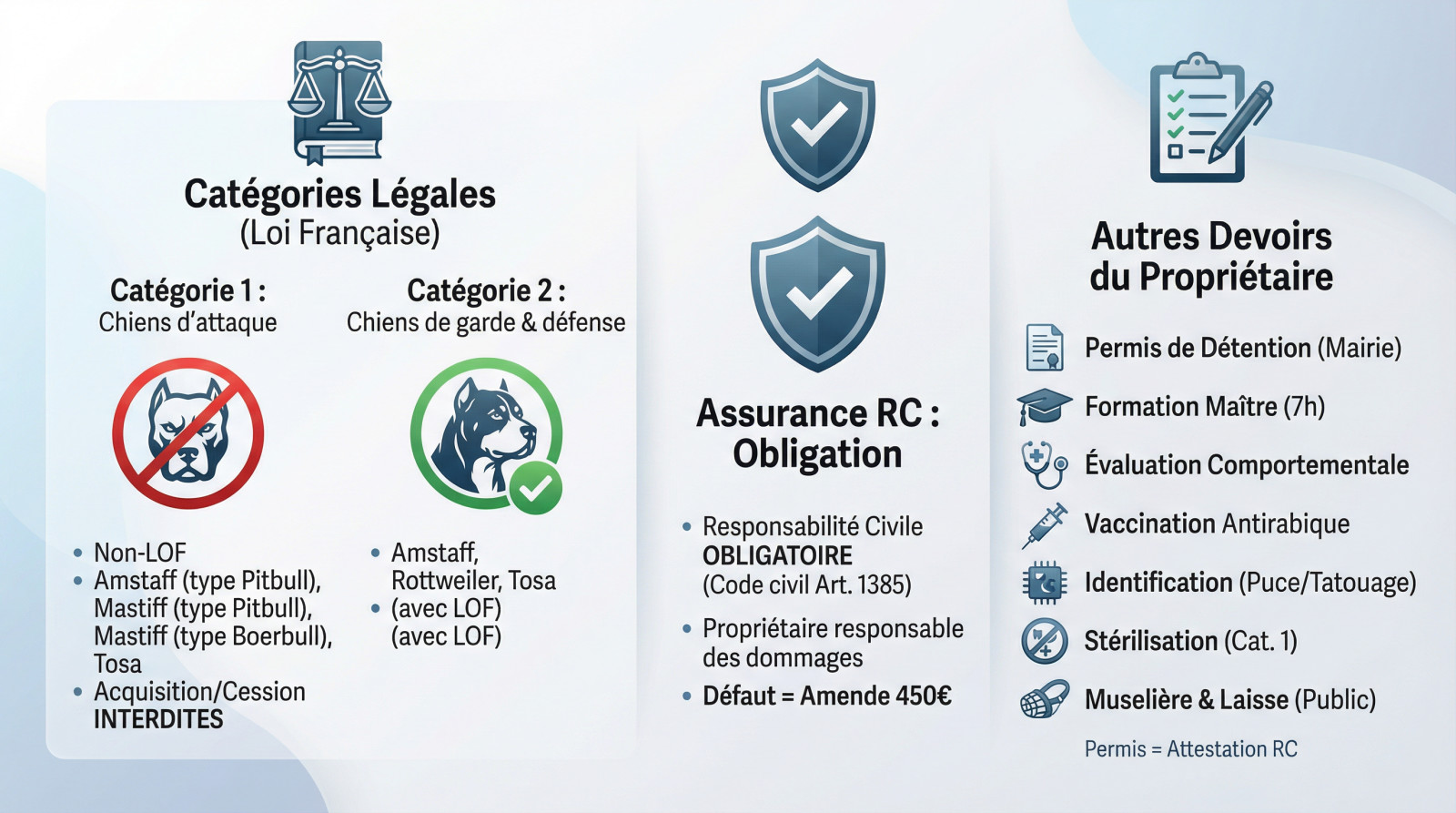

Chiens catégorisés : de quoi parle-t-on vraiment ?

La loi et les deux catégories de chiens

Le Code rural ne juge pas la gentillesse, mais le physique. Cette classification des chiens « dangereux » repose uniquement sur des critères morphologiques, sans tenir compte du comportement réel de votre animal.

La Catégorie 1 (chiens d’attaque) vise les chiens sans LOF. On y trouve les types American Staffordshire terrier (les fameux pit-bulls), Mastiff (boerbulls) et Tosa. Notez bien que leur acquisition et cession sont strictement interdites en France.

La Catégorie 2 (chiens de garde et de défense) inclut les American Staffordshire terrier inscrits au LOF, les Rottweilers et les Tosa LOF.

L’assurance responsabilité civile : une obligation, pas une option

Pour tout détenteur d’un chien de catégorie 1 ou 2, l’assurance Responsabilité Civile ne se discute pas. C’est une obligation légale stricte imposée par l’État, sans aucune échappatoire possible.

Selon l’article 1385 du Code civil, vous êtes responsable des dégâts causés par votre compagnon. Que ce soit une morsure sur un passant, une blessure à un autre chien ou un bien détérioré, vous devrez payer pour les dommages.

Ignorer cette règle coûte cher. Le défaut d’assurance est passible d’une amende de 450 euros. Franchement, prendre ce risque financier pour économiser quelques euros par mois est un mauvais calcul.

Les autres devoirs du propriétaire

L’assurance n’est que la partie émergée de l’iceberg. Posséder un chien catégorisé impose une vigilance de tous les instants et des responsabilités lourdes.

Voici la liste des contraintes administratives et pratiques que vous ne pouvez pas ignorer :

- Permis de détention à obtenir en mairie

- Formation d’aptitude de 7 heures pour le maître

- Évaluation comportementale du chien par un vétérinaire agréé

- Vaccination antirabique à jour

- Identification de l’animal (puce ou tatouage)

- Stérilisation obligatoire pour les chiens de catégorie 1

- Port de la muselière et tenue en laisse sur la voie publique

Sans présenter une attestation d’assurance RC, la mairie refusera de vous délivrer le permis de détention. C’est le document pivot qui valide votre dossier et vous protège en cas de contrôle.

La responsabilité civile : la protection de base obligatoire

Maintenant que le cadre légal est posé, penchons-nous sur la première solution concrète : l’assurance Responsabilité Civile. Comment fonctionne-t-elle et, surtout, quels sont ses pièges ?

À quoi sert vraiment la rc « chien dangereux » ?

Cette garantie vise un but unique : couvrir les dommages causés à des tiers. Notez bien ce mot « tiers », car cela n’inclut ni vous, ni votre propre chien. C’est une protection pour les autres.

Imaginez le pire : une morsure nécessitant des soins médicaux lourds pour un passant. Elle couvre aussi les dégâts matériels, comme un objet de valeur détruit chez un voisin. Même les frais de justice sont pris en charge en cas de litige.

Voyez-la comme un bouclier financier indispensable. Elle vous évite de payer toute votre vie pour les conséquences des actes de votre animal.

Votre assurance habitation est-elle suffisante ? (spoiler : non)

Beaucoup de propriétaires pensent être couverts par la RC de leur assurance multirisque habitation (MRH). C’est une erreur classique qui peut vous coûter une fortune. Ne tombez pas dans ce piège courant.

En lisant les petits caractères, vous verrez que la quasi-totalité des contrats standards excluent explicitement les chiens de catégorie 1 et 2. Votre responsabilité civile « vie privée » ne fonctionne pas pour eux.

Croire que votre assurance habitation vous couvre par défaut pour un chien catégorisé est un pari dangereux. Vérifiez vos clauses d’exclusion, la surprise est souvent mauvaise.

La démarche est donc simple : appelez votre assureur immédiatement. Demandez une extension de garantie spécifique ou cherchez un contrat séparé ailleurs.

Comment trouver et souscrire une rc spécifique ?

La meilleure option reste souvent de contacter des assureurs spécialisés en animaux ou de négocier une option avec votre compagnie actuelle. Sachez qu’il est nettement plus simple d’assurer un chien de catégorie 2 qu’un chien de catégorie 1.

Pour la catégorie 1, jugée plus à risque, les assureurs sont frileux. Les plafonds de garantie sont souvent bas, dépassant rarement les 30 000 euros, ce qui limite la couverture en cas de gros sinistre.

Une fois le contrat signé, l’assureur vous remet une attestation d’assurance. Conservez ce document précieusement, car c’est la preuve exigée par la mairie pour vous délivrer votre permis de détention.

Au-delà de la loi : penser à la santé de votre chien avec une mutuelle

La RC protège les autres, c’est un fait. Mais qui protège votre chien et votre portefeuille en cas de pépin de santé ? C’est là que la mutuelle animale entre en jeu.

Pourquoi une mutuelle santé est judicieuse pour un chien catégorisé

La distinction est simple mais vitale : RC indemnise les tiers […] mutuelle santé prend en charge les frais vétérinaires nécessaires aux soins de votre propre animal.

Ces chiens puissants, par leur morphologie, s’exposent davantage aux ruptures de ligaments ou aux blessures accidentelles. Une simple altercation peut mal tourner et coûter très cher. Sans couverture, une visite en urgence chez le vétérinaire dévaste votre budget mensuel.

C’est avant tout une question de sérénité financière au quotidien. Vous ne devriez jamais avoir à arbitrer entre la survie de votre compagnon et vos économies.

Les différentes formules de mutuelle pour chien

Sur le marché, vous retrouverez systématiquement trois grands types de formules chez la plupart des assureurs spécialisés.

D’abord, la formule « économique » agit comme un filet de sécurité minimal pour les coups durs. Elle rembourse 50 à 70% des frais, souvent limités aux seuls accidents. Avec un plafond bas entre 1000 et 1500€, elle pare au plus pressé.

Ensuite, la formule « intermédiaire » représente le compromis idéal pour beaucoup de propriétaires. Elle couvre accidents et maladies entre 70 et 85% des coûts réels. Son plafond grimpe jusqu’à 2000€, offrant une marge de manœuvre bien plus confortable.

La formule premium : la couverture tout-en-un

La formule « premium » s’impose comme la solution la plus complète pour les propriétaires exigeants. Vous bénéficiez d’un taux de remboursement allant jusqu’à 100% et d’un plafond annuel très large, dépassant les 2500€.

Ces contrats haut de gamme ne se contentent pas de réparer les pots cassés. Ils anticipent les besoins de santé globaux.

- Prise en charge des chirurgies lourdes

- Forfait prévention annuel (vaccins, vermifuges, antiparasitaires)

- Stérilisation

- Parfois même l’euthanasie et les frais d’obsèques

Sachez que certaines formules premium incluent directement la garantie RC pour chien dangereux. C’est une solution 2-en-1 très pratique qui simplifie considérablement vos démarches administratives obligatoires.

Comment choisir la bonne assurance pour votre chien ?

Entre l’obligation de la RC et l’utilité de la mutuelle, le choix peut sembler complexe. Voyons ensemble comment y voir plus clair et trouver la couverture qui correspond vraiment à vos besoins et à ceux de votre compagnon.

Les critères à scruter avant de signer

Ne vous fiez pas uniquement au tarif mensuel affiché, c’est le piège classique. Ce sont les « petites lignes » du contrat d’assurance qui feront toute la différence financière le jour où un pépin survient.

Vérifiez systématiquement quatre points techniques : le montant de la franchise (la part restant à votre charge), le plafond de remboursement annuel, les délais de carence (période sans couverture) et la liste précise des exclusions de garantie.

Demandez toujours si les maladies congénitales ou héréditaires sont couvertes. Ces pathologies, fréquentes sur certaines races, sont souvent écartées.

Comparer pour mieux décider : le tableau récapitulatif

Pour visualiser les options, voici un tableau comparatif simple et direct. Il permet de peser concrètement le pour et le contre de chaque grande solution d’assurance chien dangereux disponible actuellement.

| Type de solution | Ce que ça couvre | Pour qui ? | Point de vigilance |

|---|---|---|---|

| RC via Assurance Habitation | Dommages aux tiers (en théorie) | Personne, car les chiens catégorisés sont presque toujours exclus. | Vérifier les exclusions dans votre contrat, c’est la source n°1 de problèmes. |

| RC Spécifique (seule) | Uniquement les dommages causés aux tiers (personnes, animaux, biens). | Le propriétaire qui cherche juste à être en règle avec la loi. | Ne couvre AUCUN frais vétérinaire pour votre propre chien. |

| Mutuelle Santé (seule) | Frais vétérinaires (accidents, maladies, prévention) pour votre chien. | Le propriétaire qui veut protéger la santé de son chien mais a déjà une RC par ailleurs. | Ne couvre PAS les dommages causés aux tiers. Ne remplit pas l’obligation légale. |

| Mutuelle Santé + Option RC | Frais vétérinaires ET dommages aux tiers. La solution complète. | Le propriétaire qui veut une tranquillité d’esprit totale en un seul contrat. | Le coût est plus élevé, mais la couverture est maximale. C’est souvent le meilleur calcul. |

Utilisez ce tableau comme une boussole pour orienter votre recherche. Il vous évitera de souscrire une offre inadaptée à la réalité de votre quotidien.

Le coût : à quoi s’attendre ?

Parlons prix sans tabou : assurer un chien catégorisé coûte effectivement plus cher qu’un autre chien. Les assureurs appliquent une majoration car ils estiment que le risque financier associé est plus élevé.

Si vous optez pour une simple RC, vous pouvez vous en sortir pour une quinzaine d’euros par mois. C’est le minimum légal pour éviter l’amende et être couvert.

En revanche, pour une formule premium complète (mutuelle + RC), les tarifs peuvent grimper entre 60 et 100 euros par mois. C’est le prix de la sérénité et de la conformité totale face aux imprévus.

Et en cas d’incident ? le guide pratique des démarches

Avoir la bonne assurance, c’est bien. Savoir exactement quoi faire quand le pire arrive, c’est encore mieux. Abordons maintenant l’angle mort : la procédure à suivre après un incident.

Juste après la morsure ou le dégât : les premiers réflexes

Face au choc, la panique est votre pire ennemie. Vous devez respirer et agir avec méthode pour éviter le sur-accident. La toute première étape consiste à sécuriser les lieux en isolant immédiatement votre chien.

Oubliez l’animal une seconde, la priorité absolue reste l’humain blessé. Portez assistance à la victime sans attendre. Si la morsure semble profonde ou le choc violent, composez le 15 ou le 18 pour une intervention rapide.

Une fois le calme revenu, échangez vos coordonnées avec la personne tierce, qu’il s’agisse de la victime ou du propriétaire du bien abîmé. Notez scrupuleusement les circonstances exactes de l’incident pour éviter tout flou ultérieur.

La double déclaration : mairie et assurance

Vous faites face à deux démarches administratives parallèles et obligatoires, ne l’oubliez pas. La première concerne la déclaration en mairie de votre commune. Tout incident de morsure, peu importe sa gravité apparente, doit être signalé aux autorités locales.

En tant que propriétaire, vous êtes responsable des actes de votre animal. Omettre de déclarer une morsure à la mairie et à votre assureur est une faute grave.

Ensuite, occupez-vous de la déclaration de sinistre auprès de votre assureur. Attention au chronomètre : vous devez impérativement respecter le délai prévu au contrat, généralement fixé à 5 jours ouvrés pour être couvert.

C’est ce document précis qui enclenchera le processus d’indemnisation de la victime via votre garantie Responsabilité Civile. Sans cette étape validée à temps, vous risquez de devoir assumer seul les conséquences financières.

Le suivi vétérinaire obligatoire du chien mordeur

Après une morsure, votre chien entre lui aussi dans un protocole sanitaire strict. Ce n’est pas une option, c’est la loi pour écarter tout risque sanitaire.

Voici le calendrier précis des visites pour rester dans les clous :

- Le chien doit être présenté à un vétérinaire (le même pour les 3 visites) dans les 24h suivant la morsure.

- Une deuxième visite de contrôle a lieu 7 jours plus tard.

- troisième et dernière visite est effectuée 15 jours.

- Le but est de s’assurer que le chien ne développe pas de symptômes de la rage.

Sachez que les résultats de ces trois visites sont systématiquement communiqués à la mairie et à la victime. C’est une procédure légale non-négociable pour garantir la sécurité sanitaire de tous.

Assurer un chien catégorisé dépasse la simple obligation administrative : c’est un véritable acte de responsabilité. Si la Responsabilité Civile est impérative pour les dommages causés aux tiers, la mutuelle santé reste indispensable pour soigner votre animal. Combinez ces protections pour garantir votre sérénité financière et le bien-être de votre compagnon au quotidien.

FAQ

Quels sont précisément les chiens classés en catégorie 1 et 2 ?

La loi classe ces animaux selon des critères morphologiques précis. La catégorie 1 (chiens d’attaque) concerne les chiens non inscrits au LOF assimilables aux Pitbulls, Boerbulls et Tosas. La catégorie 2 (chiens de garde et de défense) regroupe les American Staffordshire Terriers inscrits au LOF, les Rottweilers (LOF ou non) et les Tosas inscrits au LOF.

Quelle assurance est obligatoire pour un chien de catégorie 1 ou 2 ?

La souscription d’une assurance Responsabilité Civile (RC) spécifique est une obligation légale stricte pour obtenir votre permis de détention. Elle sert uniquement à indemniser les tiers en cas de dommages corporels ou matériels causés par votre animal. Le défaut d’assurance est passible d’une amende de 450 euros.

Quelle garantie couvre les dommages en cas d’attaque ou de morsure ?

C’est la garantie Responsabilité Civile qui prend en charge les frais liés aux dommages causés à autrui (frais médicaux de la victime, réparation de biens). Attention, la plupart des contrats multirisques habitation excluent les chiens catégorisés : vous devez souvent souscrire une extension ou un contrat dédié auprès d’un assureur spécialisé.

Souscrire une mutuelle santé pour un chien dangereux est-il vraiment utile ?

Oui, car l’assurance responsabilité civile ne couvre jamais les frais vétérinaires de votre propre chien en cas de maladie ou d’accident. Une mutuelle santé permet d’obtenir le remboursement des soins (consultations, chirurgies, médicaments), ce qui est crucial pour ces races parfois sujettes à des pathologies lourdes ou des blessures.

Existe-t-il des assurances santé remboursant les frais vétérinaires à 100 % ?

Tout à fait, les formules dites « Premium » proposées par les assureurs spécialisés peuvent offrir un taux de remboursement de 100 %, avec des plafonds annuels élevés (souvent au-delà de 2 500 euros). Ces contrats incluent souvent des forfaits prévention et intègrent parfois directement la responsabilité civile obligatoire.

Quel budget prévoir pour assurer un chien de catégorie 1 ou 2 ?

Le coût est généralement supérieur à celui d’un chien classique en raison du risque perçu. Pour une simple Responsabilité Civile, comptez environ 15 euros par mois. Pour une couverture complète incluant une mutuelle santé haut de gamme, les tarifs se situent généralement entre 60 et 100 euros mensuels.

Qui prévenir et quelles démarches effectuer en cas d’incident ?

En cas de morsure, vous avez l’obligation de déclarer l’incident à la mairie de votre commune ainsi qu’à votre assureur dans les 5 jours ouvrés. Le chien devra également suivre un protocole de surveillance sanitaire strict chez un vétérinaire (3 visites obligatoires sur 15 jours) pour vérifier l’absence de rage.