Ce qu’il faut retenir : bien que les maladies préexistantes soient systématiquement exclues des remboursements, souscrire une assurance reste une stratégie financière avisée. Cette couverture prendra en charge tous les futurs accidents et nouvelles pathologies, évitant une double peine financière. C’est vital quand on sait qu’une chirurgie imprévue avoisine souvent les 1500€.

Votre épargne pourrait-elle survivre aux coûts exorbitants des soins vétérinaires sans une assurance chien pathologies soigneusement sélectionnée ? Nous décortiquons pour vous la prise en charge réelle des affections fréquentes et les subtilités des exclusions qui peuvent tout changer. Maîtrisez ces règles méconnues pour offrir les meilleurs soins à votre compagnon sans jamais compromettre votre sécurité financière.

- Assurance chien malade : la règle d’or des exclusions

- Chronique, congénitale, héréditaire : le casse-tête des pathologies

- Quelles pathologies courantes sont généralement couvertes ?

- Le dossier médical : votre meilleur allié pour les remboursements

- Les pièges à éviter : délais de carence et exclusions cachées

- Anticiper les frais vétérinaires : une nécessité pour tous

Assurance chien malade : la règle d’or des exclusions

Vous vous demandez si c’est trop tard pour votre compagnon ? Pas forcément. Mais soyons honnêtes : on ne couvre pas une maison qui brûle déjà. Voici ce qu’il en est vraiment pour votre chien.

La vérité sur les maladies préexistantes

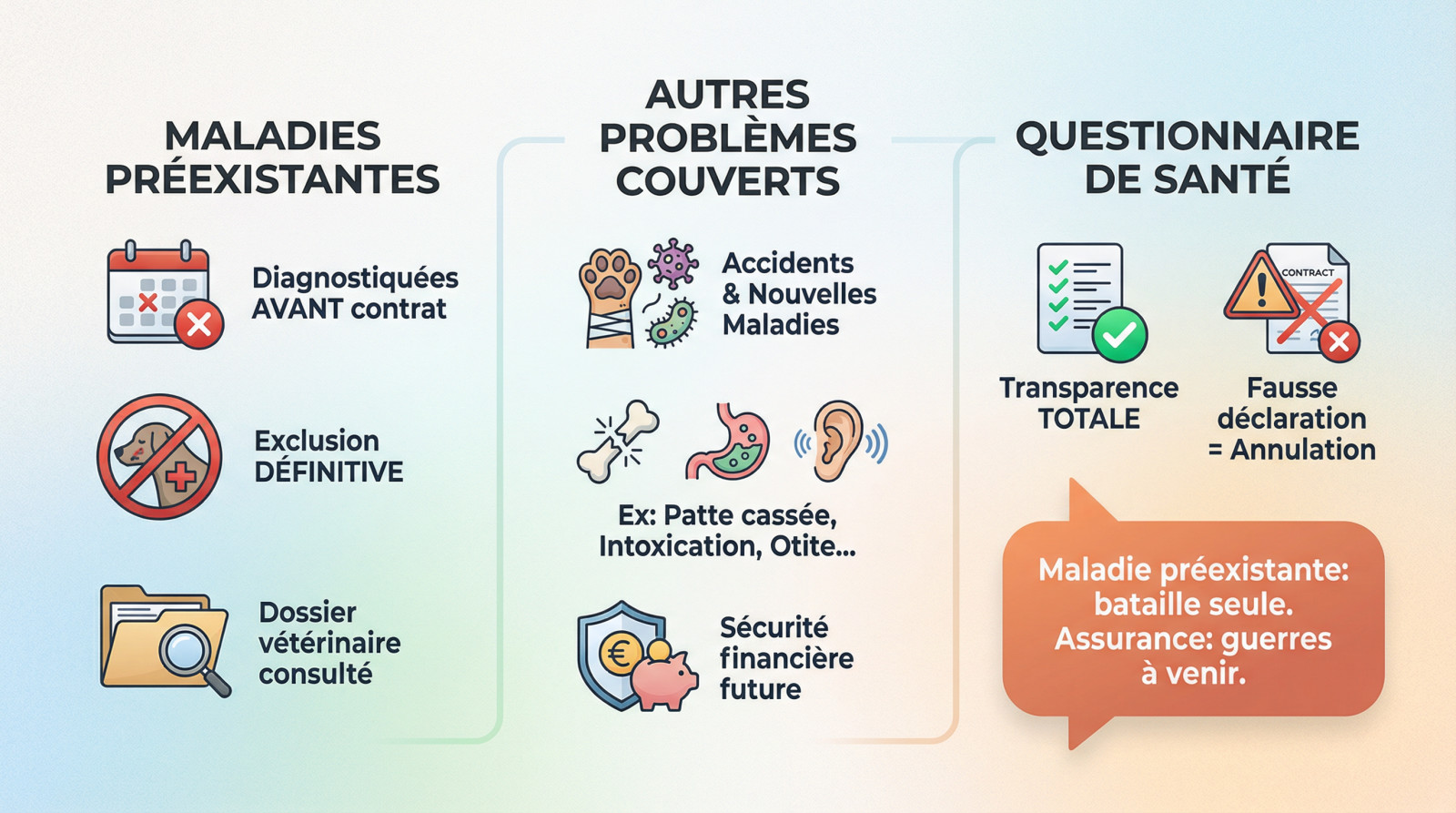

Soyons clairs : aucune assurance ne couvre ce qui est déjà là. Toute pathologie diagnostiquée ou dont les symptômes sont apparus avant la souscription est exclue. C’est la règle de base de toutes les assurances.

Une maladie préexistante, c’est large. Un diagnostic posé, un traitement en cours, ou même une simple note sur des symptômes dans son dossier vétérinaire comptent. L’assureur épluchera ce dossier.

Cette exclusion est ferme et définitive pour la pathologie concernée ainsi que toutes ses conséquences directes.

Pourquoi assurer un chien malade reste une bonne idée

Ne jetez pas l’éponge. Si la maladie A est exclue, votre chien reste couvert pour tous les autres pépins de santé. Un accident ou une nouvelle maladie seront bien pris en charge.

Imaginez une patte cassée, une intoxication alimentaire ou une otite soudaine. L’assurance sert de bouclier contre ces imprévus, qui ne s’arrêtent pas juste parce qu’une maladie est déjà présente.

C’est une sécurité financière indispensable, car un animal fragilisé peut développer d’autres soucis. D’ailleurs, comprendre le coût mensuel d’une assurance chien permet de mieux budgétiser cette protection vitale pour l’avenir.

Le questionnaire de santé : l’étape de vérité

Ce questionnaire médical à la souscription est décisif. Vous devez jouer la transparence totale. Cacher une information est une fraude à l’assurance qui annulera le contrat et vous laissera sans recours.

Une maladie préexistante est une bataille que vous mènerez seul financièrement. L’assurance est là pour les guerres à venir, pas celles déjà déclarées.

Chronique, congénitale, héréditaire : le casse-tête des pathologies

Maladies chroniques : une couverture sous conditions

Une maladie chronique se définit comme une affection de longue durée nécessitant un suivi régulier, tels le diabète, l’arthrose ou l’insuffisance rénale. Ces pathologies lourdes sont généralement prises en charge si le diagnostic est posé après le délai de carence.

Concrètement, la couverture inclut la plupart des consultations de suivi, les médicaments à vie et les examens liés à la gestion de la maladie. C’est un point fort des assurances complètes, mais il faut vérifier les plafonds annuels pour éviter les surprises.

Pathologies congénitales et héréditaires : la zone grise

Distinguons d’abord les deux termes. Une affection congénitale est présente dès la naissance, comme une malformation cardiaque. Une maladie héréditaire est transmise génétiquement et peut se déclarer bien plus tard, à l’image de la dysplasie de la hanche.

C’est souvent le point le plus délicat. Certaines assurances les excluent systématiquement de leurs garanties. D’autres acceptent de les couvrir si elles apparaissent après la souscription, mais avec un délai de carence très long, souvent de six à douze mois.

Prenons l’exemple de la dysplasie de la hanche : elle est fréquemment exclue ou soumise à des conditions strictes, surtout chez les races prédisposées.

Tableau comparatif des types de pathologies et leur couverture

Voici un outil simple pour visualiser les différences de prise en charge et comprendre ce que vous signez réellement.

| Type de Pathologie | Définition simple | Couverture (si non préexistante) | Exemples concrets |

|---|---|---|---|

| Accident | Blessure soudaine, externe et imprévisible. | Excellente. Délai de carence très court (souvent 48h). | Fracture, ingestion de corps étranger, morsure. |

| Maladie « classique » | Affection virale, bactérienne ou ponctuelle. | Standard. Délai de carence moyen (45 jours environ). | Otite, gastro-entérite, toux du chenil. |

| Maladie Chronique | Pathologie durable nécessitant des soins à vie. | Bonne, mais attention aux plafonds annuels de remboursement. | Diabète, arthrose, insuffisance cardiaque ou rénale. |

| Héréditaire / Congénitale | Anomalie génétique ou présente à la naissance. | Très variable. Souvent exclue ou avec long délai de carence. À vérifier impérativement. | Dysplasie de la hanche, syndrome brachycéphale. |

Quelles pathologies courantes sont généralement couvertes ?

Au-delà des cas complexes, la plupart des soucis de santé du quotidien sont, heureusement, bien pris en charge par une bonne assurance.

Les problèmes digestifs et urinaires

Vous connaissez la panique quand votre chien avale une chaussette ? Gastro-entérites, pancréatites ou ingestion de corps étrangers sont le quotidien des cliniques vétérinaires. Heureusement, les frais liés comme la consultation, les examens et la chirurgie si besoin sont généralement remboursés.

Côté urinaire, les cystites et les calculs ne préviennent pas et font mal. D’après les experts, ces urgences grimpent vite. L’assurance prend en charge les analyses, traitements et éventuelles opérations, ce qui vous évite de régler seul des factures de plusieurs centaines d’euros.

Les affections dermatologiques et les allergies

C’est le motif numéro un des visites chez le véto : les problèmes de peau. Hot spots qui grattent, dermatites infectieuses ou simples rougeurs gâchent la vie de milliers de chiens chaque année.

Si elles se déclarent après la souscription, les allergies — alimentaires ou environnementales — sont couvertes. Cela inclut les tests coûteux, la désensibilisation et même parfois les régimes alimentaires spécifiques nécessaires pour calmer l’inflammation durablement.

Pour apaiser l’animal au quotidien, créer des soins maison pour les problèmes de peau peut compléter l’approche vétérinaire avec douceur.

Les maladies infectieuses, respiratoires et le cancer

Même avec de bons vaccins, le risque zéro n’existe pas. La toux du chenil ou la piroplasmose transmise par les tiques frappent encore souvent. Les antibiotiques et soins de support nécessaires sont heureusement pris en charge par les contrats solides.

Le mot fait peur : cancer. C’est une réalité médicale coûteuse. Votre assurance peut couvrir la chirurgie, la chimiothérapie ou la radiothérapie, des protocoles lourds qui atteignent souvent des milliers d’euros sans protection adéquate.

Voici ce qui est typiquement inclus dans les garanties :

- Problèmes digestifs : gastro-entérite, occlusion intestinale.

- Affections cutanées : dermatite allergique, pyodermite.

- Maladies infectieuses : toux du chenil, leptospirose (si vacciné).

- Cancers et tumeurs : mastocytome, lymphome.

- Troubles neurologiques : crise d’épilepsie (si idiopathique et post-souscription).

Le dossier médical : votre meilleur allié pour les remboursements

Savoir ce qui est couvert est une chose. Le prouver en est une autre, surtout pour les maladies au long cours.

L’importance capitale du dossier vétérinaire

Le dossier médical n’est pas de la simple paperasse, c’est la pièce maîtresse de toute demande de remboursement. Il retrace l’historique complet de votre chien avec une clarté indiscutable. C’est ce document qui prouve l’antériorité ou l’absence de pathologie passée. Sans lui, l’assureur reste totalement aveugle.

Vérifiez toujours que votre vétérinaire note tout avec une précision chirurgicale. Les dates exactes, les symptômes observés et les diagnostics posés doivent figurer noir sur blanc. Un traitement mal renseigné peut bloquer tout le processus.

Chaque détail compte pour distinguer une nouvelle crise d’une maladie chronique d’une simple rechute. Cette nuance change tout pour votre portefeuille.

Documenter une maladie chronique pour garantir la prise en charge

Il faut distinguer le suivi de routine du véritable « protocole de soins ». Pour une maladie chronique comme le diabète déclarée après la souscription, ce cadre est obligatoire. Votre vétérinaire doit établir ce plan thérapeutique officiel dès le diagnostic. C’est la règle d’or.

Ce document écrit justifie la fréquence élevée de vos visites et la nature des soins. Il légitime chaque euro dépensé pour gérer la pathologie sur la durée.

Votre vétérinaire n’est pas juste un soigneur ; il devient le garant de votre dossier, la clé qui prouve que chaque soin est justifié et non une simple suite de l’inassurable.

Le rôle du vétérinaire dans la validation des sinistres

Votre vétérinaire remplit la feuille de soins, un acte administratif loin d’être anodin. Son rôle est de décrire l’acte médical avec des termes techniques précis pour l’assureur. L’ambiguïté n’a pas sa place ici.

C’est lui qui attestera, par exemple, qu’une nouvelle boiterie n’a rien à voir avec une vieille arthrose déjà connue. Il sépare l’accidentel du chronique avec son expertise. Une bonne communication avec son vétérinaire est donc fondamentale pour faciliter les remboursements. Ne la négligez surtout pas.

Les pièges à éviter : délais de carence et exclusions cachées

Même avec un dossier en béton, certains détails du contrat peuvent vous prendre de court. Mieux vaut les connaître avant de signer.

Comprendre les délais de carence

Le délai de carence, c’est cette période flottante juste après la signature où les garanties dorment encore. L’assureur s’en sert comme bouclier pour éviter les souscriptions d’opportunité sur un animal déjà souffrant. Bref, vous payez, mais la protection n’est pas immédiate.

La patience est de mise selon le pépin. Si l’accident est souvent couvert en 48 heures, la maladie demande parfois 45 jours d’attente. Attention, le délai devient très long pour la chirurgie suite à maladie ou les pathologies héréditaires, grimpant parfois jusqu’à six mois, voire un an.

Les vaccins : une condition non négociable

Soyons clairs : si votre compagnon attrape la maladie de Carré ou la parvovirose alors qu’un vaccin existait, l’assurance ne couvrira rien. C’est une règle d’or. Ils refusent de payer pour ce qui aurait pu être évité avec une simple piqûre.

Aux yeux de la compagnie, oublier un rappel est un défaut de soins impardonnable. Garder le carnet de santé parfaitement à jour n’est pas une option, c’est une obligation contractuelle stricte pour espérer être indemnisé sur les autres pépins de santé.

Les petites lignes du contrat à ne jamais ignorer

Ne signez rien sans avoir épluché la liste des exclusions. Certaines races sont blacklistées pour des soucis génétiques, et l’âge de votre chien peut bloquer l’accès à certains traitements coûteux. C’est souvent là que se cachent les mauvaises surprises.

Mon conseil d’éleveur ? N’attendez pas les premiers bobos. Tout l’avantage d’assurer un chien jeune réside dans l’absence d’antécédents médicaux, ce qui vous garantit une couverture maximale dès le départ.

Avant de valider votre choix, vérifiez ces quatre points vitaux pour votre budget :

- Délais de carence : diffèrent-ils entre accident et maladie ?

- Plafonds de remboursement : quel est le montant maximum par an ?

- Franchise : quelle somme reste à votre charge ?

- Exclusions spécifiques : quelles races ou pathologies sont listées noir sur blanc ?

Anticiper les frais vétérinaires : une nécessité pour tous

Connaître les règles, c’est bien. Comprendre pourquoi elles existent et ce qu’elles impliquent financièrement, c’est encore mieux pour prendre la bonne décision.

La réalité des coûts vétérinaires en 2025

La médecine vétérinaire a fait des bonds de géant ces dernières années. Mais cette technologie de pointe a un prix souvent exorbitant. Scanners, IRM ou chimiothérapies sauvent désormais des vies au quotidien. Malheureusement, ces protocoles font souvent exploser la facture finale.

Parlons chiffres pour bien réaliser l’impact sur votre budget. Une chirurgie complexe pour une patte cassée peut atteindre 1500€. De même, des séances de radiothérapie grimpent parfois jusqu’à 1500€ selon la gravité. On le voit, les frais vétérinaires peuvent vite grimper sans prévenir. C’est une réalité brutale.

L’assurance, un pari sur l’avenir de sa santé

Ne voyez pas la mutuelle comme une simple dépense mensuelle perdue. C’est surtout l’assurance de ne jamais avoir à choisir entre son portefeuille et la santé de son chien. Cette tranquillité d’esprit face à l’accident n’a pas de prix.

Pourtant, nous sommes très en retard sur nos voisins européens. En France, seuls 7% des foyers sont assurés, alors que ce chiffre grimpe à 80% en Suède. Cet écart prouve qu’une prise de conscience collective reste nécessaire ici.

Les bénéfices concrets même avec des exclusions

Même avec certaines exclusions au contrat, l’intérêt reste majeur pour le propriétaire. Vous bénéficiez d’une protection globale indispensable pour la suite. C’est un filet de sécurité solide pour les imprévus du quotidien.

Ne rejetez pas tout le contrat pour une simple exclusion spécifique. Votre animal reste exposé à d’autres dangers imprévisibles. L’assurance permet de réagir vite sans consulter son compte bancaire. Voici pourquoi elle reste indispensable :

- Couverture des accidents : toujours incluse et imprévisible.

- Prise en charge des nouvelles maladies : votre chien n’est pas à l’abri d’un autre problème de santé.

- Accès aux meilleurs soins : pas de renoncement aux soins.

- Forfaits prévention : certaines formules incluent vaccins, vermifuges, etc., ce qui allège le budget annuel.

Assurer un chien déjà malade est possible, bien que sa pathologie actuelle soit exclue. Cette protection demeure pourtant essentielle pour couvrir les futurs accidents et nouvelles maladies. En anticipant les imprévus, vous garantissez à votre compagnon l’accès aux meilleurs soins sans mettre votre budget en péril. C’est une sécurité indispensable pour l’avenir.

FAQ

Peut-on souscrire une assurance pour un chien déjà malade ?

Oui, il est tout à fait possible d’assurer un chien déjà malade, mais il faut être conscient de la règle des exclusions. L’assurance couvrira les futurs accidents et les nouvelles maladies qui pourraient survenir après la souscription, mais elle ne prendra jamais en charge la pathologie déjà déclarée ni ses conséquences directes. C’est ce qu’on appelle une condition préexistante.

Les maladies congénitales sont-elles prises en charge par l’assurance chien ?

C’est un point délicat qui varie selon les contrats. La plupart des formules de base excluent les maladies congénitales et héréditaires. Cependant, certaines assurances haut de gamme acceptent de les couvrir si elles sont diagnostiquées après la souscription, souvent moyennant un délai de carence spécifique et très long, pouvant aller jusqu’à 6 ou 12 mois.

Quels types de soins et pathologies l’assurance rembourse-t-elle ?

Une bonne assurance rembourse les frais liés aux accidents (fractures, plaies) et à la majorité des maladies courantes (otites, gastro-entérites, problèmes dermatologiques). Elle couvre également des pathologies plus lourdes comme le cancer ou le diabète, incluant les consultations, les médicaments, les analyses et les chirurgies, à condition que ces maladies se soient déclarées après les délais de carence.

Est-ce vraiment utile d’assurer son chien face aux risques de maladies ?

Absolument, car la médecine vétérinaire a fait d’immenses progrès qui ont un coût élevé. Assurer son chien permet de faire face à des factures imprévues qui peuvent grimper très vite, comme une chirurgie orthopédique ou un traitement contre le cancer, sans avoir à sacrifier la santé de l’animal pour des raisons financières.

Peut-on encore assurer un chien senior de 7 ans ?

Oui, mais les options se restreignent avec l’âge. De nombreux assureurs fixent une limite d’âge à la souscription (souvent entre 7 et 10 ans). Pour un chien de 7 ans, les cotisations seront plus élevées et les antécédents médicaux seront scrutés à la loupe pour exclure les pathologies liées au vieillissement déjà présentes.

Quelles sont les maladies héréditaires les plus fréquentes chez le chien ?

Parmi les affections héréditaires les plus courantes, on retrouve la dysplasie de la hanche ou du coude chez les grands chiens, les syndromes respiratoires chez les races brachycéphales (bouledogues, carlins) et certaines maladies cardiaques ou oculaires. Ces pathologies font souvent l’objet d’exclusions ou de conditions de prise en charge très strictes.

Comment fonctionne la prise en charge à 100 % pour les frais vétérinaires ?

Une prise en charge à 100 % signifie que l’assureur rembourse la totalité de la facture vétérinaire réelle, sans laisser de pourcentage à votre charge, déduction faite de la franchise éventuelle. Attention toutefois, même avec un taux de 100 %, le remboursement reste limité par le plafond annuel défini dans votre contrat (par exemple 2000 € par an).