L’essentiel à retenir : souscrire une assurance dès les premiers mois constitue la seule stratégie efficace pour contourner l’exclusion systématique des maladies préexistantes. En validant le contrat sur un animal sain, la couverture s’étend à vie sur toutes les pathologies futures. Cette anticipation offre une sécurité financière indispensable face aux coûts élevés des accidents et soins vétérinaires.

Votre chiot est une éponge à bêtises, mais saviez-vous qu’attendre le premier accident pour souscrire une assurance chiot jeune âge vous prive définitivement des meilleures garanties ? Cet article démontre comment verrouiller son dossier médical vierge permet de contourner les délais de carence et les exclusions fatales. Apprenez à transformer cette protection précoce en un levier financier puissant pour la santé future de votre compagnon.

- Pourquoi souscrire tôt est la meilleure stratégie anti-exclusion

- Un chiot, c’est fragile : anticiper les accidents et maladies de jeunesse

- L’assurance chiot : un investissement pour la tranquillité d’esprit

- Les conditions pour assurer son chiot : ce qu’il faut savoir

- Anticiper l’avenir : penser à l’adulte que votre chiot deviendra

Pourquoi souscrire tôt est la meilleure stratégie anti-exclusion

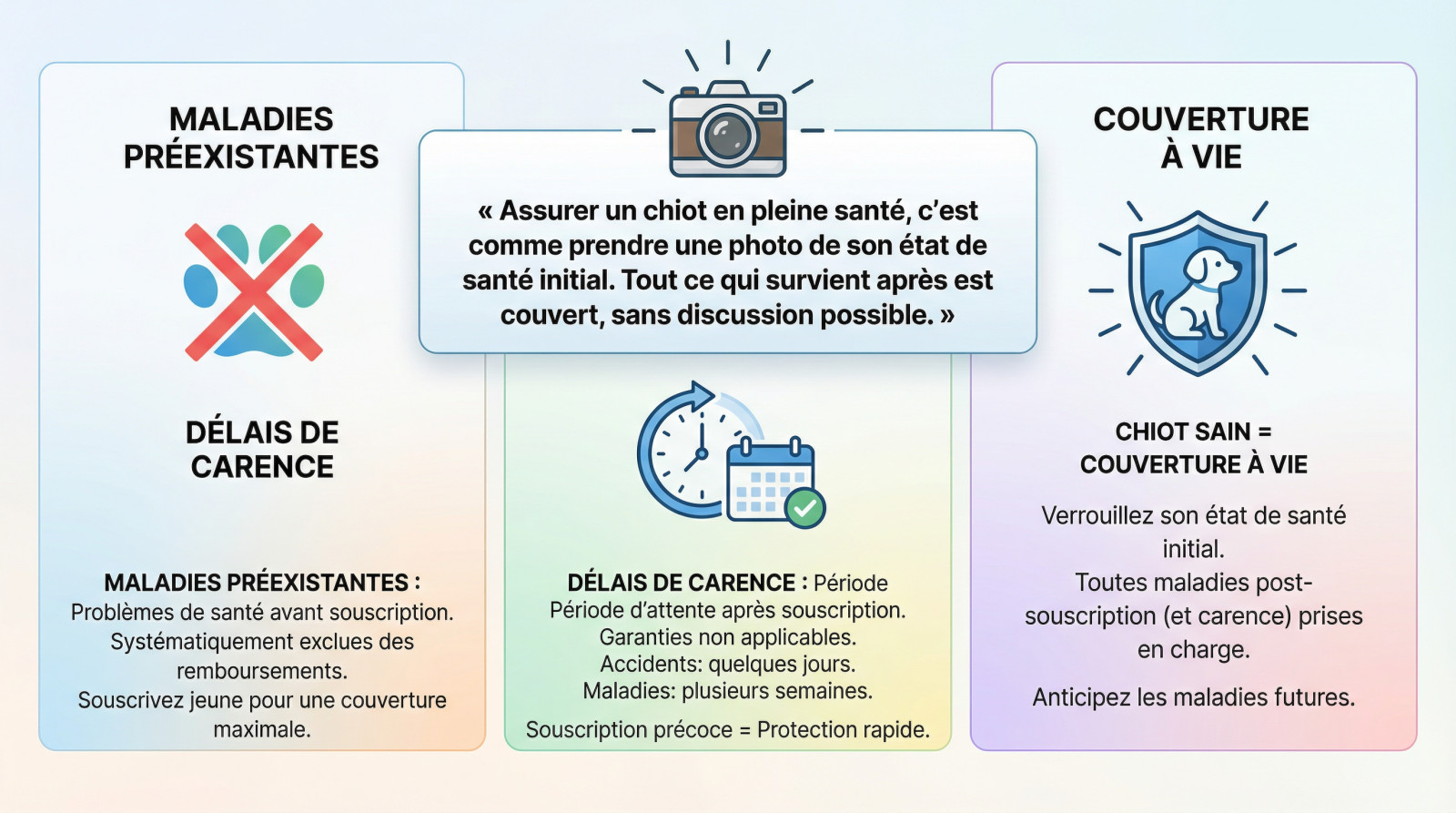

Le piège des maladies préexistantes : la règle d’or

Dans le monde de l’assurance, une condition médicale présente avant la signature du contrat change la donne. On parle ici de maladies préexistantes, qu’il s’agisse d’un simple symptôme ou d’une pathologie avérée. C’est le point de bascule pour votre couverture.

Ces affections se retrouvent systématiquement exclues des remboursements futurs par les assureurs. Imaginez une boiterie diagnostiquée à quatre mois chez votre animal ; si vous souscrivez à six mois, les soins ne seront jamais pris en charge. C’est un refus catégorique.

Assurer son compagnon quand il est présumé sain reste l’unique méthode pour éviter ces pathologies déjà déclarées et garantir sa sécurité.

Comprendre les délais de carence pour ne pas être pris au dépourvu

Le délai de carence correspond à une période d’attente stricte juste après la signature du contrat. Durant ce laps de temps, aucune garantie ne s’applique, même en cas de pépin grave. C’est le filet de sécurité de l’assureur.

La plupart des contrats imposent deux chronomètres distincts selon la nature du risque encouru. Comptez quelques jours seulement pour les accidents, mais souvent plusieurs semaines, voire des mois, pour les maladies. La patience est ici obligatoire.

En souscrivant tôt, vous purgez ces délais de carence avant que les gros ennuis ne pointent leur nez.

Assurer un chiot sain : la garantie d’une couverture à vie

L’assurance fonctionne sur un pari concernant l’avenir médical de votre bête. En validant le dossier d’un chiot en forme, vous figez son état initial favorable. Tout pépin survenant après la souscription sera alors pris en charge.

Pensez aux maladies chroniques ou héréditaires qui se réveillent souvent tardivement. Si le contrat précède les premiers symptômes, l’assureur doit payer, peu importe la gravité future. Vous évitez ainsi des factures astronomiques.

C’est toute la différence entre subir les frais et gérer son budget sereinement. L’assurance jeune âge, c’est de l’anticipation pure.

Assurer un chiot en pleine santé, c’est comme prendre une photo de son état de santé initial. Tout ce qui survient après est couvert, sans discussion possible.

Un chiot, c’est fragile : anticiper les accidents et maladies de jeunesse

Maintenant qu’on a vu l’aspect ‘administratif’ des exclusions, parlons de la réalité du terrain : un chiot, c’est une petite tornade d’amour… et de bêtises potentielles.

La curiosité, un vilain défaut qui peut coûter cher

Votre animal découvre son nouvel environnement avec sa gueule. Il mâchouille tout ce qu’il trouve, grimpe sur des meubles instables et n’a absolument aucune conscience du danger immédiat. C’est un comportement d’exploration normal, mais qui comporte des risques élevés.

Les incidents domestiques sont légion : ingestion d’une chaussette ou d’un jouet, chute brutale du canapé ou intoxication alimentaire. Ces accidents génèrent soudainement des frais vétérinaires imprévus qui peuvent déstabiliser votre budget. Vous ne l’aviez pas anticipé, et lui non plus.

La note monte très vite. Une chirurgie abdominale d’urgence pour retirer un corps étranger ingéré dépasse fréquemment la barre des 1000 euros. Ça calme.

Un système immunitaire encore en construction

À cet âge, les défenses naturelles de votre compagnon sont bancales. Il ne bénéficie plus des anticorps transmis par sa mère, et son propre système de défense n’est pas encore totalement opérationnel. C’est une période critique.

Cette fragilité biologique le rend particulièrement vulnérable face aux virus et aux bactéries présents dans son environnement quotidien.

Les menaces sont nombreuses pour un système immunitaire immature :

- Gastro-entérites virales

- Toux du chenil

- Infestations parasitaires (puces, vers)

- Problèmes de peau

Les soins de prévention : un passage obligé la première année

La première année s’apparente à un marathon médical : primo-vaccination, rappels multiples, identification et traitements antiparasitaires réguliers. Ce sont des dépenses prévisibles et obligatoires pour assurer un bon départ dans la vie de votre protégé.

Mis bout à bout, ces actes vétérinaires représentent une somme conséquente dès les premiers mois de l’adoption. Une mutuelle adaptée permet de lisser ces sorties d’argent.

N’oubliez pas que suivre un calendrier de vermifugation strict est fondamental pour préserver sa santé intestinale sur le long terme.

L’assurance chiot : un investissement pour la tranquillité d’esprit

Au-delà des risques, il y a aussi une question de budget. Voyons l’assurance non pas comme une dépense, mais comme un véritable outil de gestion financière.

Des cotisations plus avantageuses pour les jeunes

Les assureurs proposent logiquement des tarifs bien plus attractifs pour les animaux en bas âge. Le risque statistique de maladie grave étant plus faible chez un bébé chien, la prime mensuelle s’en ressent immédiatement.

C’est un calcul simple : assurer un chiot de 3 mois coûte nettement moins cher que de souscrire pour le même chien à 4 ans. En commençant tôt, vous bénéficiez de ce tarif préférentiel sur la durée, évitant la hausse des prix liée au vieillissement.

Le « budget prévention » : l’atout majeur des formules chiot

Connaissez-vous le concept de budget ou forfait prévention ? C’est une somme spécifique allouée chaque année par votre mutuelle pour rembourser les soins préventifs, ceux qui ne sont liés ni à un accident ni à une maladie.

Cela couvre typiquement les frais récurrents comme les vaccins, les vermifuges, les traitements anti-puces, et parfois même la stérilisation.

| Type de soin | Coût moyen estimé | Remboursement avec un budget prévention (exemple: 100€) | Coût final pour le propriétaire |

|---|---|---|---|

| Primo-vaccination + rappels | 120€ | -100€ | 20€ |

| Identification par puce électronique | 60€ | 0€ | 60€ |

| Vermifuges (annuel) | 50€ | 0€ | 50€ |

| Anti-puces/tiques (annuel) | 100€ | 0€ | 100€ |

| Total sans assurance | 330€ | 330€ | |

| Total avec budget prévention | 330€ | -100€ | 230€ |

| Les chiffres sont des estimations. Le budget prévention permet de réduire significativement les dépenses planifiées de la première année. | |||

Éviter le renoncement aux soins pour raisons financières

Abordons l’aspect émotionnel sans détour. Le pire scénario pour un propriétaire est de devoir refuser un soin recommandé par le vétérinaire simplement à cause de son coût prohibitif. L’assurance lève cette barrière insupportable.

L’assurance offre la sérénité de pouvoir dire « oui » aux meilleurs soins possibles, sans que la question financière ne soit le principal facteur de décision. C’est avant tout un acte d’amour et de responsabilité envers son animal.

Face à une facture à quatre chiffres, personne ne devrait avoir à se demander ‘Puis-je le sauver ?’. L’assurance transforme cette question en ‘Comment le soigner au mieux ?’.

Les conditions pour assurer son chiot : ce qu’il faut savoir

Convaincu ? Parfait. Mais avant de signer, il y a quelques règles du jeu à connaître. C’est simple et rapide.

L’âge minimum et maximum pour la première souscription

La plupart des assurances acceptent les chiots dès l’âge de 2 ou 3 mois. C’est le créneau idéal pour démarrer une protection, juste après le sevrage de votre animal.

Attention toutefois à l’existence d’une âge limite de souscription. Passé un certain cap, souvent 5, 7 ou 8 ans, il devient très difficile, voire impossible, d’assurer son animal pour la première fois.

Le message est limpide : il ne faut pas attendre, car la porte peut se fermer. Une souscription tardive vous expose à un refus définitif.

L’identification : une étape légale et obligatoire

Sachez que l’identification par puce électronique ou tatouage constitue une obligation légale en France pour tous les chiens de plus de 4 mois. C’est aussi une condition sine qua non pour valider toute assurance.

Comprenez bien que sans numéro d’identification officiel, aucun remboursement ne sera possible. L’assureur rejettera systématiquement vos demandes.

Pour éviter toute déconvenue administrative, assurez-vous de respecter ces critères :

- Âge minimum : généralement 2-3 mois.

- Identification : puce électronique ou tatouage lisible obligatoire.

- État de santé : le chiot doit être déclaré en bonne santé lors de la souscription.

Le bilan de santé initial et le rôle du certificat

Pour valider le dossier, l’assureur peut demander un certificat de bonne santé rempli par un vétérinaire, ou simplement se baser sur le carnet de santé.

Le but est de vérifier que le chiot n’a pas de maladie ou de symptôme connu au moment de la signature. C’est une formalité qui protège les deux parties et qui souligne l’importance de bien vérifier les clauses de votre contrat.

Ce document devient la référence en cas de doute sur une maladie préexistante. Il garantit la transparence de vos échanges.

Anticiper l’avenir : penser à l’adulte que votre chiot deviendra

Enfin, un dernier conseil d’éleveur. Choisir une assurance pour un chiot, ce n’est pas juste penser aux 6 prochains mois. C’est voir plus loin.

Grande race, grands risques ? Adapter la couverture

Un Chihuahua et un Dogue Allemand ne vieillissent pas de la même façon. Leurs besoins de santé divergent radicalement dès les premiers mois. La croissance reste le facteur déterminant ici.

Les grandes races grandissent lentement, parfois jusqu’à 24 mois. Cette longue période les expose davantage aux problèmes articulaires sévères. La dysplasie ou les soucis orthopédiques surviennent souvent durant cette phase critique. C’est une réalité biologique incontournable.

Vous devez donc anticiper ces risques spécifiques dès la signature du contrat. Une mauvaise formule pourrait vous coûter très cher plus tard.

Choisir des garanties qui évoluent avec votre chien

Ne regardez pas uniquement les bêtises de votre chiot actuel. Visualisez l’adulte et le senior qu’il deviendra inévitablement. L’erreur classique est de parier sur le court terme.

Une couverture solide s’adapte à chaque étape de sa vie. Vérifiez les plafonds de remboursement et les options comme l’orthopédie dès maintenant. Ces garanties ne s’ajoutent pas facilement après coup. C’est une stratégie financière indispensable.

Votre but est de verrouiller la meilleure assurance chien pour la durée. C’est le secret d’une protection durable.

Une couverture qui grandit avec lui : les besoins à chaque âge

Les priorités de santé basculent totalement avec le temps. Votre contrat doit pouvoir absorber ces changements physiologiques.

- Chiot (jusqu’à 1 an) : La priorité va aux accidents domestiques, aux maladies infectieuses rapides et aux soins de prévention essentiels comme les vaccins.

- Adulte (1 à 8 ans) : Il faut couvrir les maladies courantes, les imprévus du quotidien et surveiller le début des problèmes chroniques potentiels.

- Senior (après 8 ans) : On se concentre sur les maladies liées à l’âge comme l’arthrose ou l’insuffisance rénale, qui sont souvent les plus coûteuses.

Assurer votre chiot dès son adoption est un acte de prévoyance indispensable. En souscrivant tôt, vous contournez les exclusions liées aux maladies préexistantes et bénéficiez de tarifs attractifs. C’est la seule garantie d’offrir à votre animal les meilleurs soins à vie, sans compromettre votre équilibre financier face aux imprévus vétérinaires.

FAQ

À quel âge est-il conseillé de souscrire une assurance pour son chiot ?

L’idéal est de souscrire dès que possible, généralement à partir de 2 ou 3 mois, âge minimal accepté par la majorité des assureurs. Agir précocement permet de passer les délais de carence rapidement et de garantir que votre animal est couvert avant l’apparition potentielle de premiers symptômes ou maladies.

Attendre présente un risque majeur : si une pathologie se déclare avant la souscription, elle sera considérée comme une condition préexistante et sera définitivement exclue des remboursements. Assurer un chiot très jeune, c’est donc sécuriser sa couverture santé pour toute sa vie.

Est-ce que ça vaut vraiment le coup d’assurer un chiot en bonne santé ?

Absolument, car l’assurance fonctionne sur le principe de l’anticipation. Un chiot est par nature curieux et maladroit, ce qui l’expose à des risques élevés d’accidents domestiques (ingestion de corps étrangers, chutes) dont les frais vétérinaires peuvent s’envoler.

De plus, en assurant votre animal quand il est en pleine forme, vous « verrouillez » son état de santé. Toutes les maladies chroniques ou allergies qui pourraient se déclarer plus tard seront prises en charge, ce qui ne serait pas le cas si vous attendiez que les problèmes surviennent pour souscrire.

Quel budget faut-il prévoir pour assurer un chiot ?

Le prix d’une assurance pour chiot varie selon la race, la formule choisie et les plafonds de remboursement, mais il est généralement plus avantageux que pour un chien adulte. Les assureurs proposent des tarifs préférentiels pour les jeunes animaux car le risque statistique de maladie grave est plus faible à cet âge.

Il faut voir cette dépense comme un lissage de votre budget vétérinaire. De nombreuses formules incluent également un « forfait prévention » qui vous rembourse une partie des frais incompressibles de la première année, comme les vaccins, la stérilisation ou les antiparasitaires, rentabilisant ainsi une partie de la cotisation.

L’identification du chiot est-elle obligatoire pour l’assurance ?

Oui, c’est une condition sine qua non. Pour être couvert par une assurance santé animale, votre chiot doit impérativement être identifié par puce électronique ou par tatouage. Sans ce numéro d’identification officiel, aucun remboursement ne pourra être effectué par la compagnie d’assurance.

Rappelons par ailleurs que l’identification est une obligation légale en France pour tous les chiens âgés de plus de 4 mois. C’est la première étape administrative pour protéger votre compagnon avant même de signer votre contrat d’assurance.

Peut-on obtenir une prise en charge à 100 % pour les frais vétérinaires ?

Oui, les formules dites « Premium » ou « Haut de gamme » proposent souvent un taux de remboursement de 100 % sur les factures vétérinaires, après déduction d’une éventuelle franchise. C’est l’option qui offre la plus grande tranquillité d’esprit face aux accidents ou maladies graves.

Cependant, il est important de vérifier le plafond annuel de remboursement associé à ces formules. Une prise en charge à 100 % est idéale, mais elle doit être couplée à un plafond suffisamment élevé (par exemple 2000 € ou plus) pour couvrir intégralement des interventions chirurgicales coûteuses.