Ce qu’il faut retenir : l’efficacité d’une assurance dépend d’une souscription précoce, idéalement dès 3 mois, pour éviter les exclusions liées au passé médical. Au-delà du tarif, la présence d’une garantie à vie est cruciale pour maintenir les remboursements lorsque l’animal vieillit et que les frais de santé deviennent inévitables.

Redoutez-vous cette facture vétérinaire imprévue qui vous obligerait à sacrifier vos économies pour sauver votre compagnon ? Ce guide expert décrypte les pièges des contrats pour vous offrir un comparatif assurance animaux lucide, loin des promesses marketing trompeuses. Identifiez immédiatement les clauses financières obscures à éviter pour sécuriser une couverture optimale au prix le plus juste.

- Les 4 piliers financiers de votre contrat : décryptage

- Adapter l’assurance à votre animal : les critères qui comptent vraiment

- Au-delà du prix : ce que cachent les petites lignes

- La fiabilité de l’assureur : le critère oublié qui change tout

- Comparatif assurance animaux : le tableau récapitulatif pour choisir

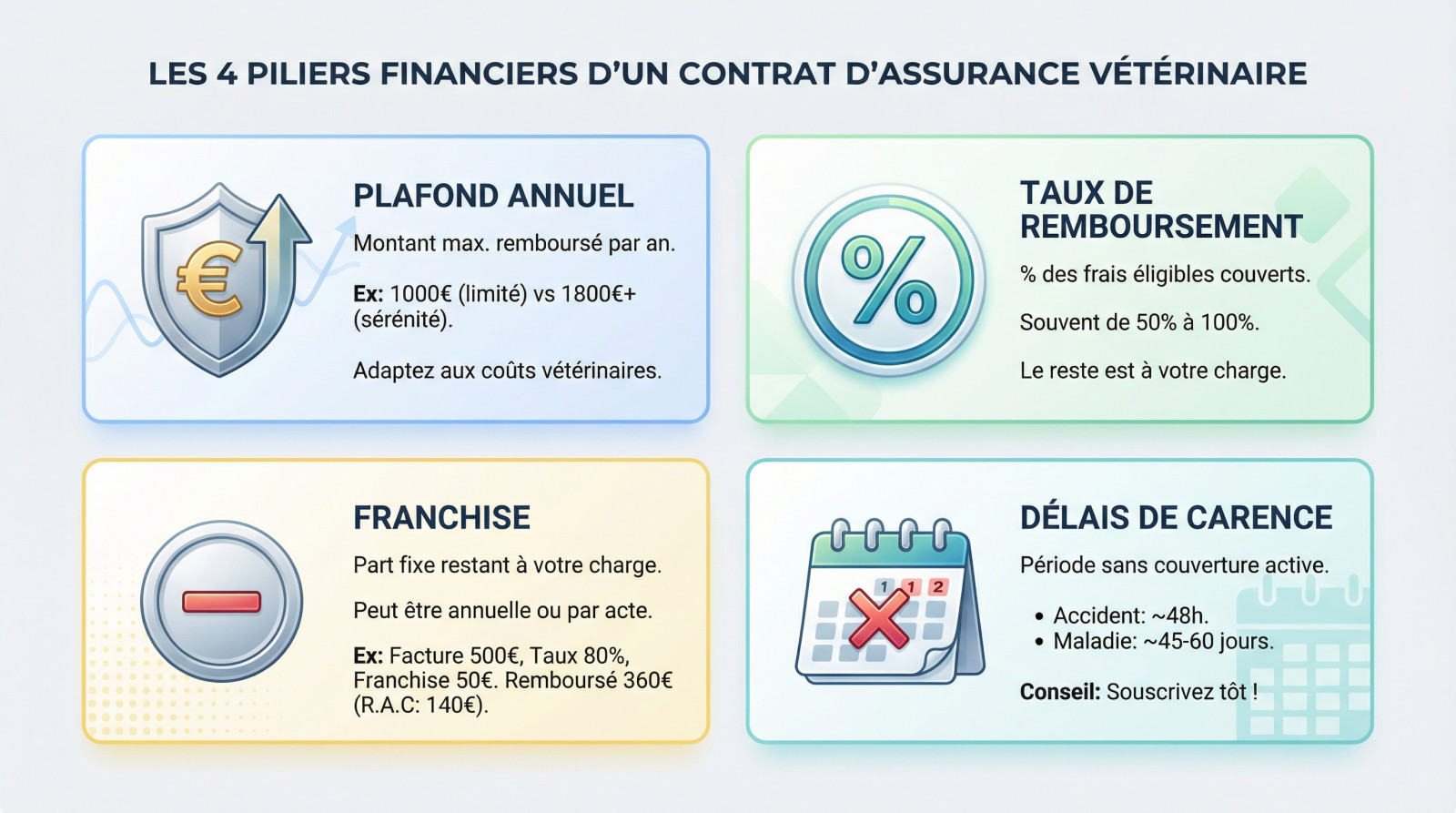

Les 4 piliers financiers de votre contrat : décryptage

Pour éviter de vous perdre dans la jungle des offres, focalisez-vous uniquement sur quatre indicateurs financiers. Ce sont eux qui déterminent le coût réel et la véritable valeur de votre future protection.

Le plafond de remboursement annuel : votre filet de sécurité

Le plafond annuel de remboursement correspond au montant maximum que l’assureur s’engage à verser pour les soins de votre animal sur une année. Une fois cette limite atteinte, le robinet se ferme et tout dépassement reste à votre charge exclusive.

L’impact sur vos finances est direct : un plafond bas, autour de 1000 €, peut s’évaporer avec une seule opération chirurgicale lourde. À l’inverse, une limite plus haute, vers 1800 € ou 2500 €, vous offre une marge de manœuvre rassurante face aux gros pépins.

Mettez toujours ce chiffre en perspective avec la réalité des coûts vétérinaires actuels. Une chirurgie complexe ou une hospitalisation imprévue fait grimper la facture très vite.

Taux de remboursement et franchise : le duo qui définit votre reste à charge

Le taux de remboursement, qui oscille généralement entre 50 % et 100 %, définit la part de la facture que l’assurance prend en charge. Le pourcentage restant constitue votre participation directe aux frais de santé de votre compagnon.

La franchise est la somme fixe qui reste systématiquement à votre charge, peu importe le niveau de couverture. Soyez vigilants, car elle peut s’appliquer une seule fois par an ou être déduite à chaque acte vétérinaire, ce qui change tout.

Prenons un exemple concret pour illustrer ce calcul parfois trompeur. Sur une facture de 500 € avec un taux de 80 % et une franchise de 50 €, l’assureur rembourse 80 % de la base (450 €), soit 360 €. Votre reste à charge final est donc de 140 €.

Les délais de carence : le piège des premières semaines

Le délai de carence désigne cette période de latence juste après la souscription durant laquelle vos garanties ne sont pas encore actives. C’est une sécurité systématique imposée par les assureurs pour éviter d’assurer un animal déjà malade au moment de la signature.

La patience requise varie selon le type de problème. Si la couverture accident s’active vite (souvent 48h), la durée des délais de carence pour la maladie est bien plus longue, s’étirant fréquemment sur 45 à 60 jours.

Voici mon conseil d’éleveur : souscrivez quand votre animal est jeune et en pleine forme. Vous purgerez ainsi ces délais sereinement avant que les premiers soucis de santé ne pointent leur nez.

Adapter l’assurance à votre animal : les critères qui comptent vraiment

Une fois les chiffres maîtrisés, il faut regarder votre compagnon. Une bonne assurance n’est pas universelle, elle est taillée sur mesure pour lui, son âge, sa race et son histoire.

L’âge de votre animal : le facteur temps est contre vous

Le timing est tout, il faut assurer son animal le plus tôt possible, idéalement dès ses 2 ou 3 mois. Passé ce cap initial, les assureurs deviennent vite frileux. Vous perdez l’avantage de la négociation.

C’est mathématique : plus il vieillit, plus la couverture coûte cher. Beaucoup de compagnies ferment même la porte à une première souscription après 7 ou 10 ans. Le dossier devient alors difficilement défendable sans payer le prix fort.

Signer jeune garantit une protection à vie sans mauvaises surprises. C’est tout l’intérêt d’assurer un chiot ou un chaton avant les premiers pépins.

La race et les pathologies associées : anticiper pour mieux protéger

La race de l’animal n’est pas qu’un détail esthétique pour l’assureur, c’est un indicateur direct du risque financier. Certaines lignées traînent des bagages génétiques lourds qui effraient les compagnies. Votre cotisation s’en ressentira forcément à la hausse.

Prenez les grands chiens : la dysplasie de la hanche est un classique redouté. Les races au museau écrasé, elles, cumulent souvent les détresses respiratoires chroniques. Ces réalités biologiques pèsent lourd sur la facture finale.

Lisez les petites lignes concernant ces pathologies raciales spécifiques. Les maladies héréditaires ou congénitales figurent souvent dans la liste des exclusions strictes. Ne vous faites pas avoir sur ce point précis.

L’état de santé à la souscription : la règle d’or

Soyons clairs : aucune assurance ne couvrira une maladie ou une affection préexistante. Si le vétérinaire a déjà noté un souci dans le carnet, c’est fini. Ce diagnostic sera exclu de votre contrat.

Les suites de cette maladie ne seront pas remboursées non plus. Voilà pourquoi attendre est une erreur stratégique majeure.

Gardez cette réalité en tête pour éviter les déconvenues financières.

« N’oubliez jamais que l’assurance santé animale est conçue pour couvrir l’imprévu, pas pour financer un problème de santé déjà connu. C’est un pari sur l’avenir, pas un pansement pour le passé. »

Au-delà du prix : ce que cachent les petites lignes

Vous avez le profil de votre animal et les chiffres en tête. Maintenant, il est temps de jouer les détectives et de lire ce qui est écrit en tout petit, car c’est là que se cachent les vraies bonnes (et mauvaises) surprises.

Les exclusions de garantie : la liste à lire absolument

Chaque contrat possède sa propre « liste noire » de soins jamais remboursés. Ne signez rien sans l’avoir exigée au préalable. C’est le seul moyen d’éviter une douche froide chez le vétérinaire.

Voici les éléments qui passent souvent à la trappe et qu’il faut vérifier :

- Les maladies préexistantes ou déclarées durant le délai de carence.

- Les affections héréditaires ou congénitales (sauf mention contraire explicite).

- Les frais liés à la gestation ou la mise bas (sauf option spécifique).

- Les interventions de convenance ou esthétiques (coupe de queue, détartrage préventif parfois).

- Les frais liés à un animal non identifié ou non à jour de ses vaccins obligatoires.

Les garanties de prévention : un bonus qui peut faire la différence

Le forfait prévention est une somme annuelle dédiée aux soins courants. Ce n’est pas systématique dans toutes les formules, mais c’est un atout majeur pour alléger la facture du quotidien.

Concrètement, cette enveloppe finance les vaccins, les traitements antiparasitaires réguliers ou l’identification. Elle peut aussi couvrir la stérilisation, les bilans de santé annuels, voire parfois l’alimentation thérapeutique.

On retrouve souvent cette option dans les formules « premium ». À vous de calculer : si le coût de l’option dépasse vos dépenses réelles annuelles, ce n’est pas rentabilisé.

L’assurance à vie : une clause non négociable

La garantie « assurance à vie » est vitale. Elle signifie simplement que l’assureur ne peut pas résilier votre contrat sous prétexte que votre compagnon vieillit ou coûte trop cher en soins.

Méfiez-vous des contrats qui l’omettent. Sans cette clause, vous risquez de vous retrouver sans couverture pile au moment critique, quand votre animal devient senior, malade et a le plus besoin d’aide.

C’est un point de vigilance absolu. Changer d’assurance à 10 ans est quasi impossible, car le nouvel assureur exclura automatiquement toutes les pathologies passées de votre bête.

La fiabilité de l’assureur : le critère oublié qui change tout

Un bon contrat sur le papier, c’est bien. Un assureur qui paie vite et bien quand le drame survient, c’est mieux. C’est l’aspect humain et pratique, souvent négligé, mais qui fait toute la différence.

La gestion des sinistres : rapidité et simplicité avant tout

Personne n’aime attendre des semaines après avoir réglé une facture salée. La procédure de remboursement doit être fluide, car votre trésorerie ne devrait pas souffrir des aléas de santé de votre compagnon.

Regardez les petits caractères : devez-vous poster des courriers avec accusé de réception ou suffit-il de scanner la feuille de soins via une application ? Les meilleurs acteurs virent les fonds en 48 heures, quand d’autres traînent des semaines.

Privilégiez toujours un parcours 100 % digitalisé ; c’est le gage d’une prise en charge sans friction administrative inutile.

Le service client et l’assistance : qui vous répond en cas d’urgence ?

Avoir un interlocuteur compétent change la donne. Testez le service client avant de signer : sont-ils basés en France et capables de comprendre une urgence vétérinaire, ou est-ce un simple centre d’appels ?

L’angoisse monte souvent le soir ou le week-end. Vérifiez la présence d’une assistance téléphonique 24/7 incluse. Obtenir un avis médical immédiat ou l’adresse d’une clinique de garde peut sauver la vie de votre animal.

Ne nous croyez pas sur parole : épluchez les avis clients récents pour évaluer la réactivité réelle des équipes.

Les modalités de paiement : avance de frais ou remboursement ?

Le système classique reste la norme : vous réglez la totalité de la facture au vétérinaire, envoyez la preuve, puis attendez le virement de votre assurance.

Heureusement, des solutions modernes existent. Certains assureurs proposent désormais le tiers payant ou des cartes d’avance de frais, comme le système Payvet, pour ne rien débourser.

C’est une sécurité financière majeure pour les gros pépins.

« Quand une opération coûte 2000€, la question n’est plus de savoir si vous serez remboursé, mais si vous pouvez avancer la somme. C’est là que le tiers payant change la donne. »

Comparatif assurance animaux : le tableau récapitulatif pour choisir

Pour y voir plus clair, rien ne vaut un bon tableau. Oublions les noms des assureurs et concentrons-nous sur ce qui compte : le niveau de protection. Voici un comparatif typique pour vous aider à visualiser les compromis.

Formule économique vs. formule confort : que choisir ?

Le choix se résume souvent à un arbitrage brutal entre le budget et la sécurité. La formule « économique » ou « essentielle » pare au plus pressé : les gros pépins. Elle couvre les accidents et chirurgies lourdes pour un coût mensuel réduit, évitant la banqueroute vétérinaire.

À l’opposé, la formule « confort » ou « premium » vise la tranquillité totale. Elle offre une couverture large, incluant souvent la prévention, avec des plafonds et des taux plus élevés. La prime mensuelle est plus salée, mais le reste à charge devient dérisoire.

Tableau comparatif des niveaux de garantie

Considérez ce tableau comme un outil pour saisir les compromis, pas comme une offre figée. Il ne s’agit pas de vraies offres, mais d’exemples représentatifs du marché pour éclairer votre décision.

| Critère | Formule Essentielle (Type Économique) | Formule Confort (Type Premium) |

|---|---|---|

| Taux de remboursement | 50% – 70% | 80% – 100% |

| Plafond annuel | 1 000€ – 1 200€ | 1 800€ – 2 500€ |

| Franchise | Souvent une franchise annuelle fixe (ex: 150€) ou par acte (ex: 20%) | Franchise plus faible ou inexistante (0 à 50€) |

| Délai de carence Accident | 2 à 15 jours | 48h ou moins |

| Délai de carence Maladie | 45 à 60 jours | 30 jours ou moins |

| Forfait Prévention | Non inclus | Inclus (50€ à 150€/an) |

| Idéal pour… | Protéger contre les gros accidents et chirurgies imprévues avec un budget maîtrisé. | Une couverture maximale pour tous les soins, y compris l’entretien annuel, pour une tranquillité d’esprit totale. |

Au final, la meilleure assurance n’est pas la moins chère, mais celle qui correspond réellement à votre animal. Scrutez les plafonds, les franchises et les exclusions avant de signer. Une protection adaptée, souscrite dès le plus jeune âge, reste le meilleur moyen de sécuriser la santé de votre compagnon et votre budget.

FAQ

Comment bien choisir son assurance pour animal de compagnie ?

Pour sélectionner le contrat idéal, ne vous arrêtez pas au seul montant de la cotisation mensuelle. Il est crucial d’analyser quatre critères techniques : le taux de remboursement (entre 50 % et 100 %), le plafond annuel de prise en charge, le montant de la franchise et les délais de carence. Une bonne assurance doit couvrir à la fois les accidents et les maladies, tout en restant adaptée à l’âge et à la race de votre compagnon.

Une assurance animaux vaut-elle vraiment le coup ?

Absolument, car contrairement aux humains, les animaux ne bénéficient pas de sécurité sociale et les frais vétérinaires peuvent grimper très vite en cas d’imprévu. Souscrire une assurance permet de lisser ces dépenses et d’offrir les meilleurs soins possibles (chirurgies, hospitalisations, examens complexes) sans devoir sacrifier votre budget ou la santé de votre animal face à une facture de plusieurs milliers d’euros.

Quelle est la meilleure assurance pour mon chien ou mon chat ?

Il n’existe pas d’assurance universelle parfaite, mais plutôt une formule adaptée au profil spécifique de votre animal. La « meilleure » assurance est celle qui offre une garantie à vie (sans résiliation due à l’âge), qui couvre les pathologies liées à la race de votre animal et dont les exclusions sont clairement stipulées. Idéalement, elle doit être souscrite quand l’animal est encore jeune (dès 2 ou 3 mois) pour éviter les refus liés aux antécédents médicaux.

Quelle assurance offre les meilleurs remboursements ?

Les contrats les plus performants, souvent qualifiés de « Premium » ou « Confort », proposent un taux de remboursement allant jusqu’à 100 % des frais réels et un plafond annuel élevé, dépassant souvent les 2 000 €. Pour maximiser vos remboursements, vérifiez également le type de franchise appliquée : une franchise annuelle fixe est souvent plus avantageuse sur le long terme qu’une franchise retenue sur chaque acte vétérinaire.

Comment reconnaître une compagnie d’assurance fiable ?

La fiabilité d’un assureur se mesure à la clarté de ses conditions générales (notamment sur les exclusions) et à la qualité de sa gestion des sinistres. Privilégiez les compagnies qui proposent des délais de remboursement rapides (sous 48h à 72h), des outils digitaux pour transmettre vos feuilles de soins et un service client facilement joignable. L’existence d’options comme le tiers payant ou l’avance de frais est également un excellent indicateur de solidité.

[…] plus simple reste d’utiliser un comparatif d’assurance animaux pour trier le vrai du faux. C’est le meilleur moyen de visualiser les carences réelles et […]

[…] être salée. Une mutuelle permet de lisser ces imprévus. Pour s’y retrouver, utiliser un bon comparatif d’assurance animaux aide à dénicher la formule idéale sans se ruiner. Vérifiez aussi toujours la franchise de […]

[…] Elle n’est pas obligatoire, mais fortement recommandée. Pour en savoir plus, consultez un bon comparatif d’assurance animaux. […]

[…] ne pas fausser votre jugement, comparez ce qui est comparable via un comparatif assurance animaux rigoureux entre offres de même […]