L’essentiel à retenir : au-delà du tarif mensuel, la comparaison efficace repose sur l’analyse simultanée du taux de remboursement, du plafond annuel et de la franchise. Cette vigilance évite les restes à charge imprévus lors d’accidents, un point crucial quand 40% des propriétaires ne peuvent dépasser 900 € de dépenses vétérinaires par an.

Face à l’augmentation constante des frais vétérinaires, redoutez-vous de devoir un jour arbitrer entre la santé de votre animal et l’équilibre de votre budget familial ? Pour anticiper ces dépenses imprévues, il ne suffit pas de souscrire une offre au hasard, mais bien de comparer assurance animaux ligne pour dénicher le rapport qualité-prix qui vous correspond vraiment. Nous révélons ici les critères de sélection méconnus et les astuces pour éviter les exclusions abusives, vous permettant ainsi de choisir une couverture fiable.

- Les critères incontournables pour comparer les assurances animaux en ligne

- Décrypter les offres : comment utiliser un comparateur pas à pas

- Attention aux petites lignes : les exclusions et conditions spécifiques

- Le prix d’une assurance animale : qu’est-ce qui justifie les écarts ?

- Au-delà du contrat : les services qui font vraiment la différence

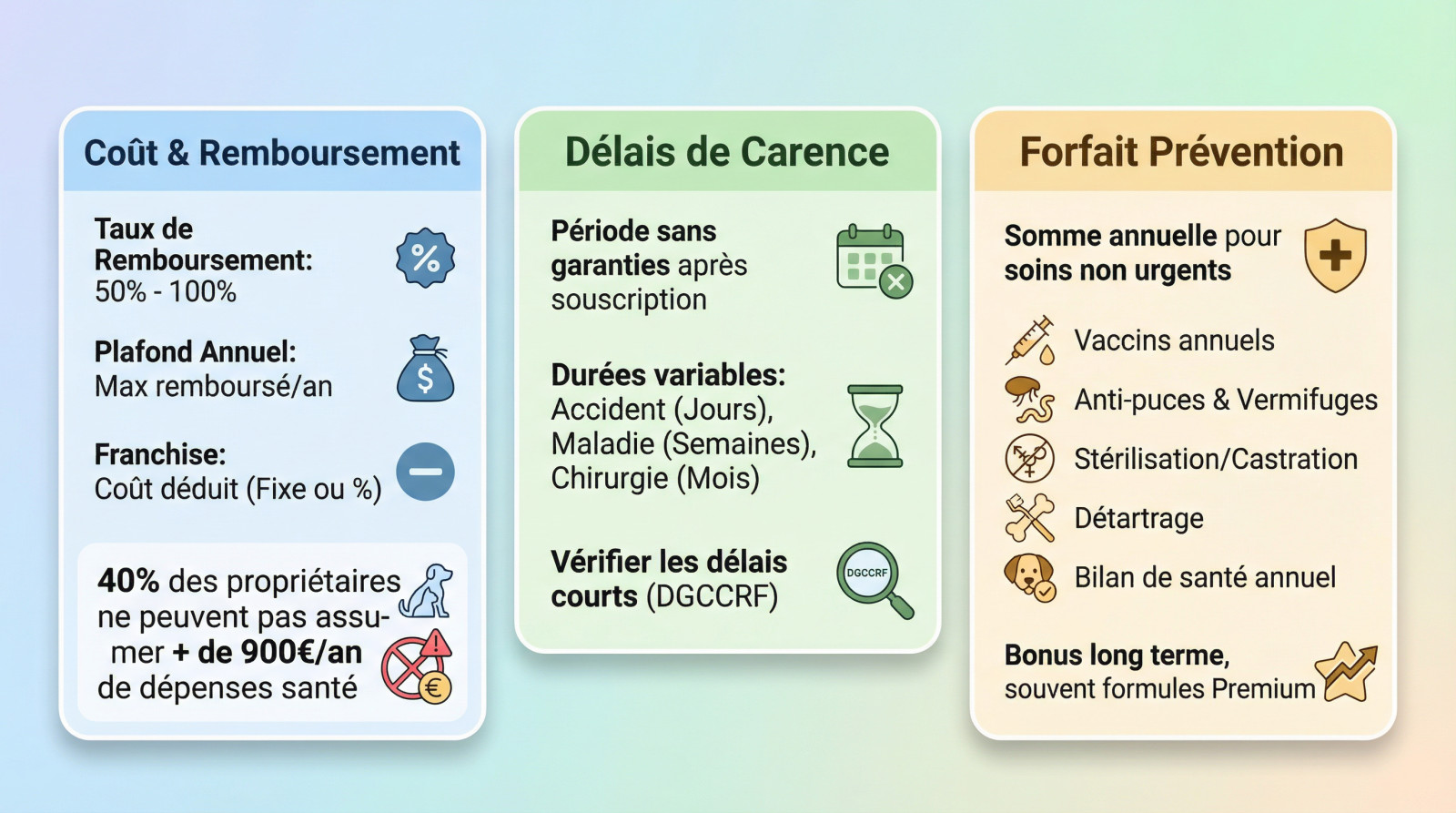

Les critères incontournables pour comparer les assurances animaux en ligne

Taux de remboursement, plafonds et franchises : le trio qui change tout

Le taux de remboursement, oscillant généralement entre 50% et 100%, est le premier chiffre à regarder. Un taux élevé signifie logiquement moins de restes à charge. Mais il ne faut pas s’arrêter là. C’est souvent une vitrine commerciale séduisante.

Analysez ensuite le plafond annuel de remboursement avec attention. C’est la somme maximale absolue que l’assurance versera par an pour les soins. Un plafond trop bas peut vite être atteint en cas de gros pépin de santé.

Enfin, la franchise, qu’elle soit fixe ou en pourcentage, change la donne. Elle est déduite de chaque remboursement ou appliquée une fois par an selon le contrat. C’est un coût caché à ne pas négliger lors de votre choix.

En France, 40% des propriétaires ne peuvent pas assumer plus de 900 € de dépenses de santé annuelles pour leur animal. Un accident est vite arrivé.

Les délais de carence : le piège à éviter

Le délai de carence désigne la période post-souscription où les garanties ne s’appliquent pas encore. Votre animal n’est pas couvert immédiatement après la signature. Insistons sur le fait que c’est une clause systématique dans ce secteur.

La durée de cette attente varie selon les assureurs et le type de risque. Comptez quelques jours pour un accident, plusieurs semaines pour une maladie, et des mois pour la chirurgie. C’est une zone de risque financier.

Vérifiez bien ce point pour ne pas avoir de mauvaise surprise en cas d’urgence. Un contrat avec des délais courts est souvent préférable, même si un peu plus cher. Comme le confirment les conseils de la DGCCRF, il faut lire les conditions générales.

Le forfait prévention : un bonus qui fait la différence

Le forfait prévention est une somme annuelle allouée aux soins non liés à un accident ou une maladie. C’est un vrai plus pour l’entretien de la santé de son animal. Cela allège le budget quotidien.

Voici des exemples concrets de ce que cette enveloppe peut couvrir pour vous aider à y voir plus clair. Ces actes courants pèsent lourd :

- Vaccins annuels

- Traitements antiparasitaires (anti-puces, vermifugation régulière et vermifuges)

- Stérilisation ou castration

- Détartrage

- Bilan de santé annuel

Ce forfait est souvent inclus dans les formules premium des assureurs. Il peut rendre une offre plus chère à première vue, mais plus rentable sur le long terme. C’est un calcul à faire calmement.

Décrypter les offres : comment utiliser un comparateur pas à pas

Maintenant que vous savez quoi regarder, voyons comment le faire efficacement avec un outil en ligne.

Renseigner les bonnes informations sur votre animal

La première étape sur un comparateur d’assurance animaux en ligne consiste à remplir un formulaire détaillé. La précision de vos réponses est la clé absolue pour obtenir des devis justes et exploitables.

On vous demandera l’espèce, la race, l’âge exact, le sexe et le mode d’identification (puce ou tatouage). Attendez-vous aussi à des questions sur les antécédents médicaux, car certaines pathologies impactent directement l’éligibilité.

Soyez honnête. Dissimuler une maladie préexistante ne sert à rien, sinon à provoquer un refus de remboursement ou une annulation brutale du contrat.

Analyser les devis : lire entre les lignes des tableaux

Une fois le formulaire validé, le comparateur affiche un tableau de devis. Ne vous jetez pas sur le prix le plus bas : c’est le moment de ressortir notre liste de critères.

Je vous conseille de mettre en parallèle deux ou trois offres qui semblent intéressantes. Utiliser un tableau comparatif permet de visualiser clairement les différences entre les garanties proposées.

Le tableau ci-dessous sert de modèle pour organiser votre propre comparaison. C’est un outil simple pour y voir clair et prendre la meilleure décision pour la santé de votre compagnon et votre portefeuille.

| Critère | Offre A | Offre B | Offre C |

|---|---|---|---|

| Assureur | Compagnie X | Compagnie Y | Compagnie Z |

| Prix mensuel | 15 € | 28 € | 45 € |

| Taux de remboursement | 60 % | 80 % | 100 % |

| Plafond annuel | 1 000 € | 1 800 € | 2 500 € |

| Franchise (type et montant) | 30 € / acte | 150 € / an | Sans franchise |

| Délai de carence (accident/maladie) | 48h / 45 jours | 48h / 7 jours | Immédiat / 7 jours |

| Forfait prévention (montant) | Aucun | 50 € / an | 100 € / an |

| Exclusions notables | Maladies héréditaires | Chirurgie préventive | Alimentation diététique |

Les différents niveaux de formule : de l’économique au premium

Les assureurs proposent généralement trois types de formules distinctes. La formule économique, ou de base, couvre uniquement les gros pépins comme les accidents graves ou les chirurgies imprévues.

La formule intermédiaire, souvent appelée confort, représente souvent le meilleur compromis financier. Elle inclut les maladies et parfois certains soins courants, en plus de la couverture accident standard.

Enfin, la formule premium, ou intégrale, est la plus complète du marché. Elle offre des taux élevés, des plafonds hauts et souvent un forfait prévention généreux pour les vaccins.

Attention aux petites lignes : les exclusions et conditions spécifiques

Un bon tableau comparatif est une chose, mais le diable se cache souvent dans les détails du contrat.

Les exclusions générales : ce que presque aucune assurance ne couvre

Chaque contrat d’assurance a sa liste d’exclusions de garantie bien spécifique. Ce sont les situations précises pour lesquelles vous ne serez jamais remboursé, quoi qu’il arrive. Il faut les connaître avant de s’engager.

Ces exclusions sont souvent les mêmes d’un assureur à l’autre, ce qui est assez troublant. Elles concernent majoritairement des actes dits de « confort » ou des maladies connues avant la souscription. C’est une protection standard des mutuelles.

Voici une liste des exclusions les plus courantes pour vous donner une idée précise de la réalité du marché. La lecture des conditions générales reste indispensable avant de signer, ne faites pas l’impasse dessus.

- Les maladies ou accidents survenus avant la souscription

- frais liés à la gestation et la mise bas

- Les maladies génétiques ou héréditaires (sauf mention contraire)

- Les soins non prescrits par un vétérinaire

- Les vaccins ou traitements préventifs hors forfait prévention

Maladies héréditaires et congénitales : le cas des races à risque

C’est le point le plus sensible quand on épluche les contrats. De nombreuses races de chiens et de chats sont prédisposées à des maladies génétiques, comme la dysplasie pour le Berger Allemand ou les problèmes cardiaques pour le Maine Coon. Ces pathologies sont souvent exclues d’office.

Certains contrats « premium » peuvent parfois les couvrir, mais avec des conditions strictes qu’il ne faut pas ignorer. Par exemple, la couverture ne joue que si la maladie ne s’est pas encore déclarée. C’est souvent du cas par cas.

Il est donc vital de se renseigner spécifiquement sur la prise en charge des affections liées à la race de son animal, tout comme pour certains actes comme la contraception.

Comparers les assurances, c’est aussi anticiper les faiblesses connues de la race de son animal pour ne pas se retrouver démuni face à une maladie héréditaire coûteuse.

L’âge de votre animal : un facteur déterminant pour la souscription

L’âge de l’animal est un critère d’éligibilité majeur que vous ne pouvez pas négocier. La plupart des assurances imposent un âge minimum, souvent fixé à 2 ou 3 mois, ainsi qu’un âge maximum à la souscription.

Passé un certain âge, généralement entre 5 et 8 ans, il devient très difficile, voire impossible, d’assurer son animal pour la première fois. Ou alors, vous ferez face à de nombreuses exclusions qui rendent le contrat peu utile.

Le conseil est simple : assurez votre compagnon le plus tôt possible pour éviter ce piège. Une fois le contrat souscrit, les garanties sont souvent maintenues à vie, peu importe le vieillissement de votre animal.

Le prix d’une assurance animale : qu’est-ce qui justifie les écarts ?

On a vu les garanties et les exclusions. Maintenant, parlons argent : pourquoi une assurance coûte 15 € et une autre 80 € par mois ?

L’impact de la race et de l’âge sur votre cotisation

Ce n’est pas une surprise, le prix de l’assurance dépend directement du risque médical que représente votre animal pour l’assureur. L’âge constitue le premier facteur déterminant dans ce calcul.

Plus un animal vieillit, plus la probabilité statistique de développer des pathologies grimpe, alourdissant mécaniquement la cotisation. C’est une réalité mathématique implacable. La race influence aussi considérablement la note finale.

Un Bulldog, race sujette aux soucis respiratoires, coûtera bien plus cher à protéger qu’un chat de gouttière à la santé de fer.

Le niveau de garanties choisi : un arbitrage entre budget et sérénité

Logiquement, opter pour une formule premium offrant 100 % de remboursement et un plafond annuel de 2500 € gonflera la facture comparé à une couverture basique limitée aux accidents.

Le choix dépend de votre budget mensuel mais aussi de votre aversion au risque financier. Êtes-vous prêt à payer plus chaque mois pour une tranquillité d’esprit totale ?

Pour réaliser un arbitrage financier cohérent et éviter les mauvaises surprises, vous devez décortiquer les trois postes de dépense qui impactent le coût réel du contrat.

- La cotisation mensuelle : ce que vous payez chaque mois.

- La franchise : ce qui reste à votre charge à chaque sinistre.

- Le plafond : la limite au-delà de laquelle vous payez tout de votre poche.

Comment les frais vétérinaires imprévus pèsent sur le portefeuille

Contrairement à nous, nos compagnons ne bénéficient d’aucune Sécurité sociale. Les frais vétérinaires restent intégralement à votre charge et l’addition peut grimper à une vitesse vertigineuse en cas de pépin.

Si une consultation classique oscille entre 30 et 50 €, une intervention chirurgicale complexe, une hospitalisation ou un traitement de longue durée se chiffrera rapidement en milliers d’euros.

Prenons un cas concret effrayant : une radiothérapie peut atteindre 1 500 €. L’assurance permet d’éviter ce dilemme terrible entre la survie de votre animal et votre équilibre bancaire.

Au-delà du contrat : les services qui font vraiment la différence

Le contrat parfait sur le papier peut devenir un cauchemar si le service ne suit pas. Regardons ce qui se passe après la signature.

L’assistance 24/7 et les services complémentaires

Certaines assurances proposent bien plus que de simples remboursements financiers. Un service d’assistance téléphonique vétérinaire 24/7 s’avère indispensable pour rassurer les propriétaires paniqués face à une urgence en pleine nuit.

D’autres garanties pratiques peuvent être incluses dans votre formule : une aide active à la recherche en cas de perte de l’animal ou la prise en charge des frais de garde si vous êtes soudainement hospitalisé.

Ces « petits plus » ne sont absolument pas à négliger lors du choix. Ils témoignent de l’engagement réel de l’assureur pour le bien-être animal, bien au-delà de l’aspect purement comptable.

La réputation de l’assureur et l’importance des avis clients

Une offre commerciale alléchante ne vaut rien si l’assureur est de mauvaise foi au moment de payer. Avant de vous engager, prenez le temps de vérifier sa réputation réelle sur le marché.

Cherchez des avis clients authentiques sur des forums spécialisés ou des sites d’évaluation indépendants. Regardez surtout les commentaires ciblant la rapidité effective des remboursements et la gestion des litiges, car c’est là que se joue la différence entre Goodflair et ses concurrents plus lents.

Un assureur affichant des milliers d’avis positifs et une communication transparente est souvent un gage de confiance. Cela évite les mauvaises surprises une fois la facture vétérinaire réglée.

Un contrat clair et un service client réactif valent parfois plus qu’un taux de remboursement affiché à 100%. La tranquillité d’esprit n’a pas de prix.

La facilité de gestion : une application mobile change-t-elle la vie ?

On est en 2025, envoyer ses feuilles de soins par la poste est totalement dépassé. La gestion en ligne du contrat constitue désormais un vrai critère de confort pour les propriétaires modernes.

Vérifiez systématiquement si l’assureur propose un espace client fluide ou une application mobile performante comme celle de SantéVet. Pouvoir envoyer une photo de la facture vétérinaire en deux clics pour être remboursé simplifie considérablement votre organisation administrative.

C’est un détail technique qui, au quotidien, fait une énorme différence dans l’expérience utilisateur et vous fait gagner un temps précieux.

Comparer les assurances animaux en ligne est essentiel pour protéger la santé de votre compagnon sans sacrifier votre budget. Analysez les garanties, surveillez les exclusions et vérifiez les services annexes. Utilisez dès maintenant un comparateur pour trouver l’offre sur-mesure qui garantira une tranquillité d’esprit totale.

FAQ

Comment choisir efficacement une assurance pour son animal ?

Pour sélectionner la bonne offre, il ne faut pas se focaliser uniquement sur la cotisation mensuelle. Vous devez comparer le taux de remboursement, le plafond annuel et surtout la franchise (annuelle ou par acte). Soyez également très vigilant sur les délais de carence : cette période d’attente après la souscription, qui peut aller de 48 heures pour un accident à plusieurs mois pour une chirurgie, est un critère décisif pour éviter les mauvaises surprises.

Quel est le tarif moyen d’une assurance animaux ?

Le prix d’une assurance oscille généralement entre 15 € et plus de 80 € par mois. Cet écart se justifie par le niveau de couverture (économique ou premium), mais aussi par le profil de votre animal. L’âge et la race sont des facteurs déterminants : assurer un animal senior ou une race prédisposée à des problèmes de santé coûtera logiquement plus cher en raison du risque accru pour l’assureur.

L’assurance pour animaux vaut-elle vraiment le coup ?

Absolument, car la santé animale n’est pas prise en charge par la Sécurité sociale et les factures peuvent vite devenir exorbitantes. Sachant qu’une radiothérapie ou une chirurgie complexe peut atteindre 1 500 €, l’assurance agit comme un filet de sécurité. Elle vous évite de devoir choisir entre la santé de votre compagnon et votre équilibre financier en cas de coup dur.

Existe-t-il une « meilleure » assurance pour animaux dans l’absolu ?

Non, la « meilleure » assurance est celle qui correspond aux besoins spécifiques de votre animal. Par exemple, si vous possédez une race à risque, la meilleure offre sera celle qui couvre le mieux les maladies héréditaires ou congénitales, souvent exclues des contrats standards. L’utilisation d’un comparateur est essentielle pour trouver le contrat adapté à la situation médicale de votre chien ou chat.

Comment repérer une compagnie d’assurance fiable ?

La fiabilité se mesure souvent à la qualité du service après la signature. Consultez les avis clients pour vérifier la rapidité des remboursements : les retours utilisateurs montrent que certains assureurs remboursent en moins de 48 heures grâce à la télétransmission, tandis que d’autres imposent des délais de plusieurs semaines. La réactivité du service client et la simplicité de gestion via une application mobile sont aussi des indicateurs de confiance.