Ce qu’il faut retenir : la souscription précoce constitue le levier principal pour contourner les exclusions liées aux maladies préexistantes et sécuriser un tarif avantageux. Cette stratégie d’anticipation garantit une prise en charge optimale des imprévus vétérinaires, une sécurité indispensable alors que 40 % des propriétaires ne peuvent assumer plus de 900 euros de frais de santé annuels.

Face à l’inflation des soins vétérinaires, ignorer les critères choisir assurance animaux revient souvent à jeter votre argent par les fenêtres tout en laissant votre compagnon vulnérable. Notre guide passe au crible les conditions des garanties, des taux de remboursement aux délais de carence, pour vous permettre de sécuriser votre budget contre les accidents et maladies imprévisibles. Préparez-vous à lever le voile sur les clauses abusives et à identifier l’offre sur-mesure qui transformera chaque cotisation en un véritable investissement pour la longévité de votre animal.

- Les critères d’admissibilité : votre animal peut-il être assuré ?

- Décoder les garanties financières : ce que vous allez vraiment toucher

- Au-delà des urgences : les garanties qui font la différence

- L’heure de vérité : juger la fiabilité d’un assureur au-delà du contrat

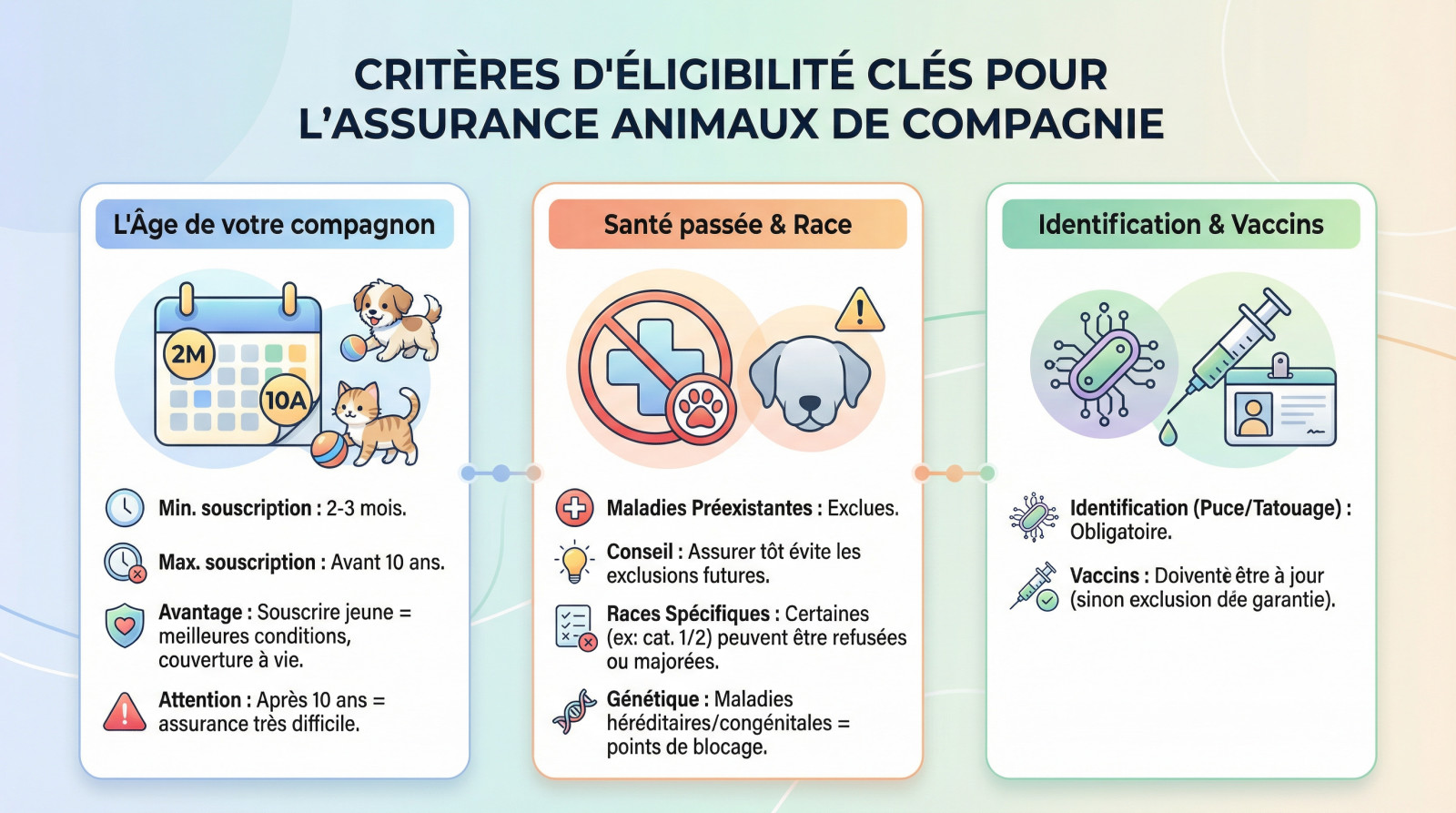

Les critères d’admissibilité : votre animal peut-il être assuré ?

L’âge de votre compagnon : le premier filtre

L’âge de l’animal constitue le premier filtre imposé par les assureurs. La plupart des contrats exigent un minimum de 3 mois et fixent une limite maximale à la souscription, souvent autour de 8 ou 10 ans.

Souscrire jeune est la meilleure stratégie pour contourner les exclusions futures. Une fois le contrat signé, la couverture reste généralement acquise à vie, même si votre compagnon dépasse ensuite la limite d’âge.

Franchir cette limite initiale rend l’assurance quasi impossible à obtenir. C’est un point de vigilance majeur pour votre budget.

Santé passée et race : les points de blocage potentiels

Les maladies préexistantes représentent un blocage fréquent. Tout problème de santé survenu avant la date de souscription sera quasi systématiquement exclu des garanties. L’assureur ne paiera pas pour le passé.

Assurer un animal tôt, c’est s’assurer qu’une simple boiterie de jeunesse ne devienne pas une exclusion de garantie à vie, vous laissant seul face aux futures factures.

La race influence aussi l’assureur. Certains chiens, notamment de catégorie 1 ou 2, se voient souvent refuser l’adhésion ou subissent des tarifs majorés. De même, les maladies héréditaires fréquentes sont souvent exclues.

Identification et vaccins : les prérequis administratifs

L’identification par puce électronique ou tatouage est quasi systématiquement exigée. C’est la carte d’identité officielle : sans ce sésame, le contrat peut être refusé ou le remboursement de vos soins bloqué.

Vérifiez aussi que les vaccins sont parfaitement à jour. Un assureur ne couvrira jamais une maladie contre laquelle l’animal aurait dû être vacciné. C’est une clause d’exclusion courante.

Décoder les garanties financières : ce que vous allez vraiment toucher

Une fois que vous savez si votre animal est éligible, le nerf de la guerre, c’est l’argent. Décortiquons les chiffres pour comprendre ce qui se cache derrière les pourcentages affichés.

Taux de remboursement et plafond annuel : le duo à surveiller

Saviez-vous que 40% des propriétaires ne peuvent assumer plus de 900 euros de frais vétérinaires annuels ? L’assurance devient alors une vraie bouée de sauvetage.

Le taux de remboursement oscille souvent entre 50 % et 100 %. Logique : plus il grimpe, plus votre cotisation flambe. Il faut trouver le bon équilibre pour son budget, sachant que les coûts médians varient de 9€ à 43€ par mois en 2025 selon l’animal et la formule.

Ensuite, surveillez le plafond annuel. C’est le montant maximum remboursé par an par l’assureur. Un plafond bas, disons 700 €, peut être vite atteint en cas de gros pépin de santé.

La franchise : le détail qui change tout sur la facture

La franchise, c’est la part qui reste systématiquement à votre charge. Son mode de calcul est un critère de choix déterminant pour la rentabilité réelle du contrat.

Attention, toutes les franchises ne se valent pas. Il faut bien lire les conditions pour éviter les mauvaises surprises au moment du remboursement.

- Franchise fixe par acte : un montant fixe (ex: 30€) est déduit de chaque facture.

- Franchise en pourcentage : un pourcentage (ex: 20%) du reste à charge est conservé.

- Franchise annuelle : un montant global (ex: 150€) doit être atteint avant que les remboursements ne commencent.

Tableau comparatif : l’impact concret sur votre portefeuille

Pour y voir plus clair, rien ne vaut un exemple concret. Les chiffres parlent souvent mieux que de longs discours pour saisir l’impact réel sur votre compte en banque.

| Critère | Formule A (Économique) | Formule B (Premium) |

|---|---|---|

| Taux de remboursement | 70% | 90% |

| Franchise | 50€ par acte | 0€ |

| Remboursement calculé | (500€ * 70%) – 50€ = 300€ | 500€ * 90% = 450€ |

| Reste à votre charge | 200€ | 50€ |

Au-delà des urgences : les garanties qui font la différence

Les chiffres, c’est une chose. Mais une bonne assurance, c’est aussi ce qu’elle couvre au quotidien et les mauvaises surprises qu’elle vous évite.

Délais de carence : quand votre couverture démarre-t-elle vraiment ?

Vous signez, vous payez, mais vous n’êtes pas encore protégé. C’est la réalité du délai de carence, cette période de latence imposée par les assureurs pour bloquer les abus. Tant que ce compte à rebours n’est pas terminé, aucun remboursement n’est possible.

Le chronomètre varie selon le pépin. Si les accidents sont souvent couverts en 48 heures, la maladie demande de la patience, parfois 45 jours. Pire, la chirurgie peut être exclue pendant six mois. Vérifiez ce point noir dans les conditions générales des contrats avant de vous engager.

Le forfait prévention : un bonus pour les soins du quotidien

Imaginez une enveloppe budgétaire dédiée à l’entretien courant, hors urgences. C’est le principe du forfait prévention. Cette somme annuelle finance les actes prévisibles comme la vaccination, la stérilisation ou les traitements antiparasitaires indispensables.

Ce bonus gonfle souvent le prix des formules premium. Pourtant, le calcul est vite fait : si vous l’utilisez pour un vermifuge pour votre chat ou son bilan annuel, vous rentrez souvent dans vos frais.

Les exclusions de garantie : la liste à lire absolument

Chaque contrat dissimule sa propre liste d’exclusions de garantie. C’est la section la plus rébarbative, je vous l’accorde, mais la zapper est une erreur coûteuse.

Voici ce qui restera systématiquement à votre charge :

- Soins de convenance : la coupe des griffes ou la chirurgie esthétique.

- Maladies connues avant la signature : tout problème congénital, héréditaire ou chronique déjà diagnostiqué.

- Frais liés à la gestation : les complications de mise bas ou les césariennes.

- Urgences non justifiées : une visite pour une suspicion d’intoxication du chat qui n’est qu’une indigestion.

- Défaut de soins : les pathologies évitables par simple vaccination.

L’heure de vérité : juger la fiabilité d’un assureur au-delà du contrat

Un contrat alléchant sur le papier ne vaut rien si le service client est aux abonnés absents. Il faut creuser pour éviter les mauvaises surprises.

La gestion des remboursements : rapidité et simplicité

Après une urgence, attendre un remboursement ajoute un stress inutile. Le contraste est saisissant : Goodflair ou Kozoo virent souvent les fonds en 48 heures, contre parfois un mois chez d’autres comme SwissLife.

Fuyez aussi la lourdeur administrative. Faut-il encore envoyer des recommandés ? Privilégiez les mutuelles comme Bulle Bleue acceptant une simple photo via une application. Une procédure trop complexe vous découragera vite de déclarer les petits soins.

Le service client et la gestion des litiges

La vraie valeur d’une assurance se mesure lors d’un pépin, pas à la souscription. Un refus de prise en charge pour une exclusion obscure révèle souvent le vrai visage de l’assureur.

Comment gèrent-ils les conflits ? Des avis sur Eca Assurances signalent des blocages, contrairement à Solly Azar, souvent salué pour sa clarté. Une médiation accessible prouve que la compagnie respecte ses adhérents.

Comment évaluer la réputation d’un assureur ?

Ne croyez jamais les publicités sur parole. Menez votre propre enquête pour savoir ce qui vous attend vraiment avant de signer.

Voici trois réflexes pour démasquer les mauvais payeurs :

- Lisez les avis clients : Ciblez les notes 1 étoile sur Trustpilot pour comprendre les motifs de refus récurrents.

- Demandez à votre vétérinaire : Il voit passer les dossiers et sait exactement qui rembourse sans discuter.

- Testez le service client : Appelez anonymement avec une question piège pour juger leur réactivité.

Choisir la meilleure assurance demande de dépasser le simple tarif mensuel. Analysez scrupuleusement l’âge limite, les franchises et les exclusions de garantie avant de signer. Une comparaison minutieuse des conditions générales et de la réputation de l’assureur reste indispensable pour protéger efficacement la santé de votre compagnon sans mauvaises surprises.

FAQ

Comment bien choisir son assurance pour animaux ?

Pour sélectionner la meilleure offre, vous devez évaluer plusieurs critères clés au-delà du simple tarif mensuel. Vérifiez d’abord les conditions d’âge (limites à la souscription) et les exclusions liées à la race ou aux antécédents médicaux de votre animal. Il est également crucial d’examiner les délais de carence, période durant laquelle votre compagnon n’est pas encore couvert.

Ensuite, comparez le rapport entre le taux de remboursement et la franchise. Une bonne assurance doit offrir un équilibre adapté à votre budget tout en proposant des garanties solides, comme la prise en charge des accidents, des maladies et idéalement des soins de prévention.

L’assurance animaux vaut-elle vraiment le coup ?

Souscrire une assurance est une véritable sécurité financière face à l’inflation des frais vétérinaires. Elle permet de faire face aux imprévus, comme une chirurgie coûteuse ou une maladie chronique, sans devoir sacrifier la santé de votre animal faute de budget. C’est une protection indispensable pour éviter les dépenses soudaines et importantes.

Si l’animal reste en bonne santé, le coût des cotisations peut sembler superflu, mais la rentabilité de l’assurance se révèle décisive en cas de coup dur. Avec des remboursements pouvant atteindre 100 % des frais réels, elle vous offre la tranquillité d’esprit nécessaire pour soigner votre compagnon sans compter.

Quelle est la meilleure assurance santé pour les animaux ?

Il n’existe pas une assurance unique idéale pour tous, mais les meilleures offres sont celles qui proposent une couverture sur-mesure. Selon les avis clients et les classements, des compagnies comme Goodflair, Kozoo ou SantéVet sont souvent citées pour la flexibilité de leurs garanties et la rapidité de leurs remboursements.

Privilégiez les assureurs qui offrent des plafonds annuels élevés (jusqu’à 3 000 €) et des conditions transparentes. La meilleure assurance est celle qui maintient les garanties à vie sans réduire la couverture lorsque votre animal prend de l’âge.

Quel budget prévoir pour le tarif d’une assurance animaux ?

Le tarif d’une mutuelle animale varie considérablement selon l’âge, la race de l’animal et le niveau de protection souhaité. En moyenne, comptez une dizaine d’euros par mois pour une formule économique de base, et jusqu’à plus de 40 ou 50 euros pour une formule premium incluant la prévention.

Le montant de la franchise influence aussi directement le prix : opter pour une franchise plus élevée permet souvent de réduire la cotisation mensuelle. Il est donc essentiel de comparer les devis pour trouver le juste équilibre entre le prix payé chaque mois et le reste à charge en cas de sinistre.

Quels sont les différents types de formules d’assurance ?

Les assureurs structurent généralement leurs offres en trois niveaux. La formule économique couvre les risques majeurs (accidents, chirurgie) avec un taux de remboursement autour de 50 %. La formule intermédiaire, souvent nommée « confort », offre une couverture plus étendue incluant la maladie, avec une prise en charge entre 70 % et 80 %.

Enfin, la formule premium ou complète assure une protection maximale avec un remboursement allant de 90 % à 100 %. Ce type de contrat inclut souvent un forfait prévention pour les vaccins et la stérilisation, ainsi qu’un plafond de remboursement annuel plus élevé.

Quelles sont les conditions requises pour assurer un animal de compagnie ?

Pour être éligible, votre animal doit respecter des critères stricts, notamment concernant son âge : la souscription est possible dès 2 ou 3 mois et souvent jusqu’à 8 ou 10 ans maximum. L’identification par puce électronique ou tatouage est un prérequis administratif quasi systématique.

De plus, l’animal doit être à jour de ses vaccins et ne pas souffrir de maladies préexistantes ou héréditaires déclarées avant la signature du contrat. Une déclaration de bonne santé est généralement demandée pour valider l’adhésion.

Comment identifier une compagnie d’assurance fiable ?

La fiabilité d’un assureur s’évalue principalement sur sa gestion des sinistres et son service client. Les compagnies les plus sérieuses garantissent des remboursements rapides (souvent sous 48 heures) et proposent des démarches simplifiées, comme l’envoi de feuilles de soins via une application mobile.

Avant de choisir, consultez les avis vérifiés sur des plateformes comme Trustpilot pour juger de la réactivité du service client. Une compagnie fiable se distingue aussi par la clarté de ses exclusions de garantie et sa capacité à couvrir votre animal tout au long de sa vie sans résiliation arbitraire.