L’essentiel à retenir : une couverture performante ne se limite pas aux accidents mais englobe la maladie et les frais chirurgicaux coûteux. Cette protection sécurise les finances face aux aléas tout en finançant les soins réguliers via le forfait prévention. Une attention particulière doit être portée au taux de remboursement, variant de 50 à 100 % selon les contrats.

Redoutez-vous cet instant fatidique où le coût exorbitant d’une urgence vétérinaire vous forcerait à faire un arbitrage financier impossible au détriment de la santé de votre fidèle compagnon ? Pour vous prémunir contre ce risque, nous avons passé au crible les garanties essentielles mutuelle animaux afin de vous orienter vers une couverture qui protège réellement votre budget et votre animal. Vous découvrirez les critères déterminants pour écarter les contrats trompeurs et sécuriser une prise en charge optimale, des simples consultations aux interventions chirurgicales les plus lourdes.

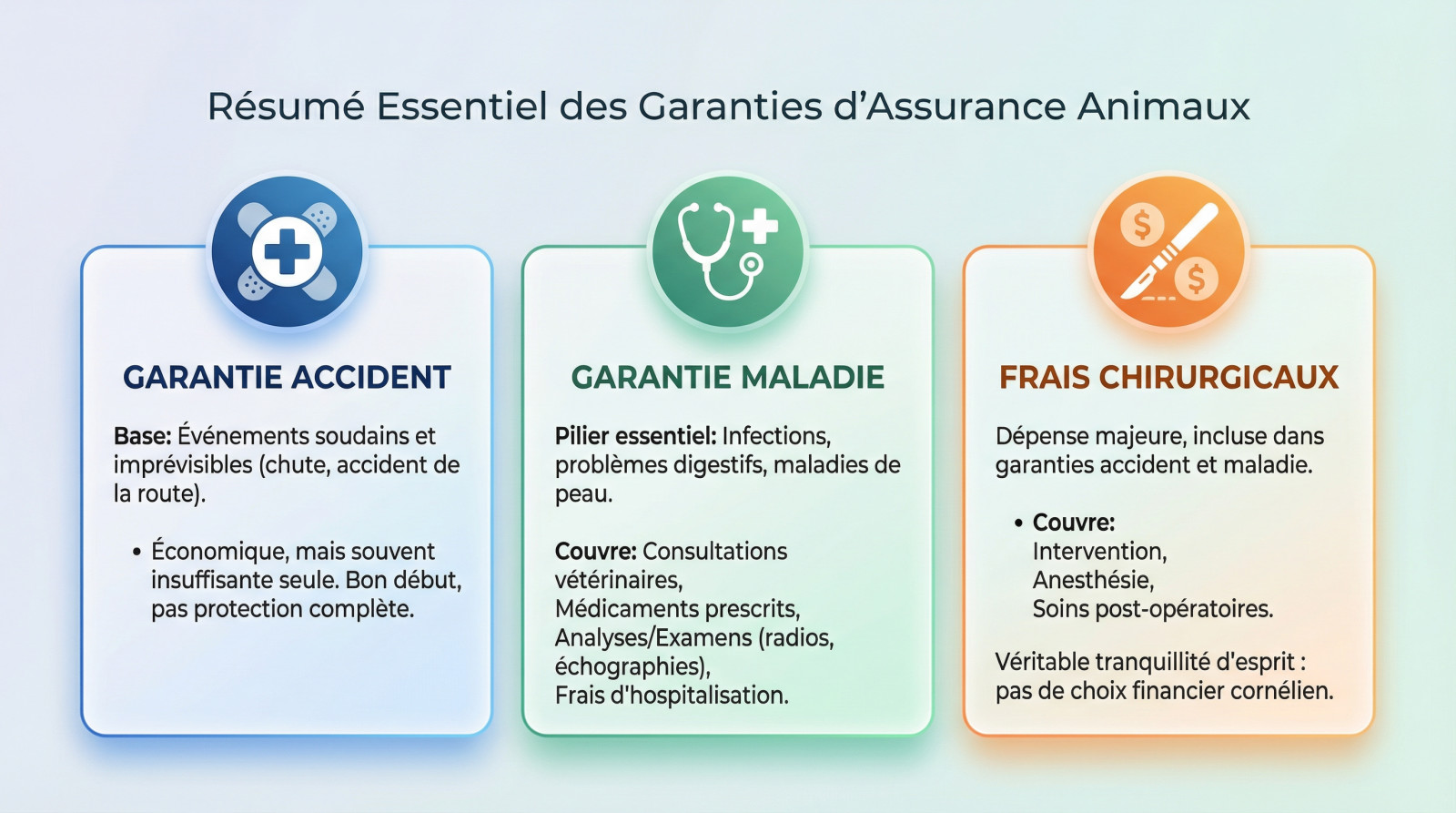

- Le socle des garanties : ce qui est vraiment couvert en cas de pépin

- Le forfait prévention : plus qu’une option, une nouvelle norme

- Décrypter le contrat : les chiffres à ne jamais ignorer

- Les zones d’ombre : ce que les garanties ne couvrent (presque) jamais

- Les services annexes qui font la différence

Le socle des garanties : ce qui est vraiment couvert en cas de pépin

Le forfait prévention : plus qu’une option, une nouvelle norme

Le forfait prévention : plus qu’une option, une nouvelle norme

Mais se contenter de soigner les pépins, c’est voir le problème à moitié. Une bonne mutuelle, aujourd’hui, doit aussi aider à les éviter.

De quoi parle-t-on exactement ?

Oubliez la logique de remboursement classique liée aux coups durs ou aux accidents soudains. Le forfait prévention fonctionne comme une cagnotte annuelle dédiée exclusivement au bien-être quotidien de votre compagnon. Vous ne l’utilisez pas pour guérir, mais pour maintenir la forme. C’est une approche proactive, pas réactive.

Concrètement, cette enveloppe finance les actes que tout bon maître effectue déjà :

- vaccination annuelle et ses rappels

- La stérilisation ou la castration

- L’achat de produits antiparasitaires (puces, tiques) et de vermifuges

- Le détartrage préventif

- Parfois même les produits d’hygiène ou l’alimentation thérapeutique

Un calcul malin pour votre portefeuille et sa santé

On retrouve souvent ce bonus financier dans les contrats intermédiaires ou premium. C’est un véritable atout pour amortir des frais vétérinaires obligatoires et récurrents. Votre budget reste ainsi maîtrisé, sans mauvaise surprise en fin de mois.

Selon les assureurs, cette somme oscille généralement entre 30 et 150 euros par an. C’est une aide concrète pour financer l’achat de vermifuges et d’antiparasitaires indispensables au fil des saisons. Cela permet d’anticiper sereinement ces dépenses prévisibles.

D’ailleurs, certaines formules d’assurance complètes l’intègrent désormais systématiquement dans leurs offres. C’est souvent le signe d’une couverture de qualité.

Décrypter le contrat : les chiffres à ne jamais ignorer

Maintenant que le ‘quoi’ est clair, passons au ‘combien’. C’est là que le diable se cache souvent dans les détails du contrat.

Le taux de remboursement : le pourcentage qui change tout

Le taux de remboursement désigne la part exacte de la facture vétérinaire que l’assureur vous rendra. C’est le critère le plus direct pour juger la générosité réelle d’un contrat. Ne le négligez surtout pas.

Concrètement, les offres oscillent entre 50 % pour l’entrée de gamme et grimpent jusqu’à 100 % pour le top. Prenons un cas typique. Sur une facture de 200 €, un taux de 70 % vous assure 140 € remboursés.

Le plafond annuel : votre limite de sécurité

Le plafond d’indemnisation fixe la somme maximale que l’assurance débloquera pour votre animal sur une année complète. Une fois ce montant atteint, les remboursements s’arrêtent net pour tous les sinistres.

Les montants varient souvent de 1 000 € à plus de 2 000 € selon votre formule. Attention aux plafonds trop bas. Une seule chirurgie lourde ou une maladie chronique peut saturer cette limite.

La franchise : ce qui reste toujours à votre charge

La franchise représente le montant qui reste inévitablement à votre charge après l’intervention de l’assureur. Elle s’applique soit comme une somme fixe par acte, soit sous forme de pourcentage annuel.

Certaines formules premium suppriment totalement cette franchise, ce qui simplifie vos comptes. C’est plus cher, mais l’esprit est tranquille.

| Caractéristique | Formule Économique | Formule Essentielle | Formule Premium |

|---|---|---|---|

| Taux de remboursement | 50% – 60% | 70% – 80% | 90% – 100% |

| Plafond annuel | Environ 1 000 € | 1 500 € – 1 800 € | 2 000 € et plus |

| Franchise | Souvent présente (ex: 20%) | Faible ou absente | Absente |

| Forfait Prévention | Non inclus | Inclus (budget modéré) | Inclus (budget élevé) |

Les zones d’ombre : ce que les garanties ne couvrent (presque) jamais

Aussi bonne soit-elle, une mutuelle n’est pas un puits sans fond. Connaître les exclusions vous évitera bien des déceptions.

Les antécédents et maladies congénitales : le point de friction

Soyons directs : aucun assureur ne paie pour un souci antérieur à la signature. C’est la règle d’or des antécédents médicaux. Tout problème de santé déjà déclaré restera à votre charge.

Attention aussi aux maladies congénitales ou héréditaires, comme la dysplasie de la hanche. Elles sont très souvent exclues des contrats, car les assureurs considèrent ces risques comme inévitables pour certaines races.

La plupart des litiges avec les assurances viennent de là : une maladie déclarée après la souscription, mais dont les premiers signes étaient antérieurs. L’honnêteté est votre meilleure alliée.

Les délais de carence : la patience est de mise

Les délais de carence désignent cette période de latence juste après la signature du contrat. Durant ce laps de temps, aucune garantie ne s’applique. C’est une sécurité vitale pour l’assureur contre les souscriptions d’urgence.

Comptez généralement 48h pour un accident soudain. Pour une maladie, l’attente grimpe souvent entre 45 et 60 jours. Certaines chirurgies programmées demandent même plusieurs mois de patience avant remboursement.

Les autres exclusions courantes à connaître

Au-delà du passé médical, sachez qu’une liste d’actes reste quasi systématiquement non couverte par les garanties de base. C’est souvent là que le bât blesse pour le porte-monnaie.

- Les interventions de convenance ou esthétiques, comme la coupe de queue ou d’oreilles.

- Tous les frais liés à la gestation et la mise bas.

- Les accidents survenus lors d’activités interdites, type chasse ou compétitions.

- Sachez que les assureurs listent précisément ces cas dans leurs conditions générales.

Les services annexes qui font la différence

Au-delà du simple remboursement, les meilleures garanties vous accompagnent au quotidien. Ce sont ces ‘petits plus’ qui révèlent un vrai partenaire.

L’assistance 24/7 : un vétérinaire au bout du fil

Avoir un expert au bout du fil à 3h du matin, c’est devenu un standard indispensable. Cette assistance téléphonique permet d’obtenir un avis vétérinaire immédiat, de jour comme de nuit. Une option rassurante quand on panique pour rien… ou pour quelque chose de sérieux.

C’est l’outil parfait pour lever un doute sur une attitude bizarre ou une boiterie soudaine. Pire, si vous suspectez une intoxication alimentaire chez votre chat, ce service vous guide instantanément. On évite le stress inutile ou on fonce aux urgences si la situation l’exige vraiment.

L’aide en cas de coup dur : perte ou hospitalisation du maître

Les bons contrats ne s’arrêtent pas aux soins médicaux ; les services d’assistance protègent aussi le maître. En cas de fugue ou de vol, votre assureur finance souvent les frais d’annonce et vous aide activement dans les recherches. On se sent vraiment moins seul.

Un point souvent négligé, c’est votre propre santé. Si vous finissez à l’hôpital, qui s’occupe de Médor ? La prise en charge de la garde de l’animal est une garantie de sérénité absolue. L’assureur gère la logistique pendant que vous vous soignez tranquillement.

Bien choisir sa mutuelle animale exige de dépasser le simple comparatif tarifaire. Analysez les garanties réelles, le forfait prévention et les exclusions pour éviter les mauvaises surprises. Une couverture adaptée reste le meilleur investissement pour protéger la santé de votre compagnon tout en sécurisant durablement votre budget face aux imprévus.

FAQ

Quelles sont les garanties indispensables pour protéger mon animal ?

Le socle de toute bonne couverture repose sur la prise en charge des frais liés aux accidents et aux maladies. Cela inclut les consultations, les médicaments, les analyses, mais surtout les frais chirurgicaux et l’hospitalisation, qui représentent souvent les dépenses les plus lourdes en cas de coup dur.

Comment fonctionne concrètement la prise en charge par la mutuelle ?

Le fonctionnement est simple : vous avancez les frais chez le vétérinaire, puis vous transmettez la feuille de soins à votre assureur. Vous êtes ensuite remboursé selon le taux de remboursement choisi (de 50 % à 100 %), déduction faite de l’éventuelle franchise et dans la limite de votre plafond annuel.

Les vaccins et la prévention sont-ils remboursés par la mutuelle ?

Oui, c’est tout à fait possible si votre contrat inclut un forfait prévention. Contrairement aux garanties classiques pour les imprévus, il s’agit d’une somme allouée chaque année (souvent entre 30 et 150 €) pour financer les soins prévisibles comme la vaccination, les antiparasitaires ou la stérilisation.

Comment reconnaître la meilleure mutuelle au niveau des garanties ?

La meilleure offre n’est pas forcément la moins chère, mais celle qui limite les mauvaises surprises. Soyez très vigilant sur les délais de carence (la période d’attente avant d’être couvert), les exclusions liées aux antécédents médicaux et le montant de la franchise qui restera systématiquement à votre charge.