Ce qu’il faut retenir : au-delà du tarif mensuel, la qualité d’une assurance animale se joue sur les exclusions, les délais de carence et le type de franchise. Comprendre ces subtilités permet d’éviter les refus de prise en charge pour des pathologies antérieures ou héréditaires. Opter pour une franchise annuelle reste souvent le calcul le plus avantageux financièrement.

Vous pensez votre compagnon parfaitement protégé, mais savez-vous réellement lire un contrat assurance animaux pour déjouer les pièges qui risquent de vous laisser seul face à une facture vétérinaire exorbitante ? Au lieu de signer aveuglément, apprenez à identifier les mécanismes souvent invisibles, des exclusions sournoises aux franchises complexes, qui transforment parfois une couverture apparemment idéale en une simple coquille vide. Grâce à cette méthode d’analyse rigoureuse, vous maîtriserez enfin chaque ligne de votre engagement pour sécuriser durablement la santé de votre animal sans jamais sacrifier votre budget face aux imprévus.

- Les clauses qui piègent : décrypter les exclusions et les définitions

- Les délais de carence : quand votre assurance commence-t-elle vraiment ?

- La franchise, le point qui change tout sur votre remboursement

- Plafonds et taux de remboursement : combien toucherez-vous réellement ?

- Au-delà des chiffres : les détails pratiques du contrat

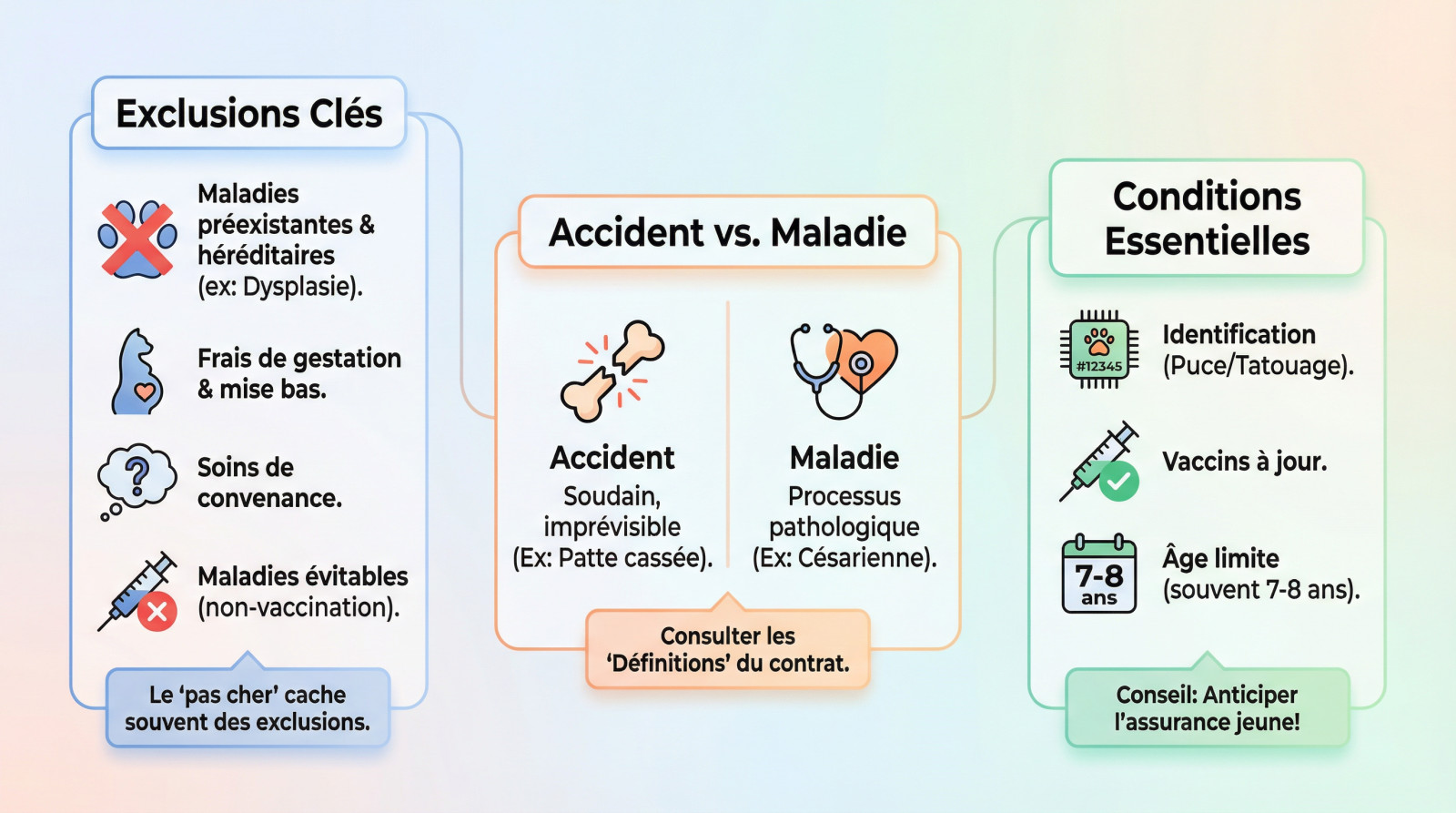

Les clauses qui piègent : décrypter les exclusions et les définitions

Ce qui n’est jamais couvert : maladies préexistantes et héréditaires

Votre premier réflexe doit être de traquer les exclusions dans le contrat. Une maladie préexistante désigne tout pépin de santé survenu avant la signature ou durant les délais de carence. C’est le refus de remboursement garanti.

Méfiez-vous des pathologies héréditaires ou congénitales, comme la dysplasie de la hanche. Même si vous ignoriez le problème à la souscription, la majorité des contrats les rejettent d’office. C’est un classique douloureux pour les propriétaires.

Un tarif mensuel trop bas dissimule souvent une liste d’exclusions interminable. Ne sacrifiez pas la couverture réelle.

- Exemples courants d’exclusions à vérifier : les maladies héréditaires et congénitales.

- frais liés à la gestation et la mise bas.

- Les soins de convenance (non médicalement justifiés).

- Les maladies qui auraient pu être évitées par la vaccination.

La différence subtile entre « accident » et « maladie »

Les assureurs jouent sur les mots avec une précision chirurgicale. Un accident se définit comme un événement soudain et imprévisible, type patte cassée. À l’inverse, une maladie relève d’un processus pathologique, souvent exclu des formules « accident ».

Prenons un cas concret qui fâche souvent. Une césarienne d’urgence n’est pas un « accident » mais une complication de la gestation, souvent exclue. Lisez le chapitre « Définitions » avant de signer quoi que ce soit.

Les conditions cachées : vaccins, identification et âge

Votre contrat ne vaut rien si l’animal n’est pas identifié par puce ou tatouage. De même, si ses vaccins sont à jour, l’assureur refusera de payer pour une maladie évitable. C’est une règle stricte.

L’âge limite de souscription est le couperet final. Passé 7 ou 8 ans, assurer votre compagnon devient un parcours du combattant. Anticipez, car la plupart des assureurs fixent une limite d’âge indépassable pour les nouveaux contrats.

Les délais de carence : quand votre assurance commence-t-elle vraiment ?

Maintenant que vous savez ce qui est potentiellement exclu, il faut comprendre QUAND votre couverture démarre réellement. C’est le rôle des délais de carence, une notion souvent source de frustration.

Le calendrier de vos garanties : accident, maladie, chirurgie

Le délai de carence correspond à cette période de latence post-souscription où vos garanties restent inactives malgré vos cotisations. C’est un mécanisme de défense pour l’assureur : il se protège contre les « effets d’aubaine » de propriétaires assurant un animal déjà malade.

Les durées varient considérablement selon la nature du risque. On observe souvent 48h pour un accident, contre 45 jours pour une maladie classique. Attention, pour des chirurgies spécifiques comme les ligaments croisés, l’attente peut atteindre 6 mois.

La bombe à retardement : un problème pendant la carence

Soyons directs : tout soin vétérinaire lié à un événement survenu durant cette période d’attente ne sera jamais remboursé. Vous devrez assumer l’intégralité de la facture, sans recours possible.

Le scénario catastrophe va plus loin : la pathologie déclarée est immédiatement classée comme « antériorité ». Résultat, elle sera exclue de votre couverture pour toujours, même une fois le délai de carence terminé.

Un problème de santé qui apparaît pendant le délai de carence est une bombe à retardement : il ne sera pas couvert et sera considéré comme une antériorité pour toute la vie de votre animal.

Peut-on négocier ou supprimer ces délais ?

Non, ne perdez pas votre temps : ces délais ne sont pas négociables avec le service client. Ils figurent noir sur blanc dans les conditions générales du contrat et s’appliquent à tous.

La seule stratégie viable est d’anticiper. Assurez votre compagnon quand il est jeune et en parfaite santé, bien avant d’avoir besoin de soins. C’est une démarche préventive indispensable pour éviter les pièges.

La franchise, le point qui change tout sur votre remboursement

Une fois les garanties actives, le remboursement n’est pas toujours total. Le diable se cache dans les détails, et le plus important est la franchise.

Comprendre le principe de la franchise

La franchise est la part qui reste à votre charge après le remboursement de l’assureur. C’est une participation obligatoire.

Elle peut être un montant fixe (ex: 30€) ou un pourcentage. Ce mode de calcul change tout : c’est souvent là que l’argent se perd si l’on n’y prend pas garde.

Les différents types de franchise et leur impact concret

On distingue trois types : annuelle, par acte, et par facture. Soyons clairs : la franchise annuelle est de loin la plus avantageuse.

La franchise par acte est prélevée sur chaque soin. Cela diminue drastiquement le remboursement des petites factures répétées. C’est un véritable piège financier.

Tableau comparatif pour y voir clair

Un exemple chiffré vaut mieux qu’un long discours pour saisir la différence. Le choix du contrat est décisif.

| Type de franchise | Calcul du remboursement | Montant remboursé | Reste à votre charge |

|---|---|---|---|

| Franchise annuelle de 75€ | (300€ * 80%) – 75€ | 165€ | 135€ (plus de franchise cette année) |

| Franchise de 20% par acte | 300€ * (80% – 20%) | 180€ | 120€ (déduite à CHAQUE facture) |

| Franchise fixe de 50€ par sinistre | (300€ * 80%) – 50€ | 190€ | 110€ (déduite par NOUVEAU problème) |

La franchise annuelle semble pénalisante au départ, mais devient vite rentable. Dès la seconde visite, elle ne s’applique plus, contrairement aux autres formules qui vous taxent à chaque passage. C’est un calcul indispensable.

Plafonds et taux de remboursement : combien toucherez-vous réellement ?

Après avoir déduit la franchise, le montant remboursé dépend de deux autres facteurs décisifs : le taux de prise en charge et le fameux plafond annuel.

Le plafond annuel de garantie : la limite à ne pas dépasser

Le plafond annuel correspond à la somme maximale que l’assureur s’engage à vous rembourser sur une année complète de contrat. C’est une limite financière absolue fixée par votre formule.

Ce plafond oscille généralement entre 1000€ et plus de 2500€ selon les offres. Une fois ce seuil atteint, plus aucun remboursement n’est possible jusqu’à la prochaine échéance du contrat, même si la garantie est de 100%.

Le taux de remboursement : 80 %, 90 %, 100 %… qu’est-ce que ça veut dire ?

Clarifions un point souvent mal compris : le taux de remboursement (ex: 80%) s’applique sur les frais réels et éligibles, après déduction de la franchise si elle est en pourcentage. Ce n’est pas un calcul sur la facture brute.

Méfiez-vous de l’attrait du « 100% ». Un contrat à 100% avec un petit plafond et une grosse franchise peut être bien moins intéressant qu’un contrat à 80% avec un plafond élevé et une franchise annuelle.

Les soins couverts : du forfait prévention aux interventions lourdes

Il faut distinguer les différentes formules proposées. Les contrats de base couvrent souvent uniquement l’accident et/ou la chirurgie, laissant les maladies du quotidien à votre charge.

Les formules plus complètes incluent les consultations classiques, les médicaments prescrits, les analyses et les examens divers.

- Formule basique (Accident seul)

- Formule intermédiaire (Accident + Maladie + Chirurgie)

- Formule premium (inclut en plus un forfait prévention pour vaccins, vermifuges, etc.)

Notez le cas particulier du forfait prévention, une somme annuelle allouée aux soins de routine, souvent disponible dans les offres premium. Comme il est donc sage de ne pas se fier uniquement au prix, vérifiez bien la présence de cette enveloppe.

Au-delà des chiffres : les détails pratiques du contrat

Un bon contrat n’est pas qu’une affaire de chiffres. Les aspects pratiques, comme les conditions de souscription ou de résiliation, pèsent tout autant pour votre tranquillité d’esprit.

La gestion des soins préventifs : vaccins, stérilisation et antiparasitaires

Les garanties classiques excluent souvent l’entretien courant. C’est là qu’intervient le forfait prévention, une cagnotte annuelle précieuse pour ces frais.

Cette somme finance les vaccins, un vermifuge pour votre chat ou un anti puce pour chat efficace. Un vrai plus pour lisser le budget santé annuel de votre compagnon.

Penser que l’assurance remplace la prévention est une erreur. Un animal non vacciné ou mal protégé contre les parasites peut se voir refuser une prise en charge pour une maladie évitable.

La résiliation du contrat : comment et quand s’en aller ?

Attention, la majorité des contrats fonctionnent par tacite reconduction. Pour partir, vous devez généralement agir à la date d’échéance annuelle, avec un préavis de deux mois.

Heureusement, après la première année, il est possible de résilier à tout moment, sans frais ni pénalités. Une liberté essentielle pour saisir une meilleure offre.

La check-list finale avant de signer

Avant de signer, voici les points critiques à valider pour éviter les mauvaises surprises.

- Ai-je lu la liste des exclusions ?

- Ai-je compris les délais de carence pour l’accident et la maladie ?

- Le type de franchise (annuelle, par acte) est-il clair ?

- Le plafond annuel est-il suffisant pour une grosse dépense ?

- Mon animal remplit-il toutes les conditions (âge, identification) ?

Ne restez pas dans le flou. Posez ces questions directement à l’assureur avant de vous engager.

Décrypter les conditions générales est indispensable pour choisir la bonne assurance. Au-delà du tarif, analysez scrupuleusement les exclusions, les franchises et les délais de carence. Une lecture attentive vous évitera bien des déconvenues financières et garantira à votre compagnon une protection réellement adaptée à ses besoins de santé sur le long terme.

FAQ

Comment fonctionne concrètement le remboursement d’une assurance animaux ?

Le fonctionnement est basé sur le remboursement différé et non sur le tiers payant. Vous devez d’abord régler la facture chez le vétérinaire, puis envoyer la feuille de soins et la facture acquittée à votre assureur. Le remboursement intervient ensuite selon le taux de votre formule (par exemple 80 %), après déduction de la franchise éventuelle et dans la limite du plafond annuel défini au contrat.

Quels sont les 5 éléments essentiels à vérifier dans le contrat ?

Pour éviter les mauvaises surprises, vous devez impérativement scruter ces cinq points dans les conditions générales : les exclusions (notamment les maladies héréditaires et antériorités), les délais de carence (période sans couverture), le type de franchise (annuelle ou par acte), le plafond annuel de remboursement et enfin le taux de prise en charge réel.

Que cache une prise en charge à 100 % pour une assurance chien ?

Une couverture à 100 % est séduisante, mais elle ne signifie pas « frais illimités ». Ce taux indique que l’assureur rembourse la totalité de la facture réelle, mais uniquement jusqu’à l’atteinte du plafond annuel de garantie (qui peut être bas, par exemple 1000 €). De plus, une franchise peut toujours être déduite de ce montant. Il est souvent préférable d’avoir un taux de 80 % avec un plafond élevé qu’un 100 % rapidement plafonné.

Comment interpréter le délai de carence et ses conséquences ?

Le délai de carence est la période de latence après la souscription durant laquelle vous payez mais n’êtes pas couvert. Il varie généralement de 48h pour un accident à 45 jours pour une maladie, voire 6 mois pour certaines chirurgies. Attention : tout problème de santé survenant durant ce délai sera considéré comme une « antériorité » et sera définitivement exclu des garanties futures.

Est-ce que l’assurance animaux vaut le coup malgré les exclusions ?

Oui, l’assurance est pertinente pour se prémunir contre les « coups durs » financiers (accidents graves, chirurgies imprévues) qui peuvent chiffrer très vite. Cependant, pour qu’elle vaille le coup, il est crucial de souscrire quand l’animal est jeune et en bonne santé, afin d’éviter que ses pathologies ne soient classées comme maladies préexistantes et donc exclues du contrat.

Quelles sont les différences entre les types de formules d’assurance ?

On distingue généralement trois niveaux : la formule « Accident » (économique) qui ne couvre que les blessures soudaines, la formule « Intermédiaire » qui ajoute la couverture des maladies, et la formule « Premium » ou « Intégrale ». Cette dernière inclut souvent un forfait prévention (vaccins, vermifuges) et propose les plafonds de remboursement les plus élevés, pouvant aller jusqu’à 2 500 € par an.