Ce qu’il faut retenir : l’optimisation des remboursements dépend d’un arbitrage précis entre franchise et plafond annuel pour équilibrer protection et budget. Ce calcul stratégique permet de couvrir les risques lourds sans surcoût inutile. La souscription précoce, idéalement avant douze mois, reste le levier indispensable pour contourner les exclusions liées aux maladies préexistantes et garantir une prise en charge optimale.

Est-il normal de redouter le montant final de la facture vétérinaire alors que vous versez déjà chaque mois une prime censée garantir la santé de votre compagnon ? Pour véritablement optimiser remboursement assurance animaux, vous devez impérativement ajuster les paramètres financiers de votre contrat, notamment en jouant habilement sur les niveaux de franchise et les plafonds d’indemnisation. Découvrez immédiatement les stratégies méconnues pour transformer votre couverture en un levier rentable et ne plus jamais laisser des centaines d’euros à votre charge par simple manque d’information technique.

- Les leviers de votre contrat : jouer avec la franchise et le plafond

- Décrypter les petites lignes : garanties, exclusions et délais de carence

- Le forfait prévention : votre allié pour les soins du quotidien

- Fluidifier les remboursements : du tiers payant à la gestion digitale

- La santé sur le long terme : la meilleure stratégie de remboursement

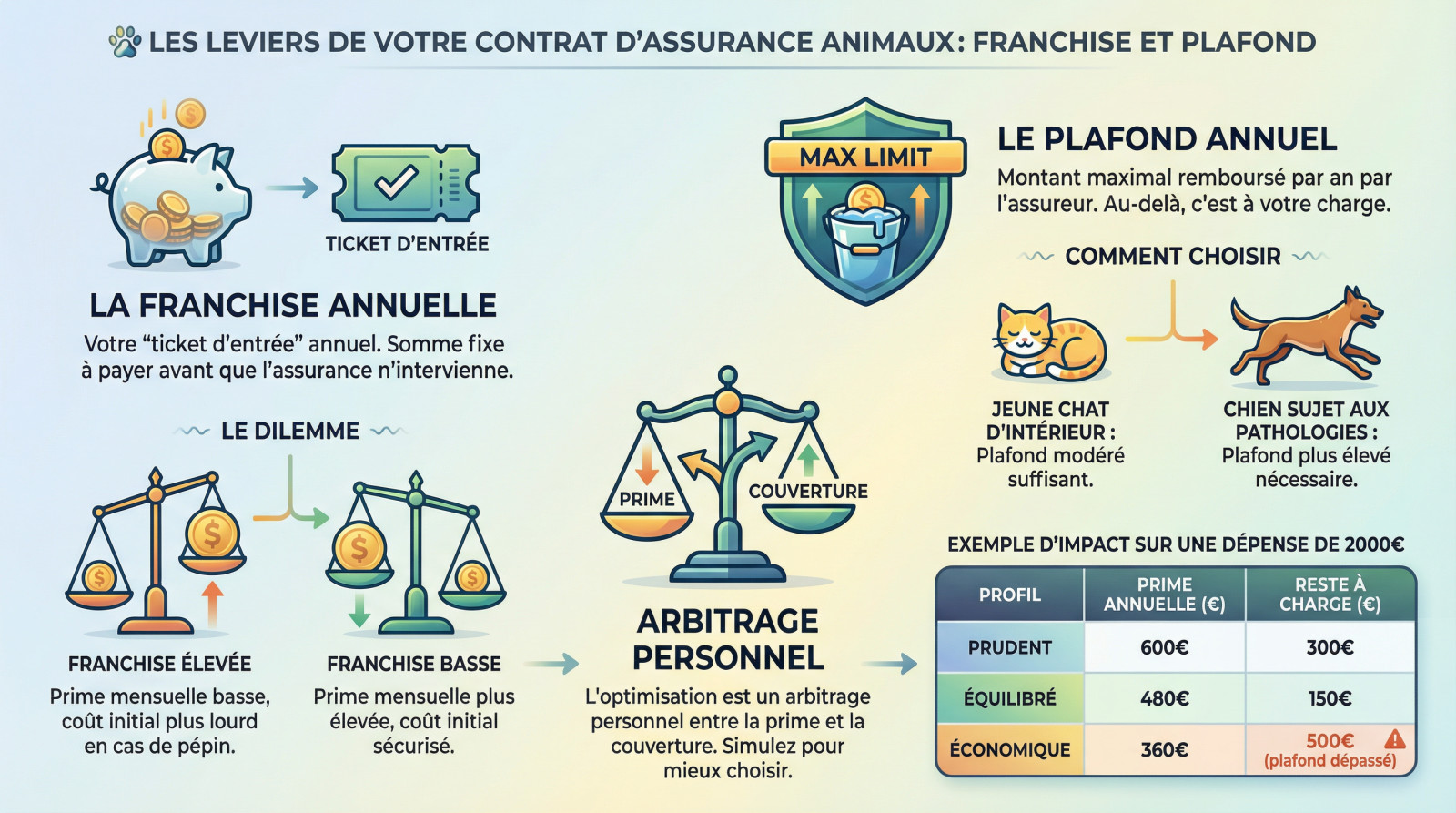

Les leviers de votre contrat : jouer avec la franchise et le plafond

La franchise : un pari calculé sur la santé de votre animal

La franchise annuelle agit comme un « ticket d’entrée » pour vos soins. C’est le montant fixe à payer de votre poche avant toute intervention de l’assureur. Tant que ce seuil n’est pas atteint, aucun remboursement n’est déclenché.

Le dilemme est simple. Une franchise élevée réduit votre cotisation mensuelle, mais augmente votre effort financier immédiat en cas de pépin. À l’inverse, une franchise basse sécurise le budget mais alourdit les mensualités. C’est un arbitrage personnel.

Le plafond annuel : ne pas voir trop grand, ni trop petit

Le plafond est la somme maximale que l’assurance versera sur une année, toutes dépenses confondues. Une fois ce montant atteint, le robinet se ferme : le reste est pour votre poche.

Choisissez selon la réalité du terrain. Un jeune chat d’intérieur n’a pas besoin du même plafond qu’un chien de race fragile sujet aux chirurgies. L’idée est de payer pour un risque réaliste, pas fantasmé.

L’art de l’équilibre : simuler pour mieux choisir

L’optimisation reste un arbitrage délicat entre prime mensuelle et couverture réelle. Il faut trouver l’équilibre financier qui vous convient.

Ce tableau illustre l’impact de vos choix. J’ai simulé trois profils pour une dépense de 2000€ afin de visualiser le coût final et le reste à charge réel.

| Profil de contrat | Coût annuel de la prime (estimation) | Reste à charge sur une dépense de 2000€ |

|---|---|---|

| Prudent (Franchise 300€ / Plafond 2500€) |

600€ | 300€ |

| Équilibré (Franchise 150€ / Plafond 2000€) |

480€ | 150€ |

| Économique (Franchise 0€ / Plafond 1500€) |

360€ | 500€ (car le plafond est dépassé) |

Décrypter les petites lignes : garanties, exclusions et délais de carence

Maintenant que les grands équilibres financiers sont posés, il faut s’attaquer au cœur du réacteur : ce qui est réellement couvert, et surtout, ce qui ne l’est pas.

Choisir la bonne formule : plus n’est pas toujours mieux

Les assureurs proposent généralement trois niveaux de garanties distincts sur le marché. La formule économique couvre l’accident seul, tandis que l’intermédiaire ajoute la maladie. Enfin, l’offre complète intègre souvent un forfait prévention.

Soyons pragmatiques : pour un animal jeune et robuste, une formule intermédiaire reste souvent le meilleur calcul financier. Inutile de payer le prix fort. La formule complète ne devient pertinente que si le forfait prévention est financièrement intéressant pour vous. Faites vos comptes.

Les exclusions, le vrai champ de mines de votre contrat

C’est ici que beaucoup se font piéger. Les maladies préexistantes, congénitales ou héréditaires figurent systématiquement sur la liste noire. Tout ce qui est déclaré avant la souscription ou lié à la race peut devenir un motif de non-remboursement. Lisez tout.

« Les contrats d’assurance santé animale sont souvent jugés complexes, notamment à cause des nombreuses exclusions pour maladies héréditaires, congénitales ou préexistantes, qui sont des sources fréquentes de litiges. »

Une thèse vétérinaire de 2024 le confirme : c’est un point de friction majeur. En cas de doute, un refus de remboursement par l’assurance animaux est toujours possible.

Le délai de carence : quand votre assurance ne vous couvre pas encore

Vous payez, mais vous n’êtes pas couvert. Le délai de carence est cette période post-souscription où certaines garanties, surtout la maladie, ne sont pas actives. C’est frustrant.

Les durées sont variables : comptez 48h pour un accident, mais souvent 45 jours pour la maladie ou 6 mois pour une chirurgie lourde. Il existe des contrats « sans carence », plus chers mais qui offrent une tranquillité d’esprit immédiate.

Le forfait prévention : votre allié pour les soins du quotidien

Au-delà des accidents et maladies, une part importante des frais vétérinaires est prévisible. C’est là que le forfait prévention entre en jeu, non pas comme une garantie, mais comme un outil d’optimisation.

Qu’est-ce que le forfait prévention et comment ça marche ?

C’est une enveloppe budgétaire annuelle spécifique. L’assureur vous l’alloue pour financer les soins d’entretien courants. Elle reste totalement indépendante des garanties liées aux maladies ou aux accidents imprévus.

Oubliez les remboursements calculés en pourcentage ici. Vous disposez d’une somme fixe, par exemple 100 euros par an. Vous dépensez ce montant comme bon vous semble pour l’hygiène. Une fois la cagnotte vide, les frais redeviennent à votre charge.

Utiliser le forfait stratégiquement pour un remboursement maximal

La vraie astuce réside dans l’anticipation pure. Sélectionnez un forfait dont le montant colle exactement à vos dépenses prévisibles. Faites ce calcul simple avant même de signer votre contrat.

Ces interventions pèsent lourd dans le budget annuel, mais elles peuvent devenir indolores financièrement avec une option bien calibrée. Soins typiquement couverts par le forfait prévention :

- Vaccins annuels

- Traitements anti-puces et vermifuges

- Stérilisation / Castration

- Détartrage

- Bilan de santé annuel

- Achat d’une alimentation thérapeutique

Le forfait prévention est-il toujours une bonne affaire ?

Attention au piège mathématique fréquent lors de la souscription. Le surcoût annuel de la cotisation doit impérativement rester inférieur au montant du forfait. Sinon, vous perdez bêtement de l’argent.

Prenons un exemple chiffré pour illustrer cette logique. Si un forfait de 80€ gonfle votre prime de 120€ par an, fuyez cette option. Mieux vaut payer directement un bon vermifuge pour chat avec la bonne posologie pour sa santé globale.

Fluidifier les remboursements : du tiers payant à la gestion digitale

Avoir une bonne couverture, c’est bien. Mais être remboursé vite et sans devoir avancer des sommes folles, c’est encore mieux. Parlons maintenant de la mécanique du remboursement.

L’option « sans avance de frais » : une optimisation de votre trésorerie

Le tiers payant animalier permet au vétérinaire d’être payé directement par l’assurance. C’est un mécanisme où vous ne réglez que le reste à charge immédiat. Cela inclut généralement la franchise et la part non remboursée. C’est une solution idéale pour gérer votre budget.

Ce système représente une optimisation de votre trésorerie, pas du taux de remboursement lui-même. Le montant final pris en charge reste strictement identique. Par contre, cela vous évite de devoir sortir 1500€ pour une chirurgie en urgence. C’est un filet de sécurité financière appréciable.

La feuille de soins : le document clé pour un remboursement rapide

La procédure classique impose de faire remplir la feuille de soins par le vétérinaire à chaque visite. Vous devez y joindre impérativement la facture détaillée des actes réalisés. Ensuite, vous envoyez le tout à l’assureur pour traitement. C’est la base administrative.

Un conseil d’expert : privilégiez les assureurs qui permettent une soumission 100% digitale via une photo ou un scan. Cette méthode moderne est nettement plus rapide et fiable que le courrier. Elle vise souvent un remboursement effectif en 48 à 72 heures.

Anticiper les problèmes pour un dossier sans accroc

La clarté est votre meilleure alliée pour éviter les rejets. Assurez-vous que la facture est parfaitement détaillée ligne par ligne. La feuille de soins doit être correctement remplie et signée par le praticien.

Une bonne gestion administrative transforme votre expérience de l’assurance.

Ne pas avoir à avancer des centaines, voire des milliers d’euros pour une urgence vétérinaire, voilà la vraie tranquillité d’esprit qu’apporte une bonne gestion des remboursements.

La santé sur le long terme : la meilleure stratégie de remboursement

Finalement, la façon la plus radicale d’optimiser ses remboursements… c’est de limiter le besoin d’y avoir recours. Un animal en bonne santé reste votre meilleur atout financier pour préserver votre budget.

Souscrire jeune : le meilleur investissement

Assurez votre compagnon dès ses deux ou trois mois, sans attendre. Les primes sont nettement plus basses à cet âge tendre et le resteront souvent. En souscrivant tôt, vous bloquez un tarif avantageux pour les années à venir.

L’avantage majeur réside dans l’absence de maladies considérées comme « préexistantes ». Vous partez d’une feuille blanche, ce qui maximise la couverture future et évite les exclusions frustrantes plus tard. C’est une information clé que même les professionnels vétérinaires tentent de diffuser.

La prévention active pour réduire les sinistres

Votre rôle de propriétaire est absolument déterminant ici. Une hygiène de vie irréprochable limite drastiquement les visites chez le vétérinaire et donc les déclarations de sinistre. Moins de pathologies signifie moins de dossiers à gérer, préservant ainsi votre plafond annuel.

Vos actions préventives au quotidien :

- Une alimentation de qualité et adaptée.

- Le respect du calendrier de vaccination et de vermifugation.

- Une lutte rigoureuse contre les parasites externes avec un bon anti puce pour chat.

- Une activité physique régulière pour maintenir son poids de forme.

Réévaluer son contrat au fil de la vie de l’animal

Ne laissez surtout pas votre contrat prendre la poussière. Les besoins d’un chiot diffèrent radicalement de ceux d’un chien senior. Il est souvent judicieux de revoir les termes de votre protection tous les deux ou trois ans. L’inertie coûte cher.

Avec l’âge, il devient pertinent d’augmenter le plafond ou de baisser la franchise pour anticiper des frais plus fréquents. C’est la dernière étape pour un remboursement vétérinaire optimisé sur toute une vie.

Optimiser ses remboursements ne se résume pas à choisir la prime la plus basse. C’est un arbitrage constant entre franchise, plafond et prévention active. En souscrivant jeune et en ajustant votre contrat aux besoins réels de l’animal, vous transformez votre assurance en un véritable levier financier pour sa santé durable.

FAQ

Est-ce qu’une assurance animaux vaut vraiment le coup financièrement ?

Absolument, si l’on considère le risque de dépenses imprévues. Bien que payer une cotisation mensuelle puisse sembler onéreux si votre animal est en bonne santé, l’assurance devient un levier financier indispensable en cas d’accident grave ou de maladie chronique. Une simple chirurgie peut coûter plus de 1000€ ; sans assurance, c’est une perte sèche, alors qu’avec un bon contrat, vous optimisez votre reste à charge.

Est-il toujours judicieux de déclarer un sinistre à son assurance ?

En règle générale, oui, mais il faut garder un œil sur votre franchise. Si le montant des soins est inférieur à votre franchise (qu’elle soit annuelle ou par acte), le remboursement sera nul. Cependant, déclarer l’acte peut être utile si vous avez une franchise annuelle déductible : cela permet d’entamer ce montant pour que les prochains soins soient, eux, remboursés.

Peut-on se faire rembourser des frais vétérinaires sans avoir souscrit d’assurance ?

Non, il n’existe pas de système de sécurité sociale pour les animaux permettant un remboursement sans contrat privé préalable. Sans assurance, l’intégralité des frais est à votre charge. La seule « optimisation » possible dans ce cas est de demander des facilités de paiement (paiement en plusieurs fois) à votre vétérinaire, mais cela ne réduit pas le coût final.

Quelle est la meilleure assurance pour optimiser ses remboursements ?

La « meilleure » assurance n’est pas forcément la plus chère, mais celle qui correspond au profil de risque de votre animal. Pour optimiser vos remboursements, privilégiez un contrat modulable où vous pouvez ajuster le plafond annuel et la franchise. Une formule intermédiaire est souvent le meilleur compromis pour un animal jeune, tandis qu’une formule complète avec un plafond élevé est préférable pour une race fragile.

Quel budget prévoir pour une assurance animaux performante ?

Le prix moyen varie énormément selon les garanties, allant d’une dizaine d’euros pour une couverture accident à plus de 50€ pour une formule complète. Pour optimiser votre budget, ne regardez pas que la prime mensuelle : une prime basse cache souvent une franchise élevée et un plafond bas, ce qui réduira drastiquement vos remboursements futurs. Il faut calculer le coût annuel global (primes + franchises estimées).

Quel est l’impact du délai de carence sur mes premiers remboursements ?

Le délai de carence est une période critique durant laquelle vous payez vos cotisations sans pouvoir être remboursé. Pour optimiser votre couverture, il est crucial de souscrire quand l’animal est jeune et en bonne santé, bien avant l’apparition de problèmes. Certains assureurs proposent des options pour réduire ce délai ou le supprimer sur présentation d’un certificat vétérinaire.

Quand peut-on résilier pour changer d’assurance et être mieux remboursé ?

Si vous constatez que votre taux de remboursement n’est plus adapté ou que les primes augmentent trop, vous pouvez résilier à l’échéance annuelle (généralement avec un préavis de 2 mois). Depuis la loi Hamon, après un an d’engagement, la résiliation est possible à tout moment. C’est un levier efficace pour faire jouer la concurrence et trouver un contrat offrant de meilleures garanties.