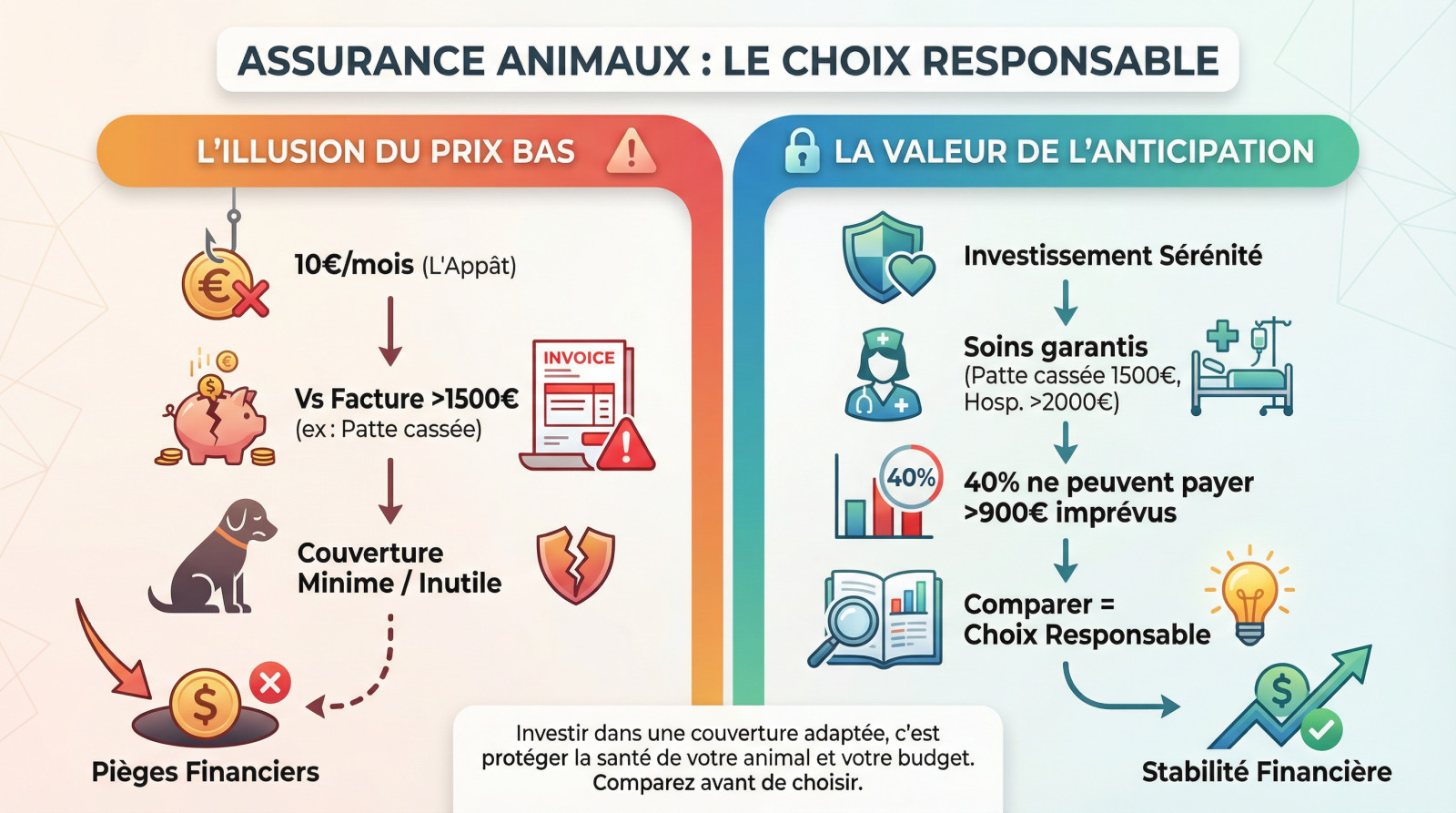

Ce qu’il faut retenir : au-delà du tarif mensuel, la comparaison des assurances permet surtout de débusquer les exclusions cachées et d’adapter la couverture à la race ou l’âge de l’animal. Cette vigilance offre une protection financière vitale, alors que 40 % des propriétaires se disent incapables de régler une facture vétérinaire imprévue supérieure à 900 euros.

Craindre de devoir renoncer aux soins de son compagnon faute de budget est une réalité terrifiante, pourtant signer un contrat à l’aveugle expose souvent aux mêmes conséquences désastreuses en cas de sinistre grave. C’est pourquoi il est impératif de comparer assurance animaux avec méthode pour dépasser les promesses marketing et identifier la couverture qui prendra réellement en charge les pathologies spécifiques de votre protégé. Nous décortiquons pour vous les mécanismes financiers et les clauses techniques précis qui font toute la différence entre une cotisation perdue et une véritable sécurité médicale à long terme.

- Pourquoi le premier prix est souvent le plus mauvais calcul

- Chaque animal est unique, son assurance doit l’être aussi

- Lire les petites lignes pour éviter les grosses déceptions

- S’engager sur le long terme : la stabilité du contrat en question

- Au-delà des accidents : pourquoi la prévention change tout

Pourquoi le premier prix est souvent le plus mauvais calcul

une étude récente le montre malheureusement trop bien.

une étude récente le montre malheureusement trop bien.

Anticiper pour ne pas avoir à faire un choix impossible

Parlons franchement de l’aspect émotionnel : le véritable drame, c’est de devoir arbitrer entre la survie de votre animal et votre équilibre bancaire. Comparer les offres en amont, c’est verrouiller votre sécurité pour ne jamais affronter cette décision déchirante au comptoir du vétérinaire.

L’assurance ne doit pas être vue comme une dépense à perte, mais comme un investissement dans la sérénité. C’est vous donner les moyens fermes d’offrir les meilleurs soins possibles, peu importe ce que le sort vous réserve.

Finalement, comparer est un acte de propriétaire responsable qui refuse de subir l’avenir.

Chaque animal est unique, son assurance doit l’être aussi

Mais l’aspect financier n’est que la partie visible de l’iceberg. Le vrai enjeu, c’est de trouver une protection qui colle parfaitement à VOTRE animal, et non à un standard. Une approche « taille unique » est une hérésie en matière de santé animale ; la comparaison est le seul moyen de trouver une couverture sur-mesure.

L’âge et la race : des points de départ non négociables

Un chiot n’a pas les mêmes besoins qu’un senior. De nombreux assureurs refusent d’ailleurs les animaux trop âgés. Il faut comparer pour trouver un contrat évolutif ou adapté dès le départ, quand l’animal est jeune.

Prenons les races. Un Bouledogue Français a des risques respiratoires que n’a pas un Border Collie. Seule la comparaison permet de voir quels assureurs couvrent ces fragilités spécifiques sans exclusions cachées.

Les avancées médicales ont augmenté l’espérance de vie, ce qui rend une couverture adaptée encore plus pertinente.

Sachez que les progrès de la médecine vétérinaire impactent directement les coûts de santé.

Son mode de vie et ses antécédents comptent énormément

Un chat d’appartement ne vit pas comme un chat qui sort. Les risques d’accidents ou de bagarres ne sont pas les mêmes. Une assurance basique peut suffire pour l’un, mais être inadaptée pour l’autre.

- Profil de l’animal à évaluer : sa race et ses prédispositions

- Son âge (chiot/chaton, adulte, senior)

- Son mode de vie (intérieur strict, accès à l’extérieur)

- Ses antécédents de santé (maladies chroniques, allergies)

Gare aux antécédents. La plupart des contrats excluent les maladies préexistantes. Comparer permet de trouver les rares assureurs qui pourraient couvrir une pathologie connue. C’est une question de transparence et d’honnêteté.

Pourquoi un contrat générique est une fausse bonne idée

Un contrat « standard » ne couvre que des besoins « standards ». Or, aucun animal n’est standard. Payer pour des garanties inutiles, comme l’assistance à l’étranger pour un chat qui ne quitte jamais la maison, est un gaspillage.

À l’inverse, un contrat qui omet une garantie essentielle pour votre animal, comme les maladies héréditaires, est un contrat inutile. Comparer, c’est faire le tri et ne payer que pour ce dont on a réellement besoin.

Lire les petites lignes pour éviter les grosses déceptions

Une fois que vous avez une idée du type de couverture qu’il vous faut, le vrai travail commence. C’est dans les détails du contrat que se cachent les bonnes et les très mauvaises surprises.

Le plafond de remboursement : la limite à ne jamais dépasser

Le plafond annuel fixe la somme maximale que l’assureur paiera sur un an. On pense souvent que 1000€ suffisent largement pour être tranquille. Pourtant, une seule chirurgie complexe peut engloutir ce montant instantanément. Vous vous retrouvez alors seul à payer.

Regarder les plafonds annuels permet de trier le bon grain de l’ivraie. C’est la seule barrière entre une assurance gadget et une vraie sécurité financière. Ne négligez pas ce détail.

La franchise et le taux de remboursement : ce qui reste vraiment à votre charge

La franchise correspond au montant fixe ou au pourcentage qui reste systématiquement à votre charge. L’assureur ne remboursera jamais cette partie.

Le taux de remboursement définit la part de la facture prise en charge après déduction de la franchise. C’est le calcul réel.

| Formule | Taux de remboursement | Franchise annuelle | Remboursement obtenu | Reste à votre charge |

|---|---|---|---|---|

| Économique | 50% | 150€ | 175€ | 325€ |

| Intermédiaire | 80% | 75€ | 340€ | 160€ |

| Premium | 100% | 0€ | 500€ | 0€ |

Ce tableau est un exemple. Les conditions varient énormément d’un assureur à l’autre, d’où l’intérêt de comparer.

Le délai de carence : quand votre assurance n’est pas encore active

Le délai de carence est cette période frustrante où vous cotisez sans être couvert. L’assureur se protège ainsi contre les souscriptions de dernière minute. Si un pépin arrive durant ce laps de temps, vous payez tout. C’est une règle stricte.

La durée de cette attente change radicalement d’un contrat à l’autre. Comptez quelques jours pour un accident, mais jusqu’à six mois pour certaines chirurgies. C’est souvent là que le bât blesse.

Comparer permet de dénicher les offres avec les carences les plus courtes. Vous protégez votre animal plus rapidement.

Connaître les frais vétérinaires moyens aide à comprendre l’urgence d’une couverture active. Ne laissez pas votre budget au hasard.

S’engager sur le long terme : la stabilité du contrat en question

Mais voir clair dans le contrat actuel ne suffit pas. Une assurance est un marathon, pas un sprint. Il faut se demander ce que deviendra ce contrat dans 5 ou 10 ans.

L’augmentation des cotisations avec l’âge : la mauvaise surprise

Beaucoup de propriétaires tombent dans le panneau : une prime attractive à la souscription qui s’envole dès que le chien ou le chat souffle ses bougies. Les assureurs ajustent souvent la note car le risque médical grimpe avec les années. Ce qui était abordable devient vite un gouffre financier.

C’est là que le tri s’impose. Comparer vous aide à repérer les compagnies garantissant une stabilité des prix ou celles qui plafonnent les hausses annuelles. C’est un détail technique qui change tout pour la gestion de votre budget futur.

Méfiez-vous aussi des couvertures qui s’effritent. Certains contrats réduisent les taux de remboursement quand l’animal vieillit, une pratique à débusquer immédiatement.

L’impact d’un sinistre sur votre contrat

Imaginez le scénario : votre compagnon subit une lourde opération. Après avoir déclaré ce pépin de santé, votre assureur peut-il résilier le contrat ou doubler la cotisation l’année suivante ? La réponse fait souvent froid dans le dos.

Vérifiez ce point noir avant de signer quoi que ce soit. Lire les petites lignes permet de privilégier les acteurs qui ne sanctionnent pas leurs clients pour avoir simplement utilisé leur couverture. La fidélité ne doit pas être à sens unique, surtout en cas de coup dur.

Choisir une assurance, c’est un engagement sur la vie de votre animal. Les mauvaises surprises dans les conditions de renouvellement peuvent vous laisser démuni au moment où vous en avez le plus besoin.

La « garantie à vie » : un argument de poids à vérifier

Avez-vous entendu parler de la « garantie à vie » ? C’est la promesse de couvrir votre protégé jusqu’à son dernier souffle, sans jamais baisser les prestations, tant que vous renouvelez le contrat. Pour beaucoup d’entre nous, c’est le Graal absolu de la protection animale.

Attention toutefois aux étiquettes marketing parfois trompeuses. Ce terme cache des réalités très disparates selon les mutuelles. Seule une comparaison approfondie des offres vous dira si cette promesse tient la route face aux évolutions tarifaires. C’est la seule façon de sécuriser l’avenir de votre animal sans vous ruiner.

Au-delà des accidents : pourquoi la prévention change tout

Le forfait prévention : un investissement pour sa santé au quotidien

Le forfait prévention fonctionne comme une cagnotte annuelle bien pratique. Elle rembourse les soins courants, hors accidents ou maladies imprévues. En gros, c’est de l’argent débloqué pour maintenir votre compagnon en pleine forme. Une aide précieuse pour le budget.

Attention, toutes les mutuelles ne proposent pas cette option. Il faut fouiller pour dénicher les contrats qui l’incluent vraiment. Le but est de voir si le montant alloué vaut le surcoût de la cotisation mensuelle. C’est un calcul à faire.

Stérilisation, vaccins, antiparasitaires : des actes qui peuvent être couverts

Imaginez ne plus payer plein pot pour les visites de routine. Ce budget finance des actes vétérinaires classiques ou des produits d’hygiène. C’est concret et ça soulage le porte-monnaie immédiatement.

Voici ce que vous pouvez souvent financer avec cette enveloppe dédiée :

- Vaccins annuels

- Achat de vermifuges et de produits anti-puces

- Stérilisation ou castration

- Détartrage

- Visite de santé annuelle

Mis bout à bout, ces frais pèsent lourd sur l’année. Avec un bon programme de vermifugation et de traitement anti-puces, la facture grimpe vite. L’assurance aide à lisser ces dépenses incompressibles. Votre trésorerie respire mieux ainsi.

Choisir une philosophie de soin, pas juste une couverture d’urgence

Il y a l’assurance « pompier » qui n’agit que quand la maison brûle. Et puis il y a celle qui joue le rôle de partenaire santé au quotidien. La seconde option accompagne vraiment le bien-être de l’animal. C’est une vision très différente.

Comparer les offres revient à interroger votre propre vision du soin. Quel type de propriétaire êtes-vous réellement ? Vous devez définir le niveau d’accompagnement souhaité pour votre fidèle ami.

Cela va même jusqu’à discuter des alternatives à la stérilisation chirurgicale avec votre vétérinaire. C’est ça, la vraie protection complète. On dépasse le simple remboursement pour toucher à la qualité de vie.

Ne choisissez pas une assurance au hasard. Comparer les offres est la seule méthode pour allier économies réelles et protection optimale adaptée à votre animal. En scrutant les détails du contrat, vous transformez une simple dépense en un véritable investissement pour la santé et le bien-être durable de votre compagnon.

FAQ

Existe-t-il une « meilleure » assurance universelle pour tous les animaux ?

Non, c’est une idée reçue qu’il faut oublier. La « meilleure » assurance est celle qui s’adapte parfaitement au profil spécifique de votre compagnon (âge, race, antécédents) et à votre budget. Un contrat idéal pour un jeune Labrador ne conviendra absolument pas à un chat Persan senior. C’est précisément pour cette raison que comparer les offres est indispensable pour dénicher le contrat sur-mesure plutôt qu’une formule standardisée.

Prendre une assurance animaux vaut-il vraiment le coup financièrement ?

Absolument, si l’on considère l’assurance comme une protection contre les coups durs et non comme un produit d’épargne. Une simple chirurgie suite à une fracture peut coûter jusqu’à 1500€, une somme difficile à sortir à l’improviste. L’assurance vous offre cette tranquillité d’esprit : vous n’aurez jamais à choisir entre la santé de votre animal et vos finances en cas d’accident grave ou de maladie longue.

Quel budget prévoir en moyenne pour assurer son chien ou son chat ?

Les tarifs varient énormément selon les garanties. En moyenne, comptez entre 7 et 20 € par mois pour un chat et entre 10 et 25 € pour un chien sur des formules basiques. Cependant, méfiez-vous des prix d’appel trop bas : ils cachent souvent des franchises élevées ou des plafonds de remboursement très bas. Il est crucial de regarder le rapport qualité-prix global lors de votre comparatif.

Comment repérer une compagnie d’assurance fiable lors du comparatif ?

La fiabilité se juge souvent sur la transparence et la stabilité du contrat dans le temps. Vérifiez attentivement les conditions d’augmentation des cotisations avec l’âge de l’animal et les exclusions de garanties. Une compagnie fiable est celle qui ne résilie pas votre contrat après un sinistre et qui affiche clairement ses délais de carence et ses franchises sans les dissimuler dans les petites lignes.

Quels critères prioriser pour bien choisir son assurance animal ?

Au-delà du prix mensuel, concentrez-vous sur trois piliers techniques : le taux de remboursement (ce qui est pris en charge), la franchise (ce qui reste à votre charge à chaque acte ou par an) et le plafond annuel (la limite maximale de remboursement). Ne négligez pas non plus le délai de carence, cette période durant laquelle vous payez mais n’êtes pas encore couvert, qui peut varier de quelques jours à plusieurs mois selon les assureurs.

La responsabilité civile suffit-elle pour couvrir mon animal ?

Non, il ne faut pas confondre les deux. La responsabilité civile (souvent incluse dans votre assurance habitation) couvre les dommages que votre animal pourrait causer à des tiers (morsure, bris d’objet). Elle ne prend absolument pas en charge les frais vétérinaires si votre animal tombe malade ou se blesse seul. Pour soigner votre compagnon, c’est bien une assurance santé animale qu’il faut souscrire.