Ce qu’il faut retenir : choisir une assurance chat exige d’équilibrer un fort taux de remboursement avec un plafond annuel élevé, tout en traquant les exclusions et délais de carence. Cette vigilance assure une protection financière réelle face aux imprévus, évitant les restes à charge prohibitifs lors d’une chirurgie pouvant atteindre 1 500 €.

Craignez-vous de voir vos remboursements refusés parce que vous avez omis de vérifier assurance chat sur des détails contractuels obscurs ? Notre article analyse pour vous les critères déterminants, du plafond annuel aux délais de carence, pour transformer un simple devis en véritable bouclier contre les imprévus. Découvrez les astuces d’experts pour éviter les mauvaises surprises et offrez enfin à votre animal la couverture santé qu’il mérite vraiment.

- Décortiquer les chiffres : ce qui impacte vraiment votre portefeuille

- Les garanties : que couvrent vraiment les « formules » ?

- Les conditions cachées du contrat : délais, âge et antécédents

- La paperasse et la validité du contrat : les points légaux à ne pas négliger

Décortiquer les chiffres : ce qui impacte vraiment votre portefeuille

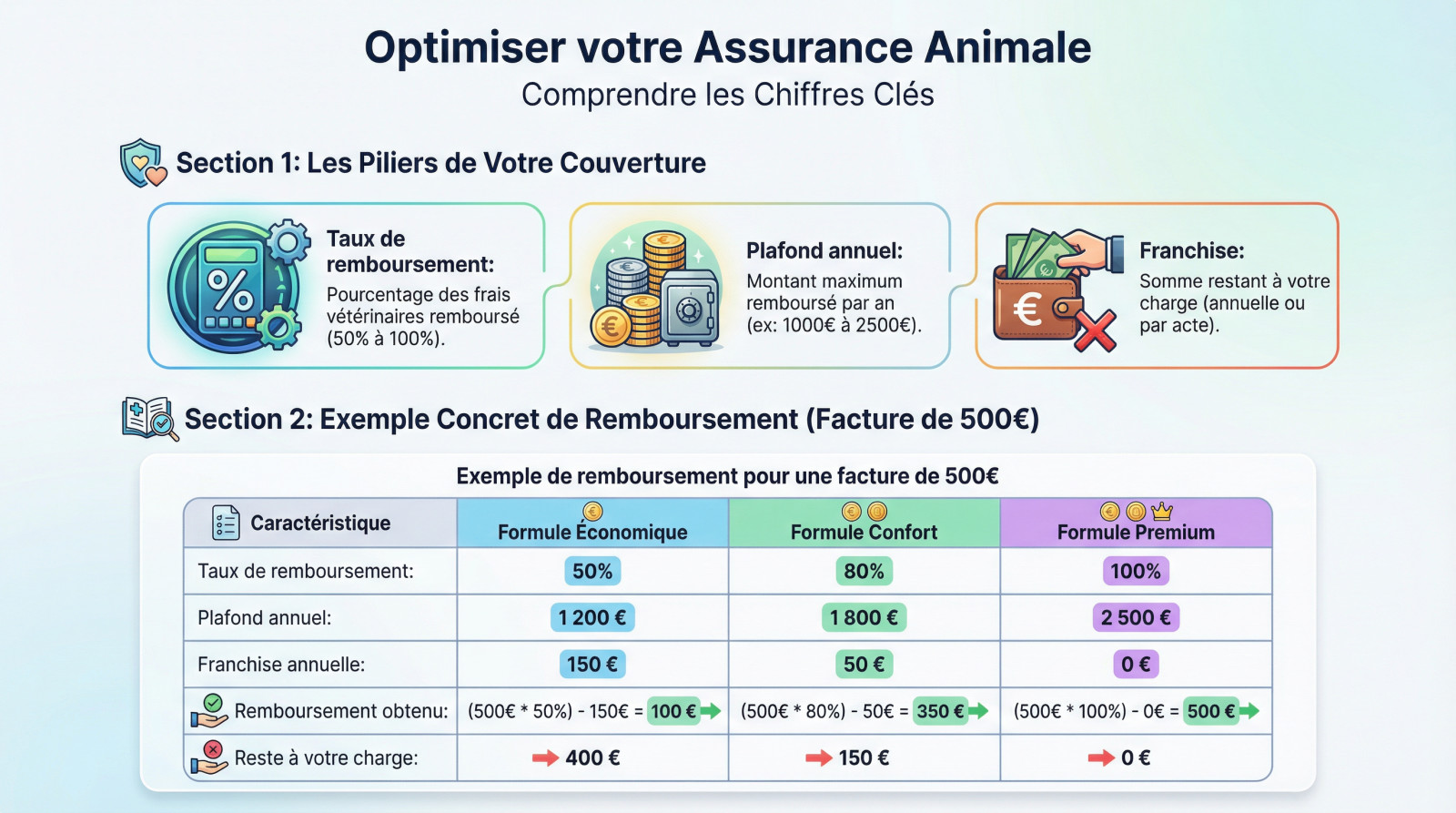

Le taux de remboursement et le plafond annuel : les deux piliers de votre couverture

Le taux de remboursement définit le pourcentage de la facture rendu par l’assureur, variant souvent de 50 % à 100 %.

Le plafond annuel fixe la limite. Un plafond de 1 000 € est vite atteint avec une chirurgie coûteuse.

Visez l’équilibre entre un bon taux et un plafond élevé pour une protection optimale.

La franchise : ce reste à charge qui peut tout changer

La franchise est la somme restant à votre charge. Une franchise annuelle est souvent plus économique qu’une franchise par acte.

Attention, une franchise basse fait généralement grimper le montant de votre cotisation mensuelle.

Le tableau ci-dessous illustre l’impact financier direct de ces trois éléments sur vos remboursements.

| Caractéristique | Formule Économique | Formule Confort | Formule Premium |

|---|---|---|---|

| Taux de remboursement | 50% | 80% | 100% |

| Plafond annuel | 1 200 € | 1 800 € | 2 500 € |

| Franchise annuelle | 150 € | 50 € | 0 € |

| Remboursement obtenu | (500€ * 50%) – 150€ = 100 € | (500€ * 80%) – 50€ = 350 € | (500€ * 100%) – 0€ = 500 € |

| Reste à votre charge | 400 € | 150 € | 0 € |

Les garanties : que couvrent vraiment les « formules » ?

Maintenant que les chiffres sont clairs, il faut regarder ce qu’ils couvrent concrètement. Car un bon taux de remboursement sur des garanties inutiles ne sert à rien.

Les soins de base : accident, maladie et chirurgie

Le cœur du contrat reste la prise en charge des imprévus. Vous devez absolument vérifier que l’assurance chat couvre les frais liés à un accident comme une fracture. La maladie soudaine doit aussi figurer au contrat. C’est la base.

La chirurgie représente souvent le poste le plus lourd financièrement. Assurez-vous que l’intervention et l’hospitalisation sont bien incluses. Les examens comme les radios ou les analyses de sang doivent suivre. Une facture de 1500 euros arrive vite.

Au-delà de l’urgence : la prévention est-elle incluse ?

Certaines formules intègrent un forfait prévention très utile. C’est une somme débloquée chaque année pour les soins courants. Cela soulage vraiment le budget quotidien.

Ce n’est pas un gadget commercial. Un programme solide incluant vermifuge et anti-puces ou les vaccins change la donne. Même la stérilisation est parfois prise en charge. C’est de l’argent récupéré directement.

- Les vaccins annuels

- Les traitements antiparasitaires (puces, tiques, vers)

- La stérilisation ou la castration

- Un bilan de santé annuel

Les fameuses exclusions de garantie : la partie à lire à la loupe

Les exclusions de garantie causent la majorité des litiges. Ce sont les situations où l’assureur refuse de payer. Lisez cette section avant de signer quoi que ce soit. C’est là que se joue votre tranquillité.

Gare aux maladies génétiques souvent exclues d’office. Les soins dentaires sont rarement couverts sauf accident. Une intoxication par négligence peut aussi bloquer le remboursement.

Les conditions cachées du contrat : délais, âge et antécédents

Au-delà des garanties, méfiez-vous du timing et de l’éligibilité. Ces clauses techniques peuvent tout simplement invalider vos remboursements.

Le délai de carence : quand votre assurance devient-elle active ?

Le délai de carence est cette période frustrante où vous payez sans être couvert. C’est une sécurité pour l’assureur.

Ce délai varie : quasi immédiat pour l’accident, il dépasse souvent un mois pour la maladie.

Pour une chirurgie liée à une maladie, l’attente peut atteindre 6 mois. Vérifiez impérativement ces délais sur le contrat d’assurance chat pour savoir quand vous êtes protégé.

- Accident : souvent entre 48h et 15 jours.

- Maladie : généralement entre 30 et 60 jours.

- Chirurgie (suite à maladie) : peut aller jusqu’à 180 jours.

L’âge et les antécédents de votre chat : les critères qui peuvent bloquer

Vérifiez les limites d’âge. La majorité des assureurs refusent les chatons de moins de 3 mois ou les seniors de plus de 8 ans.

L’idéal est d’assurer votre chat jeune. Une fois couvert, il le reste généralement à vie, peu importe son vieillissement.

Omettre une maladie ou un symptôme antérieur à la souscription, même involontairement, peut être considéré comme une fausse déclaration et entraîner l’annulation de toutes vos garanties.

Enfin, les antécédents médicaux : toute pathologie antérieure à la signature est exclue. La transparence reste vitale pour éviter la nullité du contrat.

La paperasse et la validité du contrat : les points légaux à ne pas négliger

L’identification de votre chat : une obligation légale avant tout

En France, l’identification par puce électronique ou tatouage est une obligation légale stricte. Sans cette formalité administrative, il est impossible de souscrire une assurance santé pour votre animal.

C’est la seule façon de lier juridiquement le contrat à votre chat. Cette traçabilité constitue une sécurité indispensable, tant pour vous que pour l’assureur.

Préparez en amont les documents officiels pour fluidifier votre adhésion. Présenter ces pièces prouve immédiatement que votre situation est en règle et accélère le processus.

- La preuve d’identification (numéro de puce ou de tatouage)

- carnet de vaccination à jour

- Parfois, un certificat de bonne santé récent établi par un vétérinaire

Les éléments qui prouvent la fiabilité d’un contrat

Pour éviter les pièges, assurez-vous que le document comporte toutes les mentions légales obligatoires. Ne signez jamais un contrat qui semble incomplet ou flou.

Un contrat d’assurance valide doit toujours mentionner clairement le nom de l’assureur, les garanties précises, les exclusions, et les modalités de résiliation. L’absence d’un de ces points est un signal d’alarme.

Vérifiez la réputation de la société et consultez les avis clients. Je vous conseille d’appeler le service client avant de signer : c’est souvent le meilleur test de fiabilité.

Enfin, contrôlez les procédures en cas de déménagement ou de changement de vétérinaire. Un contrat sérieux doit anticiper ces évolutions de vie sans complexité inutile.

Souscrire une assurance chat ne s’improvise pas. Pour protéger efficacement votre félin et votre budget, analysez chaque clause : taux, franchises et délais de carence sont décisifs. Une comparaison attentive des devis vous évitera les frais imprévus, garantissant ainsi les meilleurs soins à votre compagnon tout au long de sa vie.

FAQ

Comment s’assurer de la fiabilité d’une assurance pour chat ?

Pour vérifier le sérieux d’un assureur, commencez par contrôler les mentions légales du contrat : le nom de la compagnie, son adresse et ses coordonnées doivent être clairement identifiés. Il est également crucial de consulter les avis vérifiés d’autres propriétaires et de s’assurer que la compagnie est une société connue et solvable.

Une assurance fiable se distingue par la transparence de ses conditions générales, notamment sur les exclusions de garanties et les procédures de résiliation. Fuyez les offres qui restent floues sur les plafonds de remboursement ou qui ne détaillent pas précisément les cas de non-prise en charge.

Quels critères définissent la meilleure assurance pour votre chat ?

La meilleure assurance n’est pas forcément la moins chère, mais celle qui offre l’équilibre optimal entre le taux de remboursement (viser 80 % à 100 %) et le plafond annuel (idéalement supérieur à 1 500 € pour couvrir les chirurgies). La franchise doit rester raisonnable pour ne pas alourdir votre reste à charge à chaque visite chez le vétérinaire.

Il est essentiel de comparer les offres en fonction du profil de votre animal. Par exemple, pour un chat de race ou âgé, privilégiez une formule avec un plafond élevé comme celles proposées par certains assureurs spécialisés, tandis que pour un chat jeune sans antécédents, une formule intermédiaire peut suffire.

Est-il possible de trouver une assurance chat sans délai de carence ?

Trouver une assurance sans aucun délai de carence est extrêmement rare, car ce mécanisme protège les assureurs contre les souscriptions abusives face à une maladie déjà déclarée. Toutefois, certaines compagnies peuvent réduire ce délai, notamment pour la maladie, si vous fournissez un certificat de bonne santé récent établi par votre vétérinaire.

En général, le délai est très court pour les accidents (souvent 48 heures), mais il reste incontournable pour la maladie. Méfiez-vous des offres promettant une couverture immédiate totale sans conditions strictes, car elles cachent souvent des exclusions importantes ou des tarifs prohibitifs.

Quel est le délai de carence moyen appliqué pour les soins vétérinaires ?

Les délais varient considérablement selon la nature du sinistre. Pour un accident, la couverture s’active généralement sous 48 heures à 15 jours. En revanche, pour une maladie, il faut souvent patienter entre 30 et 60 jours après la signature du contrat avant de pouvoir prétendre à un remboursement.

Attention aux délais spécifiques pour les chirurgies lourdes consécutives à une maladie, qui peuvent s’étendre jusqu’à 6 mois. Il est impératif de vérifier ces temporalités dans les conditions générales pour ne pas vous retrouver à payer des frais onéreux durant les premiers mois du contrat.

Quels éléments obligatoires garantissent la validité du contrat d’assurance ?

Un contrat d’assurance valide doit impérativement mentionner l’identité précise des parties (l’assureur et le souscripteur) ainsi que la description détaillée du risque couvert, c’est-à-dire l’animal identifié par sa puce ou son tatouage. L’absence d’identification claire de l’animal rend le contrat inopérant.

Le document doit également stipuler clairement le montant de la prime d’assurance, la date d’effet du contrat, ainsi que la durée de l’engagement et les conditions de résiliation. Vérifiez toujours la présence des exclusions de garantie, qui doivent être formelles et limitées pour être valables légalement.

Pourquoi l’identification par puce est-elle indispensable pour l’assurance ?

L’identification de votre chat, par puce électronique ou tatouage, est une obligation légale en France et une condition sine qua non pour souscrire une assurance santé. Sans ce numéro unique, l’assureur ne peut pas lier le contrat à l’animal de manière certaine, ce qui invaliderait toute demande de remboursement.

Avant de souscrire, vérifiez que les informations liées à la puce sont à jour. Lors de la souscription, ce numéro vous sera demandé, souvent accompagné d’un certificat de bonne santé ou du carnet de vaccination pour prouver l’éligibilité de votre compagnon.

[…] ici que se cachent souvent les mauvaises surprises. Il faut bien décortiquer les pièges cachés des contrats d’assurance pour éviter les déceptions au moment de payer la […]