L’essentiel à retenir : la garantie chirurgie englobe l’opération, l’anesthésie et l’hospitalisation, mais la prise en charge des interventions liées aux maladies nécessite souvent une formule supérieure. Vérifier les délais de carence et le plafond annuel est indispensable pour éviter un reste à charge sur des factures pouvant grimper à 1500€.

Une simple fracture ou une tumeur soudaine peut engendrer des frais exorbitants, mais votre contrat d’assurance animaux chirurgie vous protège-t-il vraiment contre ces dépenses imprévues qui dépassent souvent le millier d’euros ? Au lieu de subir l’incertitude, ce dossier analyse en détail l’étendue réelle des garanties chirurgicales, en distinguant clairement la prise en charge des accidents de celle des maladies pour éviter toute déconvenue au moment critique. Nous vous révélons les critères précis, du délai de carence aux frais annexes, pour sélectionner la formule qui garantira les meilleurs soins à votre compagnon tout en préservant votre budget face aux coups durs.

- Assurance animaux et chirurgie : les garanties essentielles décodées

- Décoder le contrat : plafonds, taux et franchises expliqués

- Les pièges à éviter : délais de carence et exclusions

- Au-delà de l’opération : soins complexes et liberté de choix

- Choisir sa formule d’assurance chirurgie : les clés pour décider

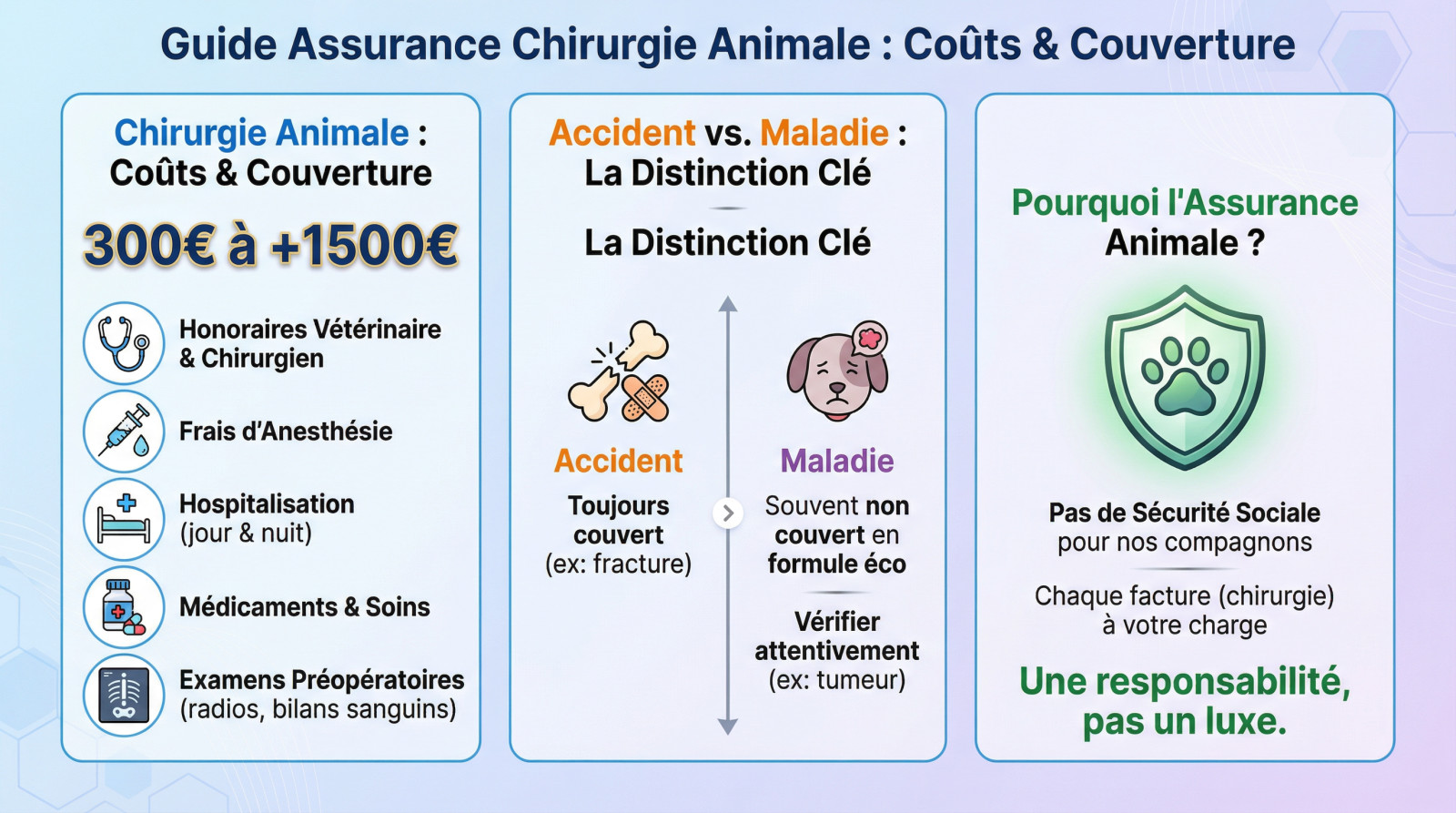

Assurance animaux et chirurgie : les garanties essentielles décodées

La couverture chirurgicale : bien plus que l’opération

Une garantie chirurgie ne paie pas juste l’acte du vétérinaire. Les factures grimpent vite, car les frais réels peuvent varier de 300€ à 1500€ pour une intervention. Regardez bien les détails du contrat. C’est votre portefeuille qui est en jeu.

Voici les postes de dépenses précis que votre assureur doit normalement prendre en charge sur la facture finale. Vérifiez ces lignes.

- Les honoraires du vétérinaire et du chirurgien.

- Les frais liés à l’anesthésie.

- Le coût de l’hospitalisation (jour et nuit).

- Les médicaments et soins administrés durant le séjour en clinique.

- Les analyses et examens préopératoires (radios, bilans sanguins).

Accident ou maladie : une distinction fondamentale

La quasi-totalité des contrats rembourse la chirurgie suite à un accident grave. C’est le socle minimum de protection. Vous êtes couvert si votre chien se casse une patte ou subit un traumatisme.

Pourtant, la prise en charge d’une chirurgie suite à une maladie est souvent exclue des formules basiques. Une tumeur ou une occlusion intestinale peut vous coûter très cher. C’est un piège classique.

Ne signez rien sans avoir validé ce point précis. C’est la différence entre être remboursé ou payer seul.

L’absence de « sécurité sociale » pour nos compagnons

On oublie trop souvent que nos animaux n’ont pas de carte Vitale ni de système solidaire. Chaque intervention chirurgicale reste entièrement à votre charge exclusive, sans exception. Une bonne assurance animaux devient alors un filet de sécurité financière indispensable.

Contrairement à nous, nos compagnons à quatre pattes ne bénéficient d’aucun régime obligatoire. Prévoir une solution pour les coups durs n’est pas un luxe, c’est une responsabilité.

Décoder le contrat : plafonds, taux et franchises expliqués

Maintenant que l’on sait ce qui est potentiellement couvert, il faut comprendre comment ça l’est. Car entre la promesse de couverture et le remboursement final, il y a trois notions à maîtriser.

Le taux de remboursement : le pourcentage qui change tout

Le taux de remboursement définit le pourcentage des frais réels que l’assureur va prendre en charge. Ce taux oscille généralement entre 70 % et 100 % selon la formule choisie au départ.

Un taux de 80 % sur une chirurgie à 1 000 € laisse 200 € à votre charge. Ce montant s’applique avant même de parler de franchise. C’est un calcul essentiel.

Le plafond annuel : la limite à ne pas oublier

Le plafond annuel de remboursement fixe le montant maximum que l’assurance vous remboursera sur une année. Une fois cette limite atteinte, les frais suivants sont pour vous.

Les plafonds varient souvent de 1 400 € à 2 500 €. Une lourde chirurgie peut atteindre ce sommet très vite, vous privant de couverture pour le reste de l’année.

Franchise et seuil d’intervention : ce qui reste à votre charge

La franchise constitue une somme fixe ou un pourcentage qui reste systématiquement à votre charge sur chaque facture. Elle réduit mécaniquement le montant final que vous recevez.

Le « seuil de déclenchement » est une variante où l’assurance n’intervient qu’au-delà d’un certain montant de frais. Si la facture est inférieure, vous ne touchez rien.

| Caractéristique du contrat | Formule Économique | Formule Confort |

|---|---|---|

| Taux de remboursement | 70% | 80% |

| Franchise annuelle | 150 € | 0 € |

| Calcul du remboursement | (1200€ * 70%) – 150€ | 1200€ * 80% |

| Montant remboursé | 690 € | 960 € |

| Reste à charge | 510 € | 240 € |

Les pièges à éviter : délais de carence et exclusions

Les chiffres sont importants, mais les conditions écrites en tout petit le sont tout autant. Avant de signer, certaines clauses méritent toute votre attention.

Le délai de carence : quand votre couverture devient-elle active ?

Le délai de carence est la période suivant la souscription durant laquelle les garanties ne s’appliquent pas encore. Vous cotisez, mais aucun remboursement n’est possible. C’est un temps mort incontournable.

Ce délai varie selon la cause. Pour un accident, c’est très court, souvent 48h. Pour une maladie chirurgicale, l’attente grimpe jusqu’à 6 mois. C’est une protection pour l’assureur.

Impossible donc d’assurer un animal pour une opération déjà planifiée. L’assurance ne couvre que l’imprévu.

Les exclusions de garantie : ce qui n’est (presque) jamais couvert

Chaque contrat a ses exclusions. Il est impératif de les lire, car c’est souvent là que se cachent les mauvaises surprises financières.

Les actes de confort ne sont pas des soins curatifs. La stérilisation n’est généralement pas prise en charge, sauf via un forfait prévention. Pensez aux alternatives à la stérilisation chirurgicale si ce coût vous inquiète.

Voici les situations que la majorité des assureurs refusent de couvrir :

- Les maladies ou accidents survenus avant la souscription (maladies préexistantes).

- frais liés à la gestation et à la mise bas.

- Les chirurgies de convenance (stérilisation) ou esthétiques.

- Les soins préventifs comme le détartrage ou les vaccins.

Le cas des maladies préexistantes et héréditaires

Toute maladie préexistante diagnostiquée ou visible avant la souscription est systématiquement exclue des remboursements. Si les symptômes étaient là avant, l’assureur ne paiera pas. L’honnêteté lors de la déclaration est primordiale.

Un contrat d’assurance est un pacte de confiance. Dissimuler un problème de santé antérieur mène presque toujours à un refus de remboursement au moment où l’on en a le plus besoin.

Au-delà de l’opération : soins complexes et liberté de choix

La prise en charge des soins post-opératoires

L’intervention chirurgicale n’est souvent que le début du parcours. La convalescence peut s’avérer longue et surtout très coûteuse pour votre portefeuille. Pensez à la rééducation fonctionnelle, aux visites de contrôle indispensables ou aux médicaments post-opératoires qui s’accumulent vite sur la facture.

Heureusement, les bonnes formules d’assurance animaux chirurgie incluent ces soins spécifiques dans le cadre du sinistre initial. Il faut toutefois vérifier si c’est bien le cas et sous quelles conditions précises, notamment les limites de temps ou les plafonds de montant.

Chirurgies répétées et maladies chroniques

Abordons maintenant un cas de figure qui fâche : les maladies chroniques comme la dysplasie ou les problèmes cardiaques. Ces pathologies lourdes nécessitent parfois plusieurs interventions au fil des ans. C’est un point technique souvent négligé par les propriétaires lors de la souscription.

C’est d’autant plus vrai que l’espérance de vie des animaux a augmenté grâce aux progrès vétérinaires constants. Vérifier si le contrat continue de couvrir une pathologie après une première opération est donc une bonne pratique pour éviter les déconvenues financières futures.

Le libre choix du vétérinaire : un avantage non négligeable

Rassurez-vous tout de suite : la grande majorité des assurances en France permettent le libre choix du vétérinaire. Vous pouvez donc aller chez votre praticien habituel ou consulter un spécialiste recommandé sans craindre un refus de remboursement de la part de votre assureur.

C’est un gage de confiance indispensable pour les maîtres. Après tout, personne ne veut se voir imposer un chirurgien inconnu pour une opération délicate sur son fidèle compagnon.

Choisir sa formule d’assurance chirurgie : les clés pour décider

Formule de base ou complète : quel niveau de sécurité ?

Soyons directs : la formule de base assure souvent le minimum syndical. Elle couvre généralement la chirurgie accidentelle, mais ignore souvent la maladie, avec un plafond de remboursement assez bas. C’est une sécurité, oui, mais elle reste limitée face aux gros pépins.

La formule complète, elle, vise la tranquillité d’esprit absolue. Elle inclut la maladie, propose un taux de remboursement de 80 % ou plus, un plafond élevé et peu de franchise. C’est clairement le choix de la sérénité pour votre budget.

Adapter le contrat à votre animal

Regardez bien votre protégé : sa race, son âge et son quotidien doivent guider votre choix. Un chien de chasse intrépide ne court pas les mêmes dangers qu’un chat d’intérieur calme. Le risque n’est tout simplement pas le même.

Certaines races ont des prédispositions connues nécessitant souvent une chirurgie, comme la dysplasie ou les soucis respiratoires. Anticiper ces besoins spécifiques est la meilleure approche pour éviter de devoir assumer seul des frais astronomiques.

Les questions à se poser avant de signer

Pour y voir clair, rien ne vaut une check-list personnelle et rigoureuse. Voici les points exacts à vérifier avant de vous engager.

Comparer les offres reste la meilleure défense contre les mauvaises surprises financières. Pour aller plus loin et faire le tri efficacement, je vous recommande d’utiliser notre comparatif d’assurances animaux.

- La chirurgie pour maladie est-elle bien couverte ?

- Quel est le trio taux / plafond / franchise proposé ?

- Combien de temps dure le délai de carence pour la chirurgie ?

- Les soins post-opératoires sont-ils inclus dans le forfait ?

- Quelles sont les principales exclusions qui me concernent ?

Souscrire une assurance animaux incluant une garantie chirurgie solide est essentiel pour protéger votre budget. Face aux coûts élevés des opérations, choisir un contrat adapté, couvrant accidents et maladies, assure une réelle tranquillité d’esprit. Comparez attentivement les offres pour garantir à votre compagnon l’accès aux meilleurs soins vétérinaires en toutes circonstances.

FAQ

Quels frais de chirurgie sont réellement couverts par l’assurance animaux ?

La prise en charge dépend de l’origine de l’intervention. La majorité des contrats couvre la chirurgie suite à un accident dès les formules de base. En revanche, pour une chirurgie liée à une maladie (tumeur, occlusion…), il faut souvent souscrire à une formule intermédiaire ou premium (comme les offres Confort ou Sérénité). La garantie englobe généralement les honoraires du chirurgien, l’anesthésie, les frais d’hospitalisation ainsi que les examens préopératoires et les soins post-opératoires, sous réserve des exclusions contractuelles.

L’assurance est-elle rentable face au coût d’une opération vétérinaire ?

Compte tenu des tarifs vétérinaires, qui peuvent osciller entre 300 € et plus de 1 500 € pour des interventions complexes (orthopédie, tissus mous), l’assurance s’avère souvent indispensable. Sans sécurité sociale pour les animaux, le propriétaire assume 100 % de la facture. Une mutuelle permet de récupérer entre 70 % et 100 % des frais engagés, ce qui amortit considérablement le choc financier d’un sinistre imprévu, rendant la cotisation mensuelle vite rentabilisée en cas de « coup dur ».

Existe-t-il une formule qui rembourse intégralement les chirurgies ?

Si certaines formules Premium affichent un taux de remboursement de 100 %, la prise en charge n’est jamais totalement illimitée. Il faut toujours tenir compte de la franchise (somme restant à votre charge par acte ou par an) et surtout du plafond annuel de remboursement (souvent situé entre 1 500 € et 2 500 €). De plus, les délais de carence (période d’attente après souscription, pouvant aller jusqu’à 6 mois pour une chirurgie maladie) empêchent le remboursement immédiat d’une pathologie déclarée juste après la signature.

Quels critères vérifier pour bien assurer son animal en cas de chirurgie ?

Au-delà du prix, portez une attention particulière au délai de carence spécifique à la chirurgie (souvent plus long que pour les soins courants). Vérifiez également si les maladies héréditaires ou congénitales (comme la dysplasie) sont exclues, ce qui est fréquent. Enfin, analysez le niveau de la franchise et assurez-vous que le plafond annuel est suffisant pour couvrir une intervention majeure et les éventuelles complications.