L’essentiel à retenir : face à l’augmentation constante des frais vétérinaires non réglementés, l’assurance santé animale devient indispensable pour garantir les meilleurs soins sans mettre en péril l’équilibre budgétaire. Cette protection transforme des dépenses imprévisibles en sérénité financière. Alors que seulement 7 % des animaux sont couverts en France, comparer minutieusement les taux, délais de carence et exclusions s’avère crucial pour choisir le bon contrat.

Face à l’augmentation brutale des frais vétérinaires, trouver la meilleure assurance animaux est désormais indispensable pour ne jamais avoir à choisir entre votre budget et la survie de votre fidèle compagnon. Ce dossier complet examine en toute transparence les mécanismes des contrats de santé pour vous permettre de déjouer les pièges des délais de carence et garantir une prise en charge optimale. Préparez-vous à maîtriser toutes les conditions des taux de remboursement et des exclusions pour offrir enfin à votre chien ou chat la protection financière solide qu’il mérite vraiment.

- Pourquoi l’assurance animaux n’est plus un luxe, mais une nécessité

- Décoder le jargon des contrats pour faire le bon choix

- Quelle formule pour votre compagnon ? du basique au tout-inclus

- Comparer et choisir : les critères décisifs

- Votre contrat au quotidien : de la souscription à la résiliation

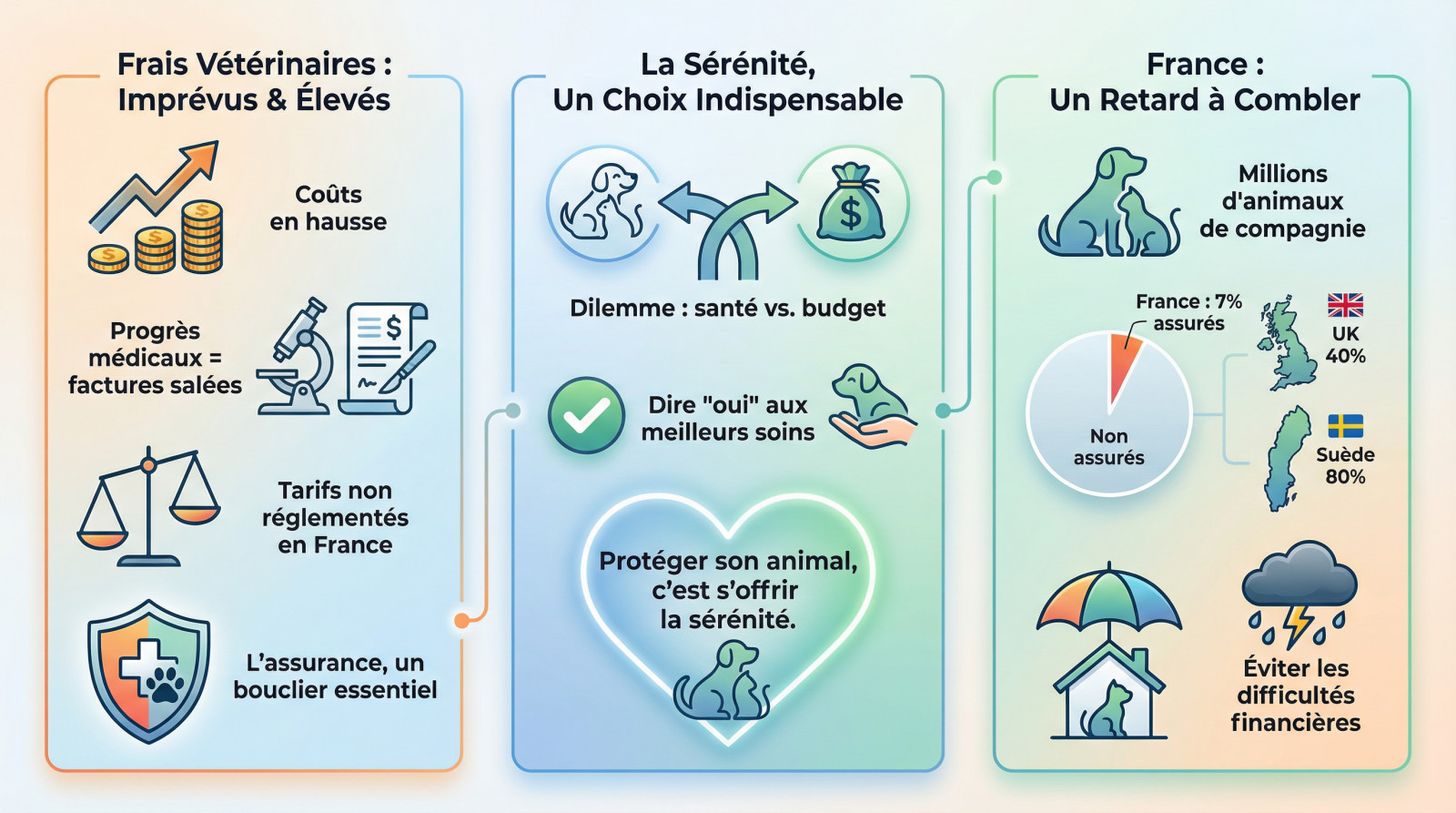

Pourquoi l’assurance animaux n’est plus un luxe, mais une nécessité

Les frais vétérinaires ne sont pas encadrés légalement, les tarifs varient énormément d’une clinique à l’autre.

Les frais vétérinaires ne sont pas encadrés légalement, les tarifs varient énormément d’une clinique à l’autre.

C’est là que l’assurance animaux intervient : elle agit comme un véritable bouclier pour amortir.

La tranquillité d’esprit, ça n’a pas de prix

Je connais ce nœud à l’estomac. Devoir choisir entre sauver son compagnon et payer son loyer est un dilemme qu’aucun amoureux des bêtes ne devrait jamais avoir à affronter.

Avec une bonne mutuelle, cette angoisse disparaît totalement. Vous avez la garantie de pouvoir dire « oui » aux meilleurs traitements nécessaires, sans même avoir à regarder le montant en bas de la facture.

Souscrire une assurance pour son animal, ce n’est pas seulement protéger son portefeuille. C’est avant tout s’offrir la sérénité de pouvoir toujours agir pour son bien-être.

La France, mauvaise élève de la protection animale ?

Nous sommes des millions à considérer nos chiens et chats comme des membres à part entière de la famille. Pourtant, un paradoxe étonnant et inquiétant persiste dans notre hexagone.

Alors que nos voisins assurent massivement leurs compagnons (jusqu’à 80% en Suède), seulement 7% des foyers français ont sauté le pas. Ce retard culturel est flagrant comparé aux 40% du Royaume-Uni.

Résultat ? Trop de familles se retrouvent seules et démunies face à la maladie soudaine de leur fidèle ami.

Décoder le jargon des contrats pour faire le bon choix

Maintenant que l’on a compris pourquoi c’est important, il faut s’attaquer au plus gros morceau : comprendre ce qu’on signe. Les contrats d’assurance peuvent ressembler à du chinois, mais quelques notions clés suffisent pour y voir clair.

Taux, plafond, franchise : le trio qui définit votre remboursement

Ces trois éléments constituent la colonne vertébrale de tout contrat d’assurance sérieux. C’est mathématique : ce sont eux qui déterminent le montant exact qui atterrira réellement sur votre compte bancaire après une visite chez le vétérinaire.

Pour ne pas vous faire avoir, vérifiez ces trois points :

- Taux de remboursement : C’est le pourcentage des frais que l’assureur vous rend. Par exemple, avec un taux de 80 % sur une facture de 100 €, vous êtes remboursé de 80 €.

- Plafond annuel : La somme maximale que l’assurance vous versera sur une année. Une fois ce montant atteint, variant souvent de 1000 € à plus de 2500 €, les remboursements s’arrêtent net.

- Franchise : La part qui reste toujours à votre charge. Elle prend la forme d’un montant fixe par acte (ex: 30 €), d’un pourcentage ou d’une somme annuelle globale.

Le fameux délai de carence, ou la patience récompensée

Le délai de carence correspond à cette période de latence après la souscription où vous n’êtes pas encore couvert. C’est une sécurité vitale pour l’assureur, conçue pour éviter les adhésions d’urgence face à une maladie déjà déclarée chez l’animal.

Attention aux écarts brutaux selon les motifs : si le délai est souvent très court pour les accidents (48h), il grimpe autour de 45 jours pour la maladie et parfois bien plus pour la chirurgie. C’est un point de vigilance majeur. Comprendre le délai de carence est donc indispensable avant de signer votre contrat.

Les exclusions de garantie : la face cachée du contrat

Paradoxalement, le cœur du contrat réside souvent dans ce qui n’est PAS couvert. On parle ici des exclusions de garantie, ces fameuses lignes qui peuvent tout changer au moment critique.

Les exclusions les plus communes concernent les maladies antérieures à la souscription, les pathologies congénitales ou héréditaires, et parfois les soins liés à la gestation. D’ailleurs, les motifs de refus de remboursement découlent massivement de ces clauses souvent ignorées.

L’erreur classique est de ne regarder que le prix. Prenez le temps de lire les petites lignes, car c’est là que se cachent les mauvaises surprises.

Quelle formule pour votre compagnon ? du basique au tout-inclus

Une fois le vocabulaire technique maîtrisé, on peut enfin se pencher sur les offres concrètes. En gros, il existe trois grandes familles de contrats sur le marché, conçues pour s’adapter à tous les besoins et surtout à tous les budgets.

La formule « accident » : une sécurité minimale pour les petits budgets

C’est l’option « coup dur » par excellence, souvent appelée formule économique. Elle intervient uniquement si votre animal se casse une patte ou subit un choc violent, laissant de côté les maladies. Son tarif est imbattable, démarrant parfois sous la barre des 10 euros mensuels.

Je la conseille aux jeunes animaux robustes ou aux propriétaires avec un budget vraiment serrés. Attention cependant, vous ne serez pas couvert pour les maladies courantes. Or, c’est souvent là que les factures s’accumulent le plus vite chez le vétérinaire.

La formule « maladie et accident » : le standard pour une couverture solide

Voici le choix plébiscité par la majorité des propriétaires responsables. Cette formule intermédiaire protège votre compagnon contre les accidents et les maladies. C’est le filet de sécurité polyvalent et rassurant qu’on attend d’une mutuelle.

Concrètement, elle rembourse les consultations, les médicaments prescrits et même les analyses laboratoires. Si une hospitalisation ou une chirurgie s’impose, la facture est prise en charge. C’est une protection bien plus complète qui fait face à la majorité des pépins.

Pour moi, c’est le meilleur compromis entre niveau de protection et cotisations. Vous évitez ainsi la plupart des mauvaises surprises financières.

Le « forfait prévention » : l’atout des formules premium

Les formules premium ne se contentent pas de soigner, elles anticipent les problèmes. Leur véritable force réside dans l’intégration d’un forfait prévention souvent généreux. On dépasse ici la simple assurance pour gérer le capital santé.

Ce forfait est une somme annuelle allouée pour financer les soins de routine, qui maintiennent l’animal en bonne santé. C’est une cagnotte renouvelable chaque année qui permet de couvrir les frais d’entretien inévitables sans impacter votre budget mensuel imprévu :

- Les vaccinations annuelles

- La stérilisation ou la castration

- L’achat de traitements antiparasitaires (vermifuges, anti-puces)

- Le détartrage

- Le bilan de santé annuel

Comparer et choisir : les critères décisifs

On connaît les formules, mais comment trancher entre deux contrats qui semblent similaires ? Certains détails ne trompent pas et doivent guider votre décision finale.

L’âge et la race de votre animal : des facteurs non négociables

L’âge de votre compagnon n’est pas un détail anodin, c’est souvent le verrou principal. La majorité des assureurs claquent la porte aux nouvelles souscriptions passés 7 ou 8 ans. Anticipez, car plus vous attendez, plus la facture mensuelle grimpe en flèche.

La race pèse aussi lourd dans la balance. Un Bouledogue aux soucis respiratoires ou un Berger Allemand sujet à la dysplasie verront leurs tarifs s’envoler ou subiront des exclusions strictes. Les assureurs connaissent ces risques par cœur.

Tableau comparatif : visualiser les différences entre les offres

Pour y voir clair, rien ne vaut une mise à plat visuelle. Il faut peser les forces et faiblesses de chaque gamme. Passer par un comparatif d’assurance animaux reste la méthode la plus fiable pour trier le bon grain de l’ivraie.

Voici un aperçu concret de ce qui vous attend sur le marché. Gardez en tête que ces chiffres sont des moyennes indicatives pour vous orienter. Chaque assureur ajuste ses curseurs, mais cela vous donne une base solide pour savoir quoi regarder.

| Critère | Formule Économique | Formule Confort | Formule Premium |

|---|---|---|---|

| Taux de remboursement | 50-60% | 70-80% | 90-100% |

| Plafond annuel | 1000€ – 1200€ | 1500€ – 1800€ | 2000€ – 2500€+ |

| Franchise annuelle | 100€ – 150€ | 50€ – 75€ | 0€ – 50€ |

| Forfait prévention | Non | Parfois en option | Oui (100€ – 200€) |

| Prix mensuel indicatif (chat) | 10-15€ | 20-30€ | 35-50€ |

Les services annexes qui font la différence

À garanties équivalentes, ce sont souvent les petits « plus » qui font pencher la balance. Ces services annexes transforment une simple couverture financière en une expérience client vraiment rassurante.

- Assistance téléphonique 24/7 : Un vétérinaire au bout du fil en cas d’urgence, même en pleine nuit.

- Téléconsultation vétérinaire : Idéal pour obtenir un premier avis médical fiable sans avoir à se déplacer.

- Tiers payant (Payvet) : L’assureur avance les frais directement au vétérinaire, vous n’avez rien à débourser.

- Application mobile : Pour envoyer ses factures en une photo et suivre ses remboursements facilement.

Votre contrat au quotidien : de la souscription à la résiliation

Ça y est, vous avez tranché. Mais la relation avec votre assureur ne fait que commencer. Voici comment gérer votre contrat simplement, sans vous noyer dans l’administratif au jour le jour.

La souscription : les premières étapes à ne pas manquer

La plupart des souscriptions s’effectuent désormais en ligne en quelques minutes. Vous devrez renseigner l’âge exact, la race et le numéro d’identification de l’animal. Que ce soit par puce ou tatouage, ce matricule unique est absolument obligatoire pour valider le dossier.

Attention, certains assureurs exigent parfois un certificat de bonne santé rempli par votre vétérinaire, surtout pour les animaux plus âgés. C’est un point de vigilance, notamment dans le cadre d’une assurance pour un animal adopté dont l’historique médical est parfois flou.

Déclarer un sinistre : la fin de la paperasse ?

Une fois la consultation terminée, le processus de remboursement reste assez standard. Le propriétaire règle d’abord le vétérinaire, puis récupère deux documents indispensables : une facture détaillée des actes et une feuille de soins complétée par le praticien pour prouver la réalité des actes.

Oubliez les courriers postaux et les délais interminables : la modernisation des démarches est bien là. Beaucoup d’assureurs permettent désormais d’envoyer ces documents via une application mobile ou un espace client dédié. Le virement arrive ensuite sur votre compte en quelques jours seulement.

Changer ou résilier son assurance : vos droits

Auparavant, quitter son assureur relevait souvent du parcours du combattant pour les assurés. On ne pouvait résilier qu’à la date anniversaire, en respectant un préavis strict de deux mois.

Heureusement, la donne a changé pour les consommateurs. Depuis 2023, la loi vous autorise à résilier à tout moment après la première année, sans frais ni justification nécessaire. C’est la fameuse résiliation « infra-annuelle » qui simplifie tout.

Cela vous offre une flexibilité totale pour changer d’assureur immédiatement si vous dénichez une meilleure offre ailleurs.

Protéger son animal avec une assurance santé est la clé pour gérer sereinement les imprévus vétérinaires. Avant de signer, analysez bien les taux, franchises et délais de carence. Pour trouver la couverture idéale au meilleur prix, l’utilisation d’un comparateur en ligne reste votre meilleur allié pour garantir le bien-être de votre compagnon.

FAQ

Quelle est la meilleure assurance pour les animaux en 2025 ?

Il n’existe pas une réponse unique, car la meilleure assurance est celle qui s’adapte spécifiquement aux besoins de votre animal (âge, race) et à votre budget. Cependant, les classements pour 2025 mettent en avant des acteurs comme SantéVet, leader du marché, pour ses couvertures complètes, ou encore Acheel et Selfassurance pour leurs tarifs compétitifs. Des néo-assureurs comme Kozoo se distinguent également par la rapidité de leurs remboursements.

Quel est le tarif moyen d’une assurance pour animaux ?

Le prix d’une mutuelle varie considérablement selon l’espèce et le niveau de garanties. En moyenne, comptez entre 10 € et 15 € par mois pour une formule économique (chat ou chien). Pour une couverture plus solide, les tarifs moyens oscillent autour de 15 € à 20 € pour un chat et peuvent grimper entre 20 € et 45 € pour un chien. Les formules premium dépassent souvent ces montants en échange d’une prise en charge quasi intégrale.

Souscrire une assurance animaux vaut-il vraiment le coup ?

Absolument, surtout face à l’augmentation constante des frais vétérinaires et l’absence de réglementation tarifaire en France. L’assurance agit comme un filet de sécurité financier : elle vous évite de devoir choisir entre la santé de votre compagnon et votre équilibre budgétaire en cas d’accident grave ou de maladie chronique, dont les coûts peuvent rapidement atteindre des milliers d’euros.

Quelle compagnie d’assurance animaux est la plus fiable ?

La fiabilité se mesure souvent à la clarté des garanties, à la rapidité des remboursements et aux services annexes. SantéVet est souvent citée comme une référence pour son ancienneté et ses services comme Payvet (avance de frais). D’autres acteurs comme Bulle Bleue, créée par des vétérinaires, ou Kozoo, apprécié pour sa gestion 100% numérique et réactive, sont également considérés comme très fiables sur le marché actuel.

Quels sont les tarifs pratiqués par Santévet ?

SantéVet se positionne généralement sur une offre plutôt haut de gamme avec des garanties étendues. Selon les données récentes, il faut compter en moyenne environ 28 € par mois pour assurer un chat et autour de 45 € par mois pour un chien. Ces tarifs incluent souvent des services premium comme l’assistance téléphonique 24/7 et un budget prévention.

Existe-t-il une prise en charge à 100% pour une assurance chien ?

Oui, plusieurs assureurs proposent des formules « Premium » ou « Intégrale » offrant un taux de remboursement de 100 %. C’est le cas notamment de certaines offres chez SantéVet, Selfassurance ou encore Solly Azar. Attention toutefois, même avec une prise en charge à 100 %, il faut rester vigilant sur le montant de la franchise annuelle et le plafond maximal de remboursement.

Comment bien choisir son assurance pour animaux ?

Pour faire le bon choix, il est crucial de ne pas regarder que le prix mensuel. Comparez attentivement le taux de remboursement, le plafond annuel (idéalement au-dessus de 1500 €), le montant de la franchise et surtout les délais de carence. Vérifiez également les exclusions de garanties, notamment pour les maladies héréditaires ou congénitales liées à la race de votre animal.