L’essentiel à retenir : l’indemnisation d’un accident repose sur une consultation vétérinaire immédiate et le respect strict du délai de déclaration de 5 jours ouvrés. Cette rapidité d’action permet de constituer un dossier médical solide, condition sine qua non du remboursement. Tout retard administratif ou absence de feuille de soins signée expose à un refus automatique de prise en charge.

Votre animal vient de subir un choc et vous craignez que votre assurance animaux accident ne suffise pas à couvrir les frais vétérinaires exorbitants qui s’annoncent ? Face à cette urgence médicale, il devient impératif de maîtriser parfaitement chaque étape de la procédure, car la moindre erreur administrative ou le dépassement d’un délai peut malheureusement compromettre votre indemnisation. Nous vous détaillons ici la marche à suivre rigoureuse et les pièges contractuels à éviter pour garantir que votre déclaration de sinistre se transforme rapidement en un remboursement effectif.

- L’accident vient d’arriver : les premiers gestes qui sauvent (et qui assurent)

- Déclarer le sinistre : la paperasse expliquée simplement

- Les délais de l’assurance animaux expliqués : carence et remboursement

- Plongée dans votre contrat : ce qui impacte vraiment votre remboursement

- Du devis au remboursement : simulations concrètes d’accidents

- Accidents graves ou à l’étranger : les cas particuliers qui changent tout

- Quand l’assurance refuse : les erreurs à ne pas commettre et les recours

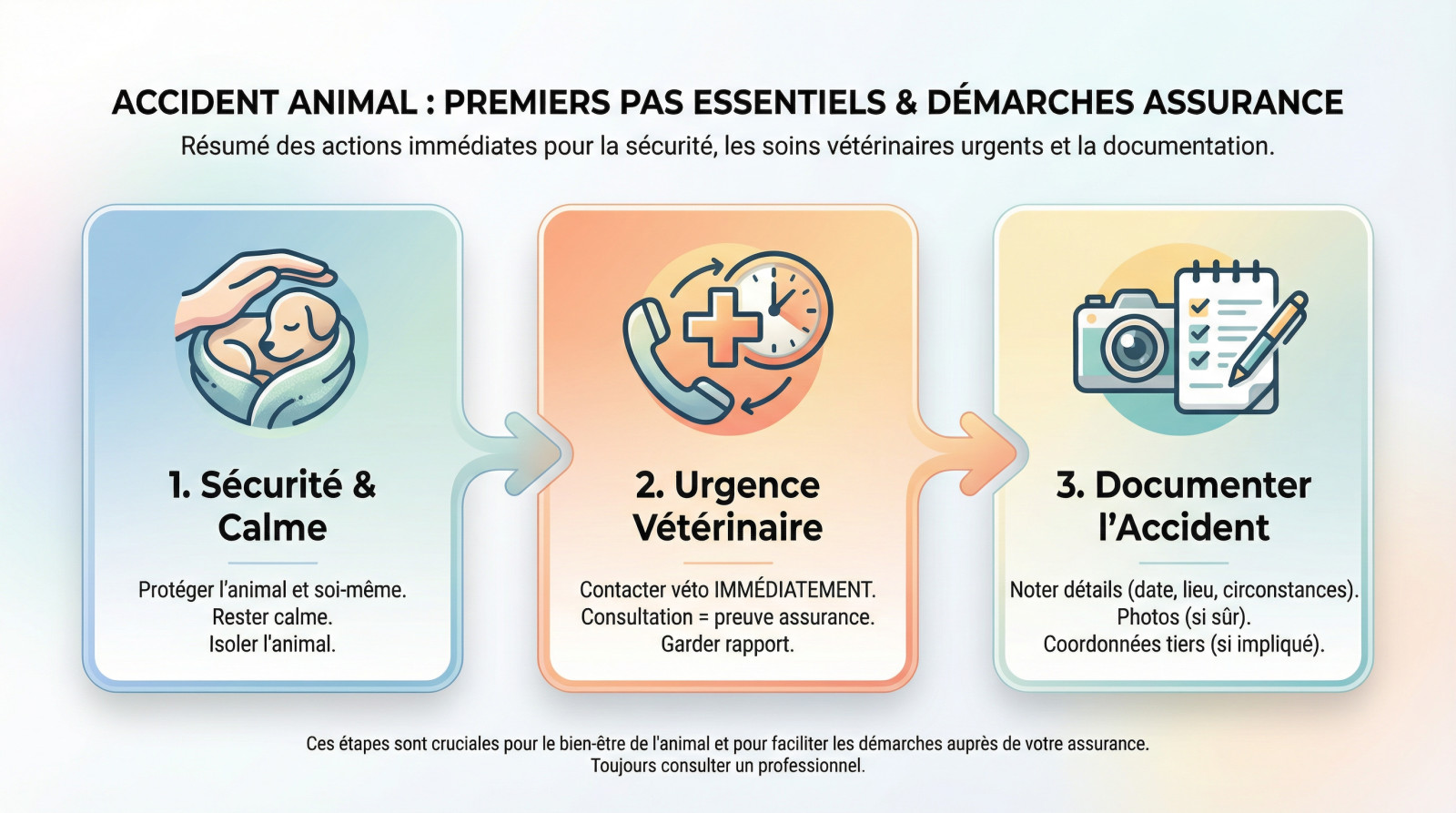

L’accident vient d’arriver : les premiers gestes qui sauvent (et qui assurent)

Sécuriser votre animal avant tout

La priorité absolue reste la sécurité, la vôtre et celle de l’animal. Blessé, votre compagnon devient imprévisible et peut mordre par réflexe de défense. Manipulez-le toujours avec une couverture épaisse ou des gants protecteurs.

Gardez votre calme, c’est votre meilleur atout. La panique est une très mauvaise conseillère qui risque seulement d’aggraver l’état de stress critique de votre animal.

Méfiez-vous des apparences : une blessure légère peut cacher des lésions internes graves. Évitez tout mouvement inutile pour ne pas aggraver son état. Votre premier réflexe doit être de l’isoler immédiatement dans un endroit calme et sécurisé en attendant le vétérinaire.

La consultation vétérinaire : une urgence non négociable

Contactez un vétérinaire sans la moindre hésitation, peu importe l’heure. N’attendez pas de voir si « ça passe ». Cette rapidité d’intervention est souvent le facteur déterminant pour la survie et la santé future de votre animal.

Cette consultation constitue aussi la première pièce officielle de votre dossier d’assurance. Soyons clairs : sans cet avis médical certifié et rapide, aucun remboursement ne sera possible.

Appelez la clinique avant votre arrivée pour qu’ils préparent l’urgence. Ensuite, gardez précieusement le premier compte-rendu du vétérinaire. Ce document technique sera la base incontournable de votre déclaration de sinistre auprès de l’assureur pour valider la prise en charge.

Commencer à documenter : le réflexe qui change tout

Dès que vous avez une minute, notez tout : date, heure précise, lieu et circonstances exactes de l’accident. Sous le coup du stress intense, notre cerveau a tendance à oublier ces détails vitaux pour le dossier.

Si la situation le permet sans danger, prenez quelques photos rapides de la scène ou des blessures visibles.

Si un tiers est impliqué, comme un autre animal ou une voiture, récupérez ses coordonnées et son assurance. Ces informations seront exigées par votre assurance animaux accident et peuvent simplifier grandement vos démarches d’indemnisation futures.

Déclarer le sinistre : la paperasse expliquée simplement

Une fois l’urgence médicale gérée, la course administrative commence. Mais pas de panique, avec une bonne organisation, c’est bien plus simple qu’il n’y paraît.

Le dossier de déclaration : les pièces à ne surtout pas oublier

Un dossier complet est la clé absolue pour un traitement rapide de votre demande. Avant même de composer le numéro de votre assureur, rassemblez les documents nécessaires pour ne rien oublier dans la précipitation.

- Le numéro de votre contrat d’assurance.

- Le nom, la race, l’âge et le numéro d’identification (puce ou tatouage) de votre animal.

- compte-rendu détaillé de la consultation vétérinaire d’urgence.

- Le devis des soins à venir s’il y en a un (chirurgie, hospitalisation).

- La description précise de l’accident que vous avez notée.

- Les coordonnées des témoins ou du tiers impliqué, si applicable.

Le contact avec l’assureur : quel canal privilégier ?

Vous disposez de plusieurs options pour déclarer le sinistre : téléphone, email, espace client en ligne ou courrier. Chaque méthode possède ses propres avantages et inconvénients selon l’urgence de la situation.

Je conseille toujours le téléphone pour la rapidité ; cela permet d’obtenir un numéro de dossier immédiatement. Pensez ensuite à confirmer par email pour garder une trace écrite formelle de la conversation.

L’espace client en ligne reste souvent le moyen le plus efficace pour téléverser vos documents numérisés. Le courrier recommandé est la solution de dernier recours, mais il offre une preuve juridique de la date d’envoi indiscutable.

La feuille de soins : le document central de votre remboursement

La feuille de soins est un formulaire fourni par l’assureur que vous devez maîtriser. Le propriétaire remplit sa partie administrative, tandis que le vétérinaire complète les détails médicaux techniques et les coûts associés.

Ce document vital doit être rempli avec soin, sans aucune rature, et doit être impérativement signé par le vétérinaire.

Il faut obligatoirement joindre à cette feuille la facture acquittée correspondante. Sans cette preuve de paiement, pas de remboursement possible.

Les délais de l’assurance animaux expliqués : carence et remboursement

Le dossier est envoyé. Maintenant, la question qui brûle les lèvres de tous les propriétaires : quand vais-je être couvert et quand serai-je remboursé ?

Le délai de carence pour accident : l’attente avant couverture

Le délai de carence, c’est cette zone tampon en début de contrat où les garanties ne s’appliquent pas. C’est une sécurité pour l’assureur contre les fraudes opportunistes.

Heureusement, pour un accident, ce délai est bref. Il navigue souvent entre 48 heures et 15 jours, variant de 0 à 15 jours pour les accidents, voire nul chez certains.

Le contraste est total avec la maladie, où le fameux délai de carence grimpe à plusieurs mois. Vérifier ce point est fondamental avant de souscrire pour éviter les pièges.

Le délai de traitement du remboursement : la patience est de mise

Dès que l’assureur reçoit votre dossier complet, le chrono du remboursement démarre. Ce délai de gestion fluctue énormément d’une compagnie à l’autre.

En moyenne, visez entre 15 jours et 4 semaines pour voir le virement apparaître sur votre compte bancaire.

Des assureurs modernes promettent des virements en 48 ou 72 heures, mais cela exige un dossier limpide. Pour une chirurgie complexe, l’attente sera logiquement plus longue.

Que faire si le remboursement se fait attendre ?

Si le calendrier dérape, le premier réflexe est de contacter le service client. Demandez poliment l’avancement du traitement, en citant votre numéro de sinistre.

Bien souvent, une simple pièce justificative manquante grippe toute la machine.

Si le silence persiste, passez à la vitesse supérieure : la relance par courrier recommandé.

Le délai de carence pour un accident est souvent de quelques jours à peine, voire inexistant, contrairement à la maladie où il peut s’étendre sur plusieurs mois.

Plongée dans votre contrat : ce qui impacte vraiment votre remboursement

Au-delà des délais, le montant que vous toucherez dépend entièrement des petites lignes de votre contrat. Mieux vaut les comprendre avant l’accident pour éviter une déception coûteuse au moment de payer le vétérinaire.

La franchise : cette part qui reste toujours à votre charge

La franchise représente la somme qui n’est jamais remboursée par l’assurance et qui reste définitivement à la charge du propriétaire. Elle peut être fixe, par exemple 50€ par acte, ou proportionnelle, comme 20% des frais réels engagés sur la facture.

Une franchise basse est souvent synonyme de cotisation mensuelle plus élevée, et inversement. C’est un équilibre financier personnel à trouver selon votre budget.

Il est vital de savoir comment elle s’applique : est-ce par acte ou une fois par an ? Cela change radicalement le calcul du remboursement final.

Le plafond de remboursement : la limite annuelle à connaître

Le plafond annuel correspond au montant maximum que l’assurance remboursera sur une année, tous sinistres confondus. Il se situe souvent entre 1500€ et 2500€, mais peut grimper jusqu’à 4000€ sur les formules les plus complètes.

Un accident grave avec chirurgie peut vite atteindre ce plafond. Il faut en avoir conscience pour ne pas se retrouver démuni en fin d’année.

Certains contrats proposent des sous-plafonds par type d’acte. La vigilance est donc de mise lors de la lecture des conditions générales pour éviter les blocages.

Les exclusions de garantie : les pièges à identifier

Les exclusions regroupent toutes les situations pour lesquelles l’assurance ne fonctionnera pas, peu importe la gravité de l’accident. Il faut les lire attentivement avant de signer quoi que ce soit, car c’est souvent là que se cachent les refus de prise en charge.

Voici les points de vigilance majeurs à vérifier :

- Les maladies ou accidents préexistants à la souscription.

- Les accidents liés à des activités professionnelles (chien de garde, de chasse…).

- Les blessures intentionnelles causées par le propriétaire.

- Les conséquences d’un défaut de vaccination (si l’accident est lié à une maladie évitable par vaccin).

- Les frais non directement liés à l’accident (ex: soins de confort, antiparasitaires).

Pour choisir sereinement, utilisez un bon comparatif d’assurances animaux. Sachez aussi que la loi facilite la résiliation à tout moment des contrats après un an.

Du devis au remboursement : simulations concrètes d’accidents

Les concepts, c’est bien, mais les chiffres, c’est mieux. Voyons concrètement ce que ça donne avec des exemples d’accidents courants.

Scénarios d’accidents et calculs de remboursement

Pour rendre la mécanique limpide, basons-nous sur un contrat standard que l’on croise souvent. Imaginez une couverture remboursant 80 % des frais réels, avec une franchise annuelle fixe de 50 € et un plafond de remboursement bloqué à 1800 €.

Gardez en tête que ces cas de figure servent uniquement à visualiser le processus. Les tarifs vétérinaires indiqués restent des estimations moyennes et fluctuent selon votre région ou l’urgence de la situation.

| Type d’accident | Coût vétérinaire total | Montant remboursable (80%) | Franchise appliquée | Remboursement final | Reste à charge |

|---|---|---|---|---|---|

| Patte cassée (Chute du balcon) | 1200€ | 960€ | 50€ | 910€ | 290€ |

| Morsure (Bagarre chien) | 450€ | 360€ | 0€ (déjà payée) | 360€ | 90€ |

| Ingestion corps étranger (Jouet) | 900€ | 720€ | 0€ | 530€ (Plafond atteint) | 370€ |

L’impact du plafond annuel sur un gros sinistre

Ce tableau met le doigt sur un piège classique : l’effet couperet du plafond. Dans notre troisième exemple, le calcul théorique promettait 720 €, mais le remboursement s’arrête brutalement à 530 € car l’enveloppe annuelle est vide.

Voilà pourquoi, si vous avez un animal un peu casse-cou, viser un plafond de remboursement élevé n’est pas du luxe. C’est une sécurité financière indispensable, quitte à payer une mensualité légèrement plus salée.

Accidents graves ou à l’étranger : les cas particuliers qui changent tout

On pense souvent à la petite coupure, vite réglée. Mais quand le pépin devient sérieux ou arrive loin de la maison, la donne change radicalement. C’est là que les petites lignes du contrat font toute la différence entre un soulagement et une catastrophe financière.

Hospitalisation longue et soins de rééducation

Un accident sévère peut clouer votre compagnon en clinique plusieurs semaines. La facture grimpe à une vitesse folle. Vérifiez absolument si votre contrat garantit une hospitalisation sans limite de durée, sinon le réveil financier sera brutal.

Après l’opération, la route est encore longue. La physiothérapie ou l’hydrothérapie ne sont pas systématiques dans les offres de base. C’est une option qu’il ne faut pas négliger.

Ces protocoles s’étirent dans le temps et coûtent cher. Un plafond annuel trop bas explosera dès le premier mois.

L’accident survient en vacances : panique à bord ?

Si le drame se joue hors de nos frontières, gardez le cap : vétérinaire en priorité. Conservez précieusement chaque facture, même si elle est rédigée dans une langue étrangère.

La majorité des contrats européens fonctionnent dans l’UE. Mais un coup de fil de vérification avant le départ évite bien des sueurs froides.

C’est ici que les formules « premium » tirent leur épingle du jeu avec la garantie assistance. Elle gère le rapatriement de la bête ou sa garde si vous finissez vous-même à l’hôpital. Un vrai filet de sécurité.

Collision avec un véhicule ou un animal sauvage

Votre chien se fait percuter par une voiture ? La responsabilité civile du conducteur est engagée. Ne laissez rien passer : exigez un constat amiable ou appelez la police pour officialiser les faits immédiatement.

Face à un sanglier ou un animal sauvage, la logique s’inverse totalement. Faute de tiers responsable contre qui se retourner, c’est votre propre assurance animaux accident qui devra prendre le relais pour couvrir les dégâts corporels de votre protégé.

Quand l’assurance refuse : les erreurs à ne pas commettre et les recours

Malgré toutes vos précautions, il arrive que la réponse de l’assureur soit négative. Comprendre pourquoi est la première étape pour pouvoir contester.

Les motifs de refus les plus courants

Un refus n’est jamais agréable, mais il est souvent basé sur une clause précise du contrat. Le motif le plus fréquent reste malheureusement le dépassement du délai de déclaration.

Un autre motif classique est l’exclusion de garantie. L’accident n’est tout simplement pas couvert par votre formule actuelle.

Enfin, une déclaration jugée incomplète ou malhonnête peut entraîner un refus immédiat. La transparence est non négociable avec son assureur, c’est une règle d’or. Une simple omission, même involontaire, bloque souvent tout le dossier de remboursement.

Une déclaration inexacte ou incomplète, même sans mauvaise intention, peut suffire à justifier un refus de remboursement. La transparence est votre meilleure alliée.

Les erreurs classiques du propriétaire qui coûtent cher

La première erreur est de ne pas lire son contrat. On découvre les exclusions et les franchises après le sinistre, quand il est trop tard. Vous perdez alors de l’argent sur des détails pourtant écrits noir sur blanc.

La seconde est de tarder à déclarer le sinistre. La plupart des contrats imposent un délai strict de 5 jours ouvrés.

Enfin, payer en espèces sans demander de facture détaillée est une erreur fatale. Sans cette preuve formelle, il n’y aura absolument pas de remboursement.

Contester un refus de remboursement : la procédure

Si le refus vous semble injustifié, il ne faut surtout pas baisser les bras. Il existe une procédure claire pour contester un refus de remboursement efficacement.

- Contacter le service client pour obtenir des explications claires et écrites.

- Envoyer une lettre de réclamation en recommandé avec accusé de réception au service réclamation de l’assureur.

- Saisir le médiateur de l’assurance, une autorité indépendante dont l’avis est consultatif.

- En dernier recours, engager une action en justice, mais cela est long et coûteux.

Face à l’accident, la réactivité et l’organisation sont déterminantes. Sécurisez votre animal, consultez sans attendre et déclarez le sinistre sous 5 jours avec un dossier complet. Maîtriser les clauses de votre contrat et agir méthodiquement garantit une prise en charge rapide des frais vétérinaires, vous permettant de vous concentrer sur le rétablissement de votre compagnon.

FAQ

Quel est le délai moyen de remboursement après un accident ?

Une fois votre dossier complet transmis à l’assureur, le délai de traitement varie selon les compagnies et la complexité du cas. En moyenne, il faut compter entre 15 jours et 4 semaines pour voir le virement apparaître sur votre compte bancaire.

Toutefois, certains assureurs « nouvelle génération » et digitaux proposent des délais beaucoup plus courts, parfois sous 48 à 72 heures, à condition que la déclaration soit effectuée via leur application et que toutes les pièces justificatives soient conformes.

Combien de temps ai-je pour déclarer un accident à mon assurance ?

La réactivité est essentielle. La plupart des contrats d’assurance animaux stipulent que vous devez déclarer le sinistre dans les 5 jours ouvrés suivant sa survenue. Ne tardez pas à contacter votre assureur, même si vous n’avez pas encore reçu toutes les factures finales.

Le non-respect de ce délai contractuel peut entraîner une déchéance de garantie. Autrement dit, l’assureur peut refuser de vous indemniser s’il estime que ce retard a nui à l’instruction du dossier ou a aggravé les coûts.

Y a-t-il un délai de carence pour les accidents ?

Oui, mais il est généralement très bref comparé à celui appliqué pour les maladies. Le délai de carence pour un accident se situe souvent entre 48 heures et 15 jours après la souscription du contrat.

C’est un point fort des garanties accidents : votre animal est protégé très rapidement. Vérifiez bien vos conditions générales, car certains assureurs suppriment même totalement ce délai pour les accidents traumatiques.

Quels documents sont indispensables pour valider ma demande de remboursement ?

Pour éviter les allers-retours administratifs, votre dossier doit impérativement contenir la feuille de soins fournie par l’assureur, dûment remplie et signée par le vétérinaire. Elle doit être accompagnée de la facture détaillée et acquittée (preuve de paiement).

En cas d’accident spécifique, n’hésitez pas à joindre le compte-rendu opératoire, les résultats d’examens et, si un tiers est impliqué, les coordonnées de ce dernier ainsi que les circonstances exactes de l’événement.

Comment fonctionne la franchise en cas de gros pépin ?

La franchise est la part des frais qui reste toujours à votre charge. Selon votre contrat, elle peut être annuelle (payée une seule fois par an) ou s’appliquer à chaque acte. Elle peut aussi être fixe (ex: 50€) ou proportionnelle (ex: 20% de la facture).

Lors d’un accident grave nécessitant une chirurgie coûteuse, une franchise proportionnelle peut représenter une somme importante. Il est donc crucial de bien comprendre son mécanisme de calcul pour anticiper votre reste à charge réel.

Que faire si mon assurance refuse de me rembourser ?

Si vous recevez un refus, vérifiez d’abord le motif invoqué (exclusion, délai dépassé, carence). Si vous contestez cette décision, contactez le service client pour obtenir des explications. Souvent, il s’agit simplement d’une pièce manquante.

Si le désaccord persiste, envoyez une lettre de réclamation en recommandé avec accusé de réception. En l’absence de solution amiable, vous pourrez ensuite saisir le médiateur de l’assurance, une étape gratuite et indépendante avant d’envisager toute action en justice.