Ce qu’il faut retenir : souscrire une assurance pour un animal souffrant d’antécédents médicaux est possible, mais les frais liés à cette pathologie passée seront systématiquement exclus. Le contrat reste toutefois essentiel pour protéger financièrement le propriétaire contre les futurs accidents ou maladies distinctes. La transparence absolue lors du questionnaire de santé garantit la validité de cette couverture indispensable.

Votre fidèle compagnon a déjà été malade et vous redoutez qu’une souscription à une assurance animaux antécédents médicaux soit désormais hors de portée ? Rassurez-vous, car même si les pathologies passées restent souvent exclues, il est tout à fait envisageable de couvrir les imprévus futurs grâce à des contrats spécifiquement adaptés à cette réalité. Nous décortiquons pour vous les mécanismes de prise en charge et les stratégies indispensables pour offrir une protection solide à votre animal, peu importe son dossier vétérinaire.

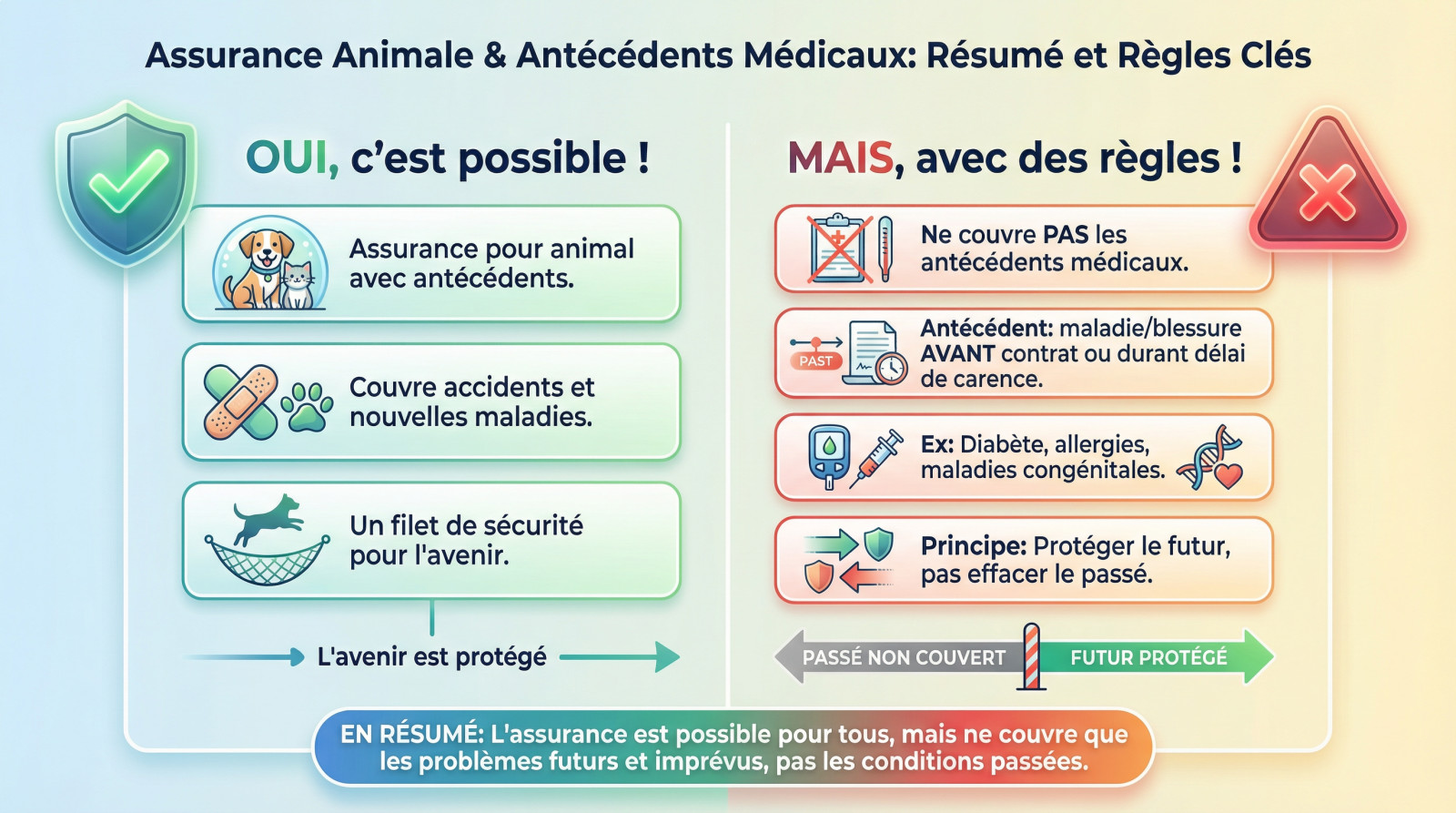

- La réponse directe : oui, l’assurance est possible, mais avec des règles

- Le processus de souscription : transparence obligatoire

- Les impacts concrets : exclusions, surprime et garanties restantes

- Les facteurs aggravants : âge, race et type de maladie

- Pathologie exclue : quelles solutions pour financer les soins ?

La réponse directe : oui, l’assurance est possible, mais avec des règles

Assurer son animal malade : le grand « oui, mais… »

C’est une idée reçue tenace. Oui, il est tout à fait possible de trouver une assurance pour un animal avec des antécédents médicaux. La plupart des assureurs ne ferment pas la porte.

Mais attention, il y a une subtilité de taille. L’assurance couvrira les futurs pépins de santé, comme les accidents ou les nouvelles maladies. En revanche, elle ne prendra pas en charge les frais liés à la pathologie qui existait avant la signature du contrat. C’est le principe de base.

L’assurance reste donc un filet de sécurité indispensable pour l’avenir.

Qu’est-ce qu’un « antécédent médical » pour un assureur ?

Pour faire simple, c’est l’historique complet. Il s’agit de toute maladie, blessure ou symptôme diagnostiqué ou traité par un vétérinaire avant la souscription. Cela inclut aussi les affections survenant pendant le délai de carence.

Les cas sont variés. Cela peut être une maladie chronique comme le diabète, une allergie connue, ou même une fracture guérie. Les maladies congénitales ou héréditaires sont aussi systématiquement classées comme antécédents.

Le principe de base : assurer l’avenir, pas le passé

Comprenez bien la mécanique financière. Son rôle est de couvrir un risque futur et incertain. Elle n’est pas conçue pour rembourser un problème de santé déjà existant et certain.

Voyons cela concrètement. C’est comme vouloir assurer une maison dont le toit fuit déjà : l’assurance couvrira les futurs dégâts des eaux, mais pas la réparation du toit lui-même. On assure l’imprévu, pas ce qui est déjà cassé.

Une mutuelle animale est là pour protéger votre compagnon des imprévus à venir, pas pour effacer son historique médical. C’est une protection pour son futur, pas une solution pour son passé.

Le processus de souscription : transparence obligatoire

Vous avez compris le principe ? Passons maintenant à la pratique : comment l’assureur évalue-t-il réellement l’état de votre animal au moment de signer ?

Le questionnaire de santé : l’étape incontournable

Ce document constitue la base absolue de votre dossier. L’assureur s’en sert pour calculer le niveau de risque précis que représente votre animal. Attendez-vous à des questions pointues sur ses maladies et traitements passés.

Certaines compagnies affichent des formules « sans questionnaire ». Ne soyez pas dupes, elles n’assurent pas à l’aveugle pour autant. Elles exigent souvent un certificat de bonne santé récent, établi par votre vétérinaire.

L’honnêteté, votre meilleure alliée

Je sais, la tentation de « minimiser » un souci de santé est grande. Vous espérez peut-être obtenir une meilleure couverture ainsi. Oubliez cette stratégie, c’est une très mauvaise idée.

Une fausse déclaration se paie cash. L’assureur vérifie aisément l’historique de votre animal via les feuilles de soins. En cas de mensonge, il est en droit de refuser le remboursement, même pour une autre pathologie.

Le pire scénario reste la résiliation du contrat pour fraude. Vos cotisations déjà versées sont perdues, sans aucun remboursement.

Les conditions de base pour toute adhésion

Même avec un bon dossier, des conditions de base s’appliquent toujours. Ces prérequis sont non négociables pour la plupart des contrats du marché. Vous ne pourrez pas y couper.

Voici les critères indispensables pour valider votre dossier :

- Identification de l’animal : il doit être obligatoirement pucé ou tatoué.

- Âge limite : la souscription est souvent possible entre 3 mois et 8 ans maximum.

- Usage non commercial : l’animal ne doit pas être utilisé pour la chasse ou l’élevage professionnel.

- Vaccins à jour : bien que non systématique, c’est souvent une condition pour certaines garanties.

C’est le socle nécessaire pour trouver la meilleure assurance chien adaptée à votre situation.

Les impacts concrets : exclusions, surprime et garanties restantes

Une fois que vous avez joué franc jeu sur la santé de votre compagnon, comment l’assureur réagit-il et quelles sont les conséquences réelles sur votre contrat ?

Le tableau des scénarios : à quoi vous attendre ?

Pour y voir plus clair, rien ne vaut des exemples concrets. Voici les tendances généralement observées selon le profil de l’animal.

| Scénario de l’animal | Décision probable de l’assureur | Ce qui reste couvert |

|---|---|---|

| Animal jeune sans antécédents | Acceptation standard | Tous les accidents et maladies futurs (après carence). |

| Animal avec un antécédent ponctuel guéri (ex: fracture ancienne) | Acceptation avec exclusion possible | Tout, sauf rechute ou complication liée à cet antécédent précis. |

| Animal avec une maladie chronique (ex: diabète) | Acceptation avec exclusion stricte | Tous les accidents et maladies sans lien avec la pathologie. |

| Animal avec une maladie héréditaire connue (ex: dysplasie) | Refus ou exclusion avec surprime possible | Tout ce qui n’est pas lié à la dysplasie ou à ses conséquences. |

L’exclusion de garantie : la clause la plus fréquente

C’est le cas le plus courant. L’assureur couvre l’animal mais ajoute une clause stricte : tous les frais vétérinaires liés à l’antécédent déclaré ne seront jamais remboursés.

Cette exclusion peut être vaste. Une simple allergie passée peut ainsi bloquer le remboursement de tous les futurs problèmes dermatologiques. Lisez bien cette section avant de signer pour éviter les mauvaises surprises.

La surprime ou le refus : les cas plus rares

Parfois, l’assureur impose une surprime. Votre cotisation mensuelle augmente alors pour compenser un risque jugé plus élevé, une pratique fréquente pour certaines races prédisposées.

Le refus pur et simple survient si l’animal est âgé ou cumule les pathologies lourdes. L’assureur estime alors le risque trop important pour être couvert.

Les facteurs aggravants : âge, race et type de maladie

Au-delà de l’existence d’un antécédent médical pur, d’autres paramètres complexifient considérablement la souscription. Les assureurs analysent le profil global de l’animal pour évaluer le risque futur.

Maladies chroniques vs héréditaires : pas le même combat

Les assureurs opèrent une distinction très nette entre les types de pathologies. Une maladie chronique, telle que l’arthrose ou l’asthme, qui exige un traitement à vie, entraîne quasi-systématiquement une exclusion stricte pour tout ce qui touche à cette affection spécifique.

Les maladies héréditaires ou congénitales effraient encore davantage les compagnies d’assurance. La dysplasie de la hanche chez le Berger Allemand, par exemple, se voit souvent exclue par défaut de nombreux contrats, même si elle n’est pas encore déclarée cliniquement.

L’âge de l’animal : le frein numéro un

C’est un constat sans appel : plus l’animal vieillit, plus la souscription se complique. Une étude vétérinaire confirme que l’âge constitue le principal obstacle à l’assurance. La majorité des compagnies fixent d’ailleurs une limite d’adhésion, généralement située autour de 7 ou 8 ans pour un chien.

La facture s’alourdit également avec les années qui passent. Une assurance peut coûter jusqu’à 35 % plus cher pour un chien de 10 ans par rapport à un chiot. Anticiper et assurer son compagnon le plus tôt possible reste la meilleure stratégie.

Les races « à risque » : une vigilance accrue des assureurs

Votre animal appartient-il à une race réputée fragile ? Les assureurs intègrent immédiatement cette donnée dans leur calcul de risque. C’est une réalité incontournable du marché.

Les Bouledogues français et leurs problèmes respiratoires, ou les Cavaliers King Charles avec leurs soucis cardiaques, inquiètent. Ces prédispositions raciales sont perçues comme des antécédents latents. Elles peuvent mener à des exclusions préventives ou à des surprimes salées.

Pour un assureur, une race fragile est un risque statistique. Même si votre animal est en parfaite santé aujourd’hui, son ADN peut être considéré comme un antécédent en soi.

Pathologie exclue : quelles solutions pour financer les soins ?

Mais alors, si la maladie principale de votre compagnon est exclue de la garantie, que faire concrètement pour gérer les frais à venir ?

L’assurance reste-t-elle intéressante ?

La réponse est souvent oui. Une exclusion ne rend pas le contrat inutile. Votre animal n’est pas à l’abri d’un accident ou de développer une toute autre maladie, totalement indépendante de son antécédent.

Ces nouveaux pépins peuvent coûter très cher. L’assurance sera là pour couvrir ces frais imprévus, qui sont souvent les plus lourds financièrement.

Les alternatives pour gérer les frais non couverts

L’exclusion est confirmée, vous devez donc prévoir le financement des soins liés à la pathologie connue. Plusieurs pistes existent.

- L’épargne personnelle : Mettre de côté une somme chaque mois sur un compte dédié à la santé de votre animal.

- Le dialogue avec votre vétérinaire : Beaucoup de cliniques acceptent des paiements échelonnés pour des traitements coûteux. N’hésitez pas à en discuter ouvertement.

- Les associations et fondations : Certaines structures comme les dispensaires de la SPA peuvent proposer des soins à moindre coût, sous conditions de ressources.

- Les écoles vétérinaires : Leurs tarifs sont souvent plus bas que dans les cliniques privées.

Bien choisir sa formule pour anticiper

Si vous décidez de souscrire, comparez bien les offres. Regardez attentivement les plafonds de remboursement, les franchises et surtout… la liste des exclusions générales. Elles varient d’un assureur à l’autre.

Une formule économique peut suffire pour couvrir les gros accidents, tandis qu’une formule plus complète sera utile pour les maladies futures. Le tout est de trouver le bon équilibre pour votre situation avant de choisir la bonne formule d’assurance pour animaux.

Assurer un animal ayant des antécédents médicaux est tout à fait envisageable, à condition d’accepter que les pathologies existantes soient exclues des garanties. L’honnêteté reste primordiale lors de la souscription. Cette protection demeure essentielle pour couvrir les futurs imprévus et offrir une sécurité financière face aux nouveaux accidents ou maladies.

FAQ

Peut-on souscrire une assurance pour un chien ou un chat déjà malade ?

Oui, il est tout à fait possible de souscrire une assurance pour un animal ayant des problèmes de santé. La majorité des assureurs accepteront votre compagnon, mais ils appliqueront une exclusion de garantie concernant sa pathologie existante. Cela signifie que l’animal sera couvert pour les accidents et les nouvelles maladies futures, mais pas pour celle déclarée avant la signature du contrat.

Les assurances remboursent-elles les soins liés aux maladies déclarées avant la souscription ?

Non, les assurances pour animaux fonctionnent sur le principe de l’aléa : elles couvrent un risque futur et incertain. Par conséquent, les soins vétérinaires liés à une maladie ou un accident survenu avant la souscription (ou pendant le délai de carence) ne sont jamais remboursés. Ces antécédents médicaux restent à la charge exclusive du propriétaire.

Quelle est la meilleure assurance pour un animal avec des antécédents médicaux ?

La meilleure assurance est celle qui offre la plus grande transparence sur ses exclusions. Privilégiez les compagnies qui acceptent de couvrir les accidents et les maladies sans lien avec l’antécédent de votre animal, sans appliquer de surprime excessive. Il est crucial de comparer les offres en vérifiant spécifiquement les conditions liées aux maladies chroniques et aux limites d’âge.

Comment financer les soins si mon animal est exclu ou si je n’ai pas d’assurance ?

Si l’assurance ne prend pas en charge la pathologie de votre animal, plusieurs solutions existent. Vous pouvez demander à votre vétérinaire des facilités de paiement pour régler en plusieurs fois. Pour les foyers aux revenus modestes, des dispensaires (comme ceux de la SPA ou de la Fondation Assistance aux Animaux) et certaines écoles vétérinaires proposent des tarifs solidaires ou adaptés.