L’essentiel à retenir : une assurance animaux vraiment économique ne se résume pas à la cotisation mensuelle la plus basse. L’ajustement intelligent de la franchise et du plafond de remboursement, adapté aux besoins réels, constitue le levier le plus efficace pour réduire la prime. Cette approche garantit une protection solide face à des frais vétérinaires ayant bondi de 4,8 % en 2024.

La peur d’une facture vétérinaire exorbitante vous hante-t-elle alors que vous tentez désespérément de dénicher une assurance animaux moins cher pour protéger votre fidèle compagnon ? Rassurez-vous, car il est envisageable d’alléger vos cotisations mensuelles sans jamais compromettre la sécurité médicale de votre animal, simplement en maîtrisant les subtilités contractuelles des franchises et des plafonds. Nous vous révélons immédiatement les stratégies concrètes et les pièges coûteux à éviter pour ajuster vos garanties sur mesure et préserver durablement votre budget familial.

- Déjouer les pièges du « pas cher » : comprendre le vrai coût d’une assurance

- Choisir une formule sur mesure, pas un prêt-à-porter

- L’art de comparer : les astuces pour faire baisser la prime

- Au-delà du contrat : les stratégies pour des économies durables

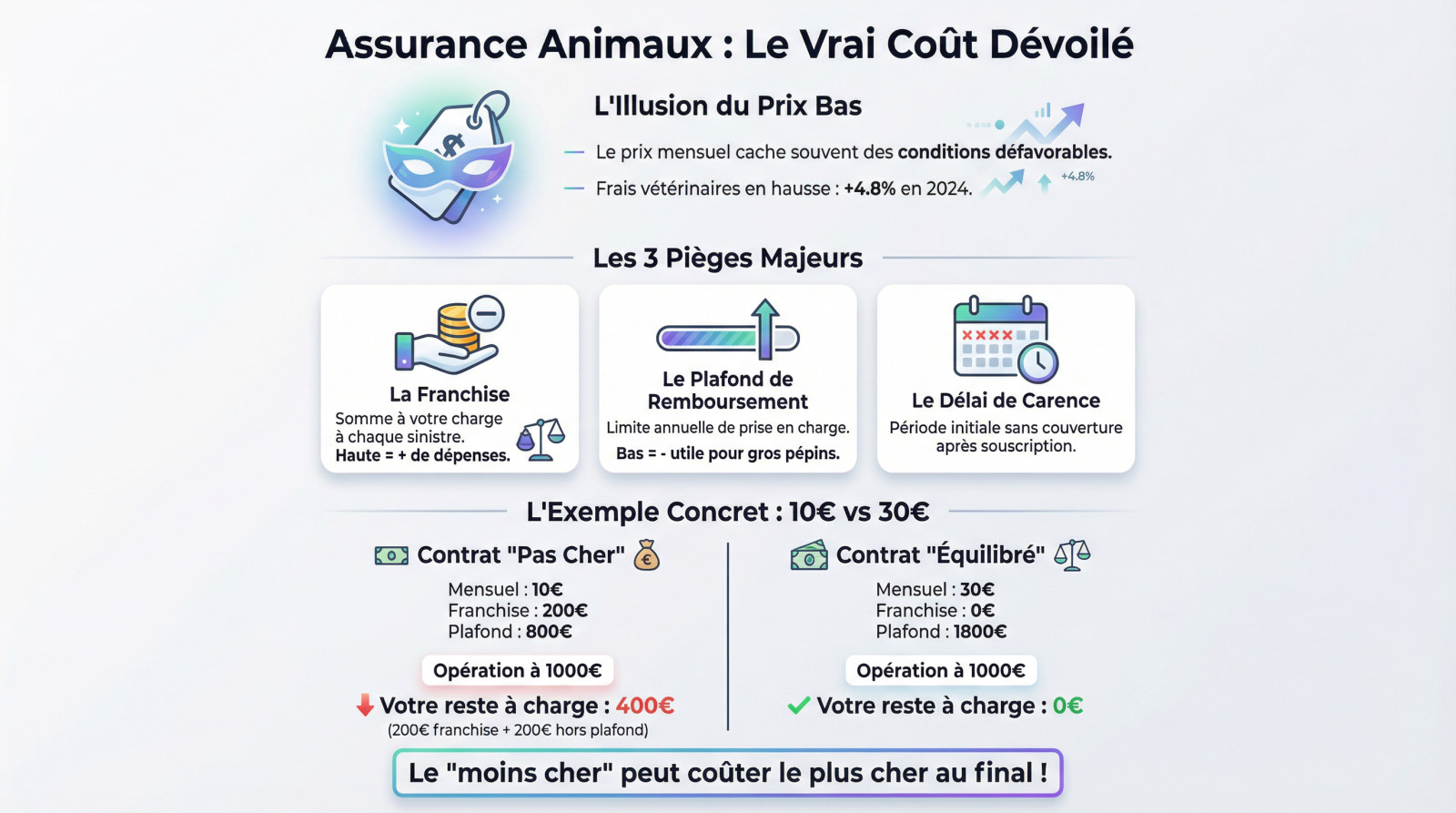

Déjouer les pièges du « pas cher » : comprendre le vrai coût d’une assurance

augmentation des frais vétérinaires. « moins cher » devient alors ruineux.

augmentation des frais vétérinaires. « moins cher » devient alors ruineux.

Choisir une formule sur mesure, pas un prêt-à-porter

Évaluer les besoins réels de votre compagnon

Chaque animal est unique. Un chat d’appartement n’a pas les mêmes risques qu’un chien de chasse actif. L’assurance doit impérativement refléter ce mode de vie spécifique.

L’âge est aussi déterminant. Les besoins de santé d’un chiot fougueux diffèrent totalement de ceux d’un senior fragile, dont les soins coûtent plus cher.

La race joue également sur la facture. Un bouledogue fragile nécessite une couverture plus étendue qu’un croisé robuste. Cibler les besoins réels évite les dépenses inutiles.

- Âge de l’animal (chiot/chaton, adulte, senior)

- Race et prédispositions génétiques

- Mode de vie (intérieur strict, accès à l’extérieur, sportif)

- Votre budget mensuel maximal

Les formules de base : une fausse bonne idée ?

Les formules « accident seul » sont les moins chères, mais aussi les plus limitées. Attention, elles ne couvrent jamais la maladie, laissant votre animal sans protection majeure.

C’est un pari risqué. Statistiquement, les maladies sont bien plus fréquentes et coûteuses que les accidents sur une vie d’animal. Le calcul est vite fait.

Cette option convient uniquement aux budgets très serrés, en toute connaissance de cause.

Quand la prévention devient votre meilleure alliée

Certaines formules incluent un forfait prévention (vaccins, stérilisation). Calculez bien : si le surcoût mensuel dépasse le prix des soins réels, c’est inutile.

Pourtant, soigner réduit les risques. L’utilisation régulière d’un vermifuge et un anti-puces adaptés évite bien des complications médicales coûteuses.

L’art de comparer : les astuces pour faire baisser la prime

Une fois que vous avez une idée claire de la couverture idéale, il est temps de passer à l’action. Comparer est une étape clé, mais il faut savoir comment s’y prendre pour que ce soit vraiment efficace.

Utiliser les comparateurs en ligne intelligemment

Les comparateurs en ligne sont un excellent point de départ pour visualiser le marché. Ces outils impartiaux vous font gagner un temps précieux en regroupant les offres.

Ne vous arrêtez pas au premier tarif affiché. Il est impératif de vérifier les détails qui se cachent derrière : franchise, plafond annuel ou exclusions. Il faut comparer les offres en profondeur.

Vérifiez toujours les avis clients sur l’assureur avant de signer pour éviter les mauvaises surprises.

Un comparateur vous donne le menu, mais c’est à vous de lire la liste des ingrédients. Ne signez jamais sans avoir décortiqué les conditions générales du contrat.

Les leviers pour ajuster votre contrat et son prix

La plupart des contrats sont modulables selon vos besoins. Vous avez le pouvoir de jouer sur certains curseurs pour aligner la prime à votre budget.

Pensez au paiement annuel, qui offre souvent une réduction intéressante par rapport au prélèvement mensuel.

| Levier d’ajustement | Action pour baisser la prime | Conséquence à prévoir |

|---|---|---|

| La Franchise | Augmenter le montant (ex: de 50€ à 150€) | Le reste à charge augmente lors d’un sinistre. |

| Le Plafond annuel | Choisir un plafond plus bas (ex: 1200€ au lieu de 2000€) | Risque de dépassement en cas de gros accident. |

| Le Taux de remboursement | Opter pour un taux plus faible (ex: 70% au lieu de 90%) | Votre remboursement sera moins élevé sur chaque facture. |

Au-delà du contrat : les stratégies pour des économies durables

La santé de fer : votre premier levier d’économie

Soyons pragmatiques : un animal en forme coûte moins cher en frais vétérinaires. Tout passe par une alimentation saine, de l’exercice et une hygiène stricte. C’est la base pour prévenir les accidents domestiques comme une intoxication ou des maladies. Cela demande juste un peu de discipline.

En limitant les pépins de santé, vous réduisez la probabilité de déclarer des sinistres. C’est le meilleur moyen de maintenir une prime d’assurance stable au fil des années.

Moins de visites chez le vétérinaire, c’est mathématiquement moins de dépenses pour votre foyer.

Attention aux petites lignes : les exclusions qui fâchent

Méfiez-vous de l’angle mort : ce que l’assureur refuse de payer. Un tarif « pas cher » se transforme vite en gouffre financier si vous ignorez ces détails cruciaux lors d’un pépin.

Regardez les exclusions des contrats à la loupe. Voici ce qui passe souvent à la trappe :

- Maladies congénitales ou héréditaires

- Soins liés à une maladie connue avant la souscription

- Frais liés à la gestation ou la mise bas

- Soins préventifs si non inclus dans un forfait (ex: vaccins, stérilisation)

- Certaines pathologies spécifiques à la race si mentionnées

Faire évoluer votre contrat avec l’âge de votre compagnon

Ne vous sentez pas coincé avec votre première offre. Pour un jeune animal robuste, une formule intermédiaire suffit souvent amplement. Vous pourrez envisager de basculer vers une protection supérieure quand les années pèseront sur sa santé.

Faites un point annuel pour vérifier que votre couverture reste la plus compétitive du marché.

N’oubliez pas que 40% des propriétaires ne peuvent assumer une dépense imprévue de 900€. Une assurance bien choisie, c’est avant tout une protection contre ce risque.

Trouver une assurance animaux moins chère demande de la vigilance. Au-delà du tarif mensuel, analysez les franchises et les exclusions pour éviter les mauvaises surprises. En ajustant les garanties aux besoins réels de votre compagnon, vous alliez économies durables et protection optimale pour sa santé.

FAQ

Quelle est la meilleure assurance pour animaux pour mon budget ?

Il n’existe pas de réponse universelle, car la meilleure assurance est celle qui s’aligne sur vos capacités financières tout en couvrant les risques réels de votre compagnon. Pour optimiser votre budget, privilégiez les contrats modulables qui vous permettent d’augmenter la franchise ou de baisser le plafond annuel afin de réduire la cotisation mensuelle. L’utilisation d’un comparateur en ligne reste la méthode la plus efficace pour identifier le meilleur rapport qualité-prix du moment.

Est-ce que prendre une assurance animaux vaut vraiment le coup financièrement ?

Oui, c’est une sécurité financière importante, surtout dans un contexte d’inflation des frais vétérinaires (+4,8 % en 2024). Considérant qu’une dépense imprévue peut rapidement atteindre 900 € ou plus en cas d’accident ou de maladie grave, l’assurance permet de lisser ce coût sur l’année. Elle évite de devoir puiser dans ses économies ou de renoncer à des soins faute de moyens immédiats.

Quel est le tarif moyen d’une assurance pour animaux ?

Les tarifs varient selon l’espèce, la race et l’âge. En moyenne, une formule économique (couvrant principalement les accidents) se situe autour de 10 € par mois. Pour une formule intermédiaire incluant les maladies, comptez environ 30 € par mois. Notez qu’assurer un chat est généralement moins onéreux (environ 30 €) qu’un chien (environ 45 €), et que les primes augmentent significativement lorsque l’animal devient senior.

Comment savoir quelle compagnie d’assurance est la plus fiable ?

La fiabilité d’un assureur se mesure à la clarté de ses conditions générales et à sa gestion des sinistres. Pour éviter les mauvaises surprises, lisez attentivement la liste des exclusions (maladies héréditaires, conditions préexistantes) et vérifiez les délais de carence. Il est également recommandé de consulter les avis clients certifiés pour s’assurer que la compagnie rembourse les frais dans les délais annoncés.

Mon assurance habitation couvre-t-elle les frais vétérinaires de mon chat ou de mon chien ?

Non, c’est une idée reçue fréquente. Votre assurance multirisque habitation inclut généralement une garantie Responsabilité Civile, qui couvre les dommages matériels ou corporels que votre animal pourrait causer à des tiers. En revanche, elle ne prend absolument pas en charge les frais de santé (consultations, médicaments, opérations) de votre propre animal. Pour cela, une mutuelle santé spécifique est indispensable.