Ce qu’il faut retenir : si la mutuelle santé reste facultative, l’assurance responsabilité civile constitue une obligation légale stricte pour les chiens de catégorie 1 et 2. Le défaut de couverture expose à une amende de 450 €, rendant la vérification des contrats indispensable pour éviter de lourdes conséquences financières en cas de dommages aux tiers.

Vous demandez-vous si l’assurance animaux obligatoire est une réalité juridique ou une simple rumeur coûteuse ? Si la loi impose des règles strictes pour certains chiens, la majorité des propriétaires restent libres de leur couverture santé tout en assumant leur responsabilité civile. Nous démêlons ici le vrai du faux pour vous éviter toute amende et protéger votre budget des imprévus.

- Assurance animaux : obligatoire ou pas ? on fait le point

- Le cas spécifique des chiens dits « dangereux »

- Votre responsabilité pour tous les autres animaux

- Assurance santé : un choix de raison, pas une contrainte

Assurance animaux : obligatoire ou pas ? on fait le point

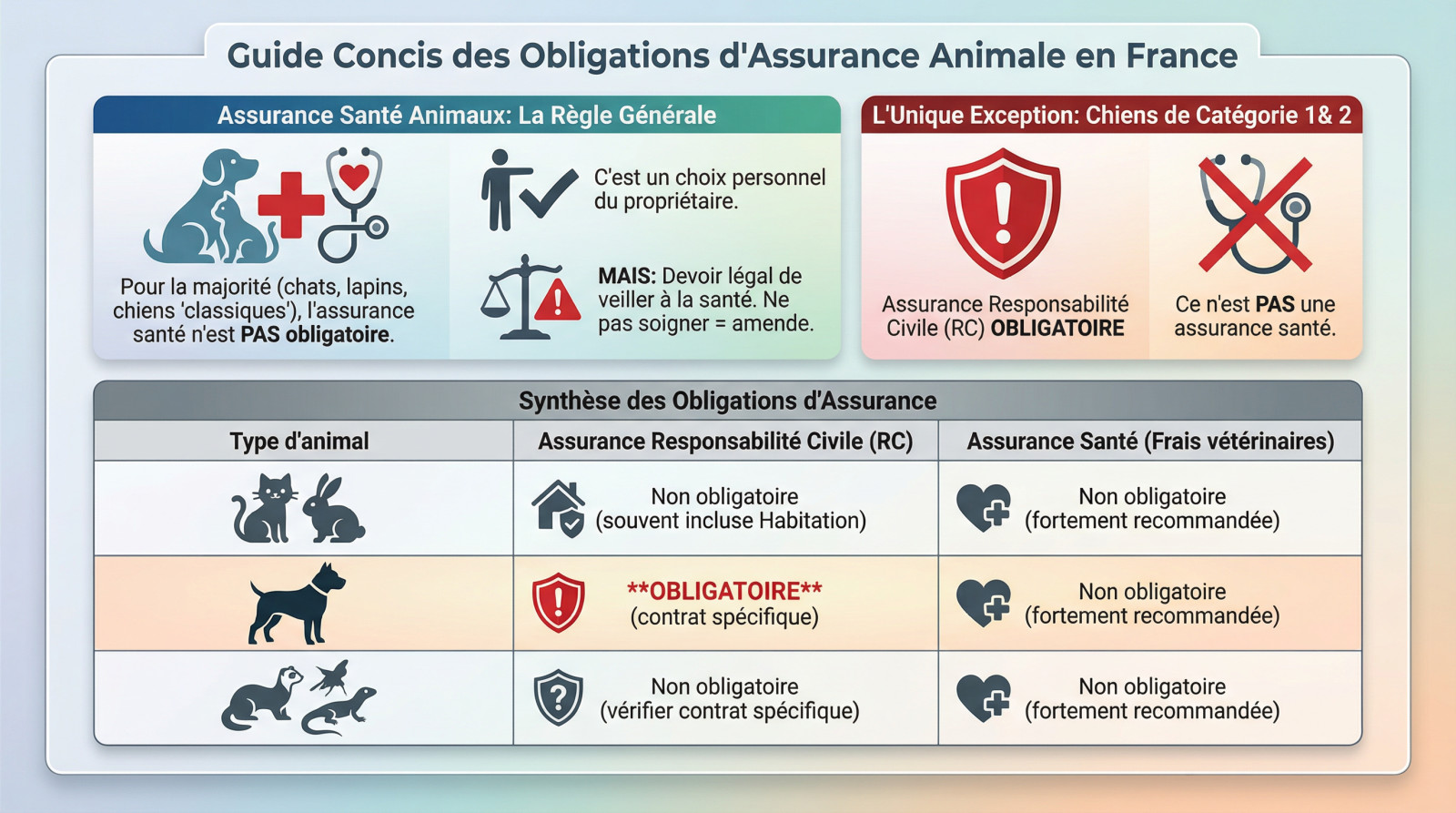

Beaucoup de propriétaires pensent à tort que l’assurance est imposée pour tous les animaux. En réalité, elle n’est pas obligatoire pour la majorité, sauf pour une catégorie précise de chiens où le défaut de couverture peut vous coûter cher.

La règle générale : non, l’assurance santé n’est pas imposée

Soyons directs : pour l’immense majorité des chats, lapins et chiens classiques, aucune loi n’impose de souscrire une assurance santé. C’est une décision qui reste entièrement personnelle.

Cependant, cette absence d’obligation ne supprime pas votre devoir de soigner votre compagnon. La loi impose de veiller à sa santé, et ne pas le faire est passible d’une amende pour négligence.

Le véritable enjeu juridique se situe ailleurs : sur la responsabilité civile.

L’unique exception légale : la responsabilité civile pour certains chiens

Il existe pourtant un seul cas où l’assurance devient strictement obligatoire : la détention de chiens de catégorie 1 ou 2. La législation ne tolère ici aucun écart.

Notez qu’il ne s’agit pas d’une mutuelle santé, mais bien d’une assurance Responsabilité Civile (RC) spécifique obligatoire.

| Type d’animal | Assurance Responsabilité Civile (RC) | Assurance Santé (Frais vétérinaires) |

|---|---|---|

| Chat, Lapin, chien non-catégorisé | Non obligatoire (généralement incluse dans l’assurance habitation) | Non obligatoire (fortement recommandée) |

| Chien de catégorie 1 ou 2 | Obligatoire (contrat spécifique) | Non obligatoire (fortement recommandée) |

| NAC (furet, reptile, etc.) | Non obligatoire (souvent exclue de l’assurance habitation, contrat spécifique à vérifier) | Non obligatoire (fortement recommandée) |

Le cas spécifique des chiens dits « dangereux »

Maintenant que la distinction est claire, penchons-nous sur ce cas très particulier qui est la source de beaucoup de confusions.

Qui sont les chiens de catégorie 1 et 2 ?

On distingue deux groupes précis. La première catégorie cible les « chiens d’attaque », souvent des croisements type Pitbulls sans pedigree (non-LOF). La seconde regroupe les « chiens de garde et de défense », comme les Rottweilers ou les Tosas inscrits au LOF.

Cette classification découle de la loi du 6 janvier 1999. Elle ne se limite pas à l’assurance : elle impose un cadre strict aux maîtres. L’objectif reste de sécuriser l’espace public et de protéger les tiers contre d’éventuels incidents.

Une assurance responsabilité civile, une obligation non négociable

Pour ces animaux, l’assurance RC est une condition sine qua non pour décrocher le permis de détention. C’est simple : sans cette attestation valide, la mairie refusera catégoriquement votre dossier.

Attention au piège classique. Votre multirisque habitation exclut quasi systématiquement ces races de sa couverture standard. Vous devez impérativement signer un contrat spécifique ou une extension dédiée pour être couvert.

- Obtenir une attestation d’aptitude après une formation spécifique.

- Faire réaliser une évaluation comportementale du chien par un vétérinaire.

- Fournir une attestation d’assurance RC spécifique.

- Déclarer le chien en mairie.

Que risquez-vous sans cette assurance ?

L’absence de couverture constitue un délit. Lors d’un contrôle, le défaut d’assurance vous expose à une amende pouvant grimper jusqu’à 450 €. La sanction financière est immédiate et sans appel.

Mais l’amende n’est que la partie visible. En cas de morsure, vous devrez indemniser les victimes sur vos fonds propres. Les sommes atteignent vite des montants colossaux, comme le rappelle cette source officielle du gouvernement.

Votre responsabilité pour tous les autres animaux

Heureusement, pour la majorité d’entre nous, les choses sont bien plus simples. Mais attention, simple ne veut pas dire sans responsabilité.

Chien, chat : votre assurance habitation vous couvre (souvent)

Que vous ayez un labrador ou un chat européen, la loi reste inflexible : vous êtes toujours responsable des dommages qu’ils provoquent. Qu’il s’agisse d’une morsure au parc, d’un vase de valeur brisé chez le voisin ou d’un accident de la route causé par une fugue, c’est votre responsabilité qui est engagée.

Respirez, car vous êtes probablement déjà protégé. La garantie Responsabilité Civile Vie Privée, présente dans la grande majorité des contrats d’assurance multirisque habitation, prend en charge ces incidents financiers. Vérifiez tout de même vos plafonds.

D’ailleurs, l’article 1243 du Code civil pose le cadre légal sans ambiguïté :

Le propriétaire d’un animal est responsable du dommage que l’animal a causé, soit que l’animal fût sous sa garde, soit qu’il fût égaré ou échappé.

L’angle mort : le cas des NAC et animaux exotiques

C’est ici que se situe le piège pour beaucoup de passionnés. Je dois mettre en garde les propriétaires de Nouveaux Animaux de Compagnie (NAC) : furets, serpents, perroquets ou autres espèces exotiques ne sont pas logés à la même enseigne.

La réalité est brutale : les contrats d’assurance habitation standards excluent très souvent ces animaux de leur garantie RC de base. Il est donc impératif de relire votre contrat à la loupe et de souscrire une extension ou une assurance dédiée si nécessaire.

Un simple appel à votre assureur peut vous éviter de très mauvaises surprises financières. Ne partez jamais du principe que vous êtes couvert, posez la question franchement.

Assurance santé : un choix de raison, pas une contrainte

La question de l’obligation légale étant réglée, parlons maintenant de l’autre assurance, celle qui protège non pas les autres, mais votre compagnon lui-même.

Distinguer l’assurance RC de la mutuelle santé animale

La différence est radicale. La RC couvre les dégâts causés AUX AUTRES, comme un vase cassé chez le voisin.

À l’inverse, la mutuelle santé couvre les frais vétérinaires de VOTRE animal s’il tombe malade ou se blesse.

Faire face à une facture vétérinaire de plusieurs centaines d’euros pour une urgence est une réalité. L’assurance santé transforme cette angoisse financière en une simple décision de soin.

Pourquoi souscrire est une décision maline pour votre portefeuille

C’est purement facultatif, mais c’est votre meilleure sécurité financière. Personne ne devrait avoir à choisir entre la santé de son chien et son compte en banque quand un pépin survient. C’est une tranquillité d’esprit immédiate.

Les tarifs vétérinaires grimpent vite et l’addition peut être salée. Une mutuelle permet de lisser ces imprévus. Pour s’y retrouver, utiliser un bon comparatif d’assurance animaux aide à dénicher la formule idéale sans se ruiner. Vérifiez aussi toujours la franchise de l’assurance animaux.

Les soins préventifs, le bonus caché des mutuelles

Beaucoup l’ignorent, mais les bons contrats actuels ne servent pas qu’en cas de coup dur. Ils intègrent souvent un forfait prévention pour les dépenses courantes.

Ce budget alloué permet de financer des actes essentiels. Exemples de soins pris en charge par le forfait prévention :

- Vaccins annuels

- Traitements antiparasitaires (vermifuges, anti-puces)

- Stérilisation ou alternatives comme la pilule contraceptive pour chat

- Détartrage

Retenez que si l’assurance santé reste facultative, elle constitue une sécurité financière précieuse pour soigner votre compagnon sans hésiter. En revanche, la responsabilité civile est incontournable : obligatoire pour les chiens catégorisés et indispensable pour tous les autres afin de vous couvrir contre les dommages causés aux tiers.

FAQ

Est-il obligatoire de souscrire une assurance pour son chien ?

Cela dépend du type d’assurance et de la race du chien. L’assurance santé (mutuelle pour les frais vétérinaires) n’est jamais obligatoire, quelle que soit la race. C’est un choix personnel pour gérer votre budget.

En revanche, l’assurance Responsabilité Civile est strictement obligatoire pour les chiens de catégorie 1 et 2 (chiens dits dangereux). Pour les autres chiens, elle n’est pas légalement imposée, mais vous restez responsable financièrement des dégâts causés, d’où sa forte recommandation.

L’assurance responsabilité civile est-elle imposée par la loi pour mon chien ?

Oui, si votre chien appartient à la catégorie 1 (chiens d’attaque) ou à la catégorie 2 (chiens de garde et de défense). La loi du 6 janvier 1999 impose de fournir une attestation d’assurance responsabilité civile spécifique pour obtenir le permis de détention. Le défaut d’assurance peut entraîner une amende jusqu’à 450 €.

Pour les chiens non catégorisés (la majorité des races), cette assurance n’est pas exigée par la loi, mais elle est généralement incluse dans votre contrat habitation. Vérifiez simplement que votre animal est bien couvert par votre garantie « Vie Privée ».

Mon assurance habitation couvre-t-elle les dommages causés par mes animaux ?

Dans la plupart des cas, oui. La garantie Responsabilité Civile Vie Privée de votre assurance multirisque habitation couvre les dommages causés aux tiers par vos animaux domestiques classiques (chiens non catégorisés, chats, lapins).

Attention toutefois aux exclusions : les chiens de catégorie 1 et 2 ainsi que les NAC (Nouveaux Animaux de Compagnie comme les serpents ou furets) sont souvent exclus des contrats standards. Il est impératif de déclarer ces animaux à votre assureur pour vérifier s’ils sont couverts ou s’il faut une extension de garantie.

Est-il vraiment utile de prendre une assurance santé pour son animal ?

Même si elle n’est pas obligatoire, l’assurance santé est extrêmement utile pour faire face aux imprévus. Les frais vétérinaires peuvent grimper très vite en cas d’accident ou de maladie grave (chirurgie, hospitalisation). Une mutuelle permet de transformer ces coûts imprévisibles en une cotisation mensuelle fixe, vous évitant de devoir choisir entre votre budget et la santé de votre compagnon.

Que couvre concrètement une assurance pour animaux ?

Il faut distinguer deux types de couvertures. L’assurance Responsabilité Civile couvre les dommages (corporels ou matériels) que votre animal cause aux autres. Elle ne rembourse jamais les soins de votre propre animal.

L’assurance Santé (ou mutuelle) couvre les frais vétérinaires liés à la santé de votre animal : consultations, médicaments, chirurgies suite à une maladie ou un accident, et parfois les soins préventifs (vaccins, stérilisation).

Quel budget prévoir pour une assurance animal ?

Pour une assurance Responsabilité Civile spécifique (chiens catégorisés), comptez généralement entre 50 € et 100 € par an. Pour une assurance santé, les tarifs varient énormément selon le niveau de garantie : de 10 € par mois pour une formule basique (accident seul) à plus de 50 € par mois pour une couverture complète incluant la maladie et la prévention.

Quand est-il conseillé de prendre une assurance pour son chien ?

Le plus tôt possible est le mieux, idéalement dès ses 3 mois. Plus l’animal est jeune, moins les cotisations sont élevées et moins vous risquez d’avoir des exclusions liées à des maladies préexistantes. De nombreux assureurs refusent de souscrire de nouveaux contrats pour les chiens âgés (souvent après 7 ou 8 ans).

Quelles sont les assurances obligatoires en France (et la place des animaux) ?

En France, les trois principales assurances obligatoires pour les particuliers sont l’assurance auto, l’assurance habitation (pour les locataires) et l’assurance maladie (Sécurité Sociale). Concernant les animaux, seule l’assurance Responsabilité Civile pour les chiens de catégorie 1 et 2 rejoint cette liste d’obligations légales strictes.