Pour aller à l’essentiel : si l’épargne offre une liberté séduisante, elle s’avère souvent insuffisante face aux accidents graves. Avec seulement 600€ économisés par an contre une facture vétérinaire pouvant dépasser 1100€, le risque de sous-financement est réel. La mutuelle sécurise immédiatement le budget contre ces dépenses imprévues, là où la constitution d’une cagnotte de secours demande une discipline et un temps considérables.

Redoutez-vous le moment où une urgence vétérinaire vous forcera à choisir entre la santé de votre compagnon et votre stabilité financière, hésitant alors entre une assurance animaux épargne de précaution et une mutuelle classique ? Notre analyse tranche définitivement ce débat en confrontant la flexibilité d’une cagnotte personnelle à la sécurité d’une couverture santé face à la réalité brutale des factures médicales. Vous accéderez à des comparatifs chiffrés sans appel et aux stratégies hybrides méconnues pour protéger efficacement votre animal contre les accidents de la vie sans vous ruiner.

- Le match épargne vs mutuelle : le verdict des chiffres

- La cagnotte maison : une fausse bonne idée ?

- La mutuelle animale : la tranquillité d’esprit, à quel prix ?

- Alors, on fait quoi ? construire votre stratégie personnelle

Le match épargne vs mutuelle : le verdict des chiffres

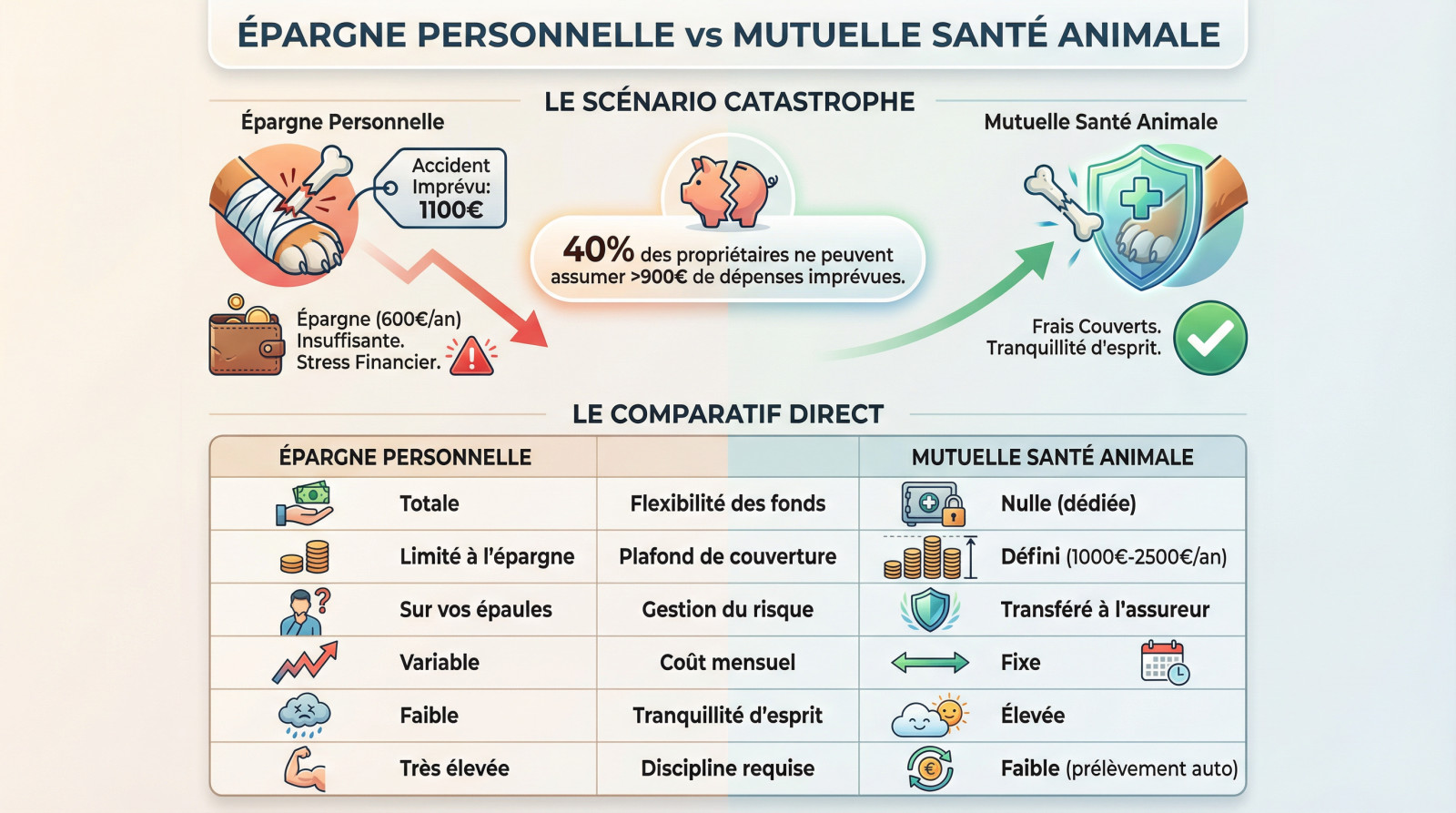

40% des maîtres ne peuvent assumer plus de 900€ d’imprévu, le stress financier est réel.

40% des maîtres ne peuvent assumer plus de 900€ d’imprévu, le stress financier est réel.

À l’inverse, le propriétaire assuré garde son calme face à l’urgence. La majorité des frais est couverte, sa tranquillité d’esprit reste intacte.

Le comparatif direct : avantages et inconvénients sur le papier

Ce tableau comparatif résume les points clés pour vous aider à visualiser la meilleure option selon votre profil.

| Critère | Épargne personnelle | Mutuelle santé animale |

|---|---|---|

| Flexibilité des fonds | Totale (usage libre de l’argent) | Nulle (cotisations dédiées santé) |

| Plafond de couverture | Limité à votre épargne réelle | Défini par contrat (1000€ à 2500€/an) |

| Gestion du risque | Risque entièrement sur vos épaules | Risque transféré à l’assureur |

| Coût mensuel | Variable (selon votre capacité) | Fixe (prime mensuelle) |

| Tranquillité d’esprit | Faible en cas de coup dur | Élevée, protection gros pépins |

| Discipline requise | Très élevée (il faut s’y tenir !) | Faible (prélèvement automatique) |

Le choix dépend vraiment de votre tolérance au risque. Si vous manquez de discipline financière, l’assurance reste l’option la plus sûre.

La cagnotte maison : une fausse bonne idée ?

Maintenant que les chiffres ont parlé, penchons-nous plus en détail sur la première option : l’épargne personnelle. Est-ce vraiment la solution la plus maligne ?

La liberté de l’épargne : un argument de poids

L’avantage majeur de l’épargne de secours reste sa flexibilité totale. Cet argent reste disponible pour n’importe quelle urgence. Il n’est pas bloqué uniquement pour les besoins de votre animal.

Si votre compagnon reste en bonne santé, ce capital ne s’évapore pas. C’est de l’argent qui vous appartient définitivement. D’ailleurs, les Français privilégient massivement l’épargne de précaution en 2025. C’est un réflexe de sécurité financière rassurant.

Cette autonomie financière totale séduit énormément. Vous ne dépendez plus du tout d’un tiers.

Les limites et les pièges de l’autofinancement

Le risque majeur reste le manque de liquidités immédiates. Une épargne animaux prend du temps à se constituer. Un accident grave peut survenir bien avant que la somme soit suffisante.

Une chirurgie ou une hospitalisation peut dépasser 1 500€. Une somme que peu de cagnottes personnelles peuvent couvrir, surtout si elles viennent juste d’être lancées.

Parlons franchement de la discipline financière nécessaire. Il est facile de piocher dans cette cagnotte pour autre chose. L’épargne de précaution pour son animal demande une rigueur de fer.

- Risque que les fonds soient insuffisants face à un coup dur (chirurgie, maladie chronique).

- Nécessite une discipline de fer pour ne pas utiliser l’argent pour autre chose.

- Le capital de départ est de zéro, l’accumulation est lente et progressive.

- Peut mener au renoncement aux soins si la facture est trop élevée.

La mutuelle animale : la tranquillité d’esprit, à quel prix ?

L’épargne a ses limites. Voyons ce que la mutuelle apporte vraiment pour compenser ses cotisations mensuelles.

Le vrai pouvoir de l’assurance : anticiper l’inacceptable

Le bénéfice n’est pas que financier, c’est la tranquillité d’esprit. Savoir qu’on ne choisira jamais entre son budget et la santé de son animal. C’est éviter de renoncer aux soins vitaux.

Plus de 20% des propriétaires ont déjà dû refuser des soins vétérinaires à cause du coût. L’assurance est un rempart contre cette situation déchirante.

L’assurance ouvre l’accès aux traitements coûteux ou de pointe (chirurgie, examens spécialisés) sans la moindre hésitation. C’est un véritable filet de sécurité face aux imprévus majeurs.

Elle couvre aussi les maladies chroniques qui peuvent vider une épargne personnelle sur la durée. Le risque financier est ici mutualisé et délégué, préservant vos économies.

Ce qu’il faut regarder avant de signer

Ne choisissez pas votre contrat les yeux fermés. Pour ne pas payer inutilement, vérifiez systématiquement ces garanties :

- La couverture complète des accidents ET des maladies.

- La prise en charge des frais chirurgicaux, d’hospitalisation et des examens.

- Le plafond annuel et le taux de remboursement (souvent 70% à 100%).

- L’inclusion d’un forfait prévention pour les vaccins ou les traitements anti-puces et vermifuges.

Attention aux points de friction. Surveillez le délai de carence, cette période sans couverture au début du contrat. Traquez aussi les exclusions, comme les maladies congénitales ou les frais antérieurs.

Alors, on fait quoi ? construire votre stratégie personnelle

Entre la liberté parfois risquée de l’épargne et la sécurité payante de la mutuelle, le chemin n’est pas toujours tout tracé. Il est temps de trouver la solution qui VOUS correspond vraiment.

Les solutions hybrides : le meilleur des deux mondes ?

On oublie souvent une option qui émerge timidement sur le marché. Des services financiers proposent désormais des comptes bancaires dédiés aux animaux associés à des cartes de paiement. Ces offres incluent parfois des fonds d’urgence pour parer au plus pressé.

Le principe repose sur une épargne automatisée, parfois couplée à une mini-assurance pour les accidents. Mais attention, ce sont souvent des variations des modèles classiques. Lisez bien les conditions avant de souscrire. Ce n’est pas encore une révolution totale.

Posez-vous les bonnes questions pour décider

Le choix final reste strictement personnel et financier. Il n’existe pas de pas de réponse unique qui convienne à tout le monde. Tout dépend de votre profil, de votre animal et de votre budget réel.

- Quelle est ma capacité d’épargne mensuelle et ma discipline pour m’y tenir sur la durée ?

- Quel est mon niveau d’aversion au risque ? Suis-je prêt à assumer une facture de 2000€ du jour au lendemain ?

- Mon animal a-t-il des prédispositions génétiques à certaines maladies qui pourraient coûter cher ?

Une stratégie mixte s’avère souvent gagnante pour beaucoup de propriétaires. Vous pouvez souscrire une assurance animaux pour les gros pépins chirurgicaux. En parallèle, vous montez une épargne de secours pour gérer la franchise ou les petits bobos du quotidien.

Pour ceux qui penchent vers la sécurité, le plus sage est de consulter un comparatif d’assurances animaux. Les chiffres vous aideront à trancher.

Au final, le choix entre épargne et mutuelle dépend de votre tolérance au risque et de votre discipline financière. Si l’épargne offre une liberté totale, elle reste fragile face aux imprévus coûteux. Pour une protection optimale, la stratégie gagnante consiste souvent à coupler une assurance pour les coups durs avec une épargne de précaution.

FAQ

Existe-t-il des comptes d’épargne spécifiquement dédiés aux animaux de compagnie ?

À l’heure actuelle, il n’existe pas de produit bancaire officiel titré au nom d’un animal, car nos compagnons n’ont pas la personnalité juridique requise pour détenir un compte. Cependant, vous pouvez tout à fait ouvrir un livret d’épargne classique (type Livret A ou LDD) à votre nom et le dédier exclusivement à cette « cagnotte vétérinaire ». C’est une stratégie qui offre une flexibilité totale, mais qui exige une discipline de fer pour ne pas piocher dedans.

En parallèle, des solutions hybrides émergent, comme le service Payvet proposé par certains acteurs (SantéVet, Bulle Bleue), qui permettent d’avancer les frais directement en clinique. Cela se rapproche d’une gestion financière dédiée, sans être un compte d’épargne à proprement parler.

Est-il réellement rentable de souscrire une assurance pour son chat ?

La rentabilité d’une assurance se mesure face à l’imprévu. Si l’on prend l’exemple d’un propriétaire qui épargne 50 € par mois, il lui faudra un an pour cumuler 600 €. Or, une simple fracture nécessitant chirurgie et hospitalisation peut coûter environ 1 100 €, vidant instantanément cette épargne et nécessitant un apport personnel supplémentaire.

Avec une assurance (dont les tarifs peuvent débuter autour de 11 €/mois pour un chat jeune), ce type d’accident est souvent couvert à hauteur de 70 % à 100 %. Si votre chat reste en parfaite santé toute sa vie, l’épargne semble mathématiquement gagnante, mais l’assurance est le seul moyen de garantir que votre budget n’explosera pas.

Puis-je ouvrir un compte d’épargne bancaire au nom de mon chien ?

Non, vous ne pouvez pas ouvrir un compte dont le titulaire serait votre chien. La stratégie consiste à ouvrir un sous-compte bancaire personnel que vous baptisez « Urgences Chien ». L’avantage est que cet argent vous appartient totalement s’il n’est pas utilisé.

L’inconvénient majeur de cette méthode est le risque de sous-financement. Comme le montrent les statistiques, une chirurgie des ligaments croisés peut atteindre 2 000 €. Si l’accident survient alors que votre cagnotte ne contient que 200 €, vous vous retrouvez en difficulté financière, là où une mutuelle aurait pris le relais immédiatement, souvent après un simple délai de carence.

L’assurance pour chien vaut-elle le coût face à une épargne de précaution ?

La réponse dépend de votre tolérance au risque. Une étude montre que près de 40 % des propriétaires ont déjà dû renoncer à des soins pour eux-mêmes ou impacter leurs besoins essentiels pour soigner leur animal. L’assurance pour chien vaut le coût car elle transfère ce risque financier à l’assureur : vous payez pour la tranquillité d’esprit et la certitude de pouvoir dire « oui » aux soins coûteux (scanner, opération, traitement à vie).

L’épargne de précaution est idéale pour les petits bobos ou les frais d’entretien, mais elle montre vite ses limites face aux maladies graves ou aux accidents. Une stratégie mixte (une assurance pour les gros risques + une petite épargne pour la franchise) est souvent le compromis le plus judicieux.

Quelle assurance pour animaux est la plus recommandée par les vétérinaires ?

Les vétérinaires recommandent généralement les assurances qui offrent une transparence totale sur les remboursements et qui facilitent la vie des propriétaires, notamment via le tiers payant. SantéVet est souvent citée, recommandée par 97 % des vétérinaires français, notamment pour ses services d’avance de frais.

Toutefois, le « meilleur » contrat dépend de votre animal. Il est crucial de vérifier si l’assurance couvre bien les maladies ET les accidents, et si les garanties ne diminuent pas avec l’âge de l’animal, une caractéristique proposée par certains assureurs comme Solly Azar.

Quel budget prévoir pour une assurance animaux comparé à une épargne ?

Pour une assurance, la cotisation moyenne tourne autour de 40 € par mois (soit environ 480 € par an), bien que des formules de base pour les accidents existent dès une dizaine d’euros. Ce coût est fixe et prévisible. En comparaison, pour constituer une épargne de sécurité capable de couvrir une chirurgie complexe (1 500 € à 2 000 €), il faudrait épargner cette même somme de 40 € pendant plus de trois ans.

Le choix se résume donc ainsi : préférez-vous payer une somme fixe mensuelle (après délai de carence), ou préférez-vous auto-assurer votre animal avec le risque que la somme épargnée soit insuffisante le jour J ?