L’essentiel à retenir : protéger son compagnon est accessible dès quelques euros par mois grâce aux formules « accident » ou économiques. Ce filet de sécurité minimal préserve l’épargne face aux coups durs imprévus, évitant tout renoncement aux soins. Une vigilance sur le plafond annuel et la franchise assure une rentabilité optimale pour ces contrats à petit prix.

Redoutez-vous le jour où une facture vétérinaire trop lourde vous obligera à faire un choix impossible pour la santé de votre compagnon ? Sachez qu’une assurance animaux petit budget constitue la solution idéale pour protéger votre protégé des accidents de la vie sans déséquilibrer vos finances personnelles. Nous vous dévoilons ici les formules économiques les plus fiables et les critères indispensables pour déjouer les pièges des contrats à bas prix tout en garantissant une couverture optimale.

- Assurance animaux petit budget : oui, c’est possible

- Décortiquer les garanties : que couvre réellement une formule économique ?

- Le nerf de la guerre : franchise, plafond et remboursement

- La prévention : un luxe ou un investissement malin ?

- Les astuces pour choisir et souscrire sans se tromper

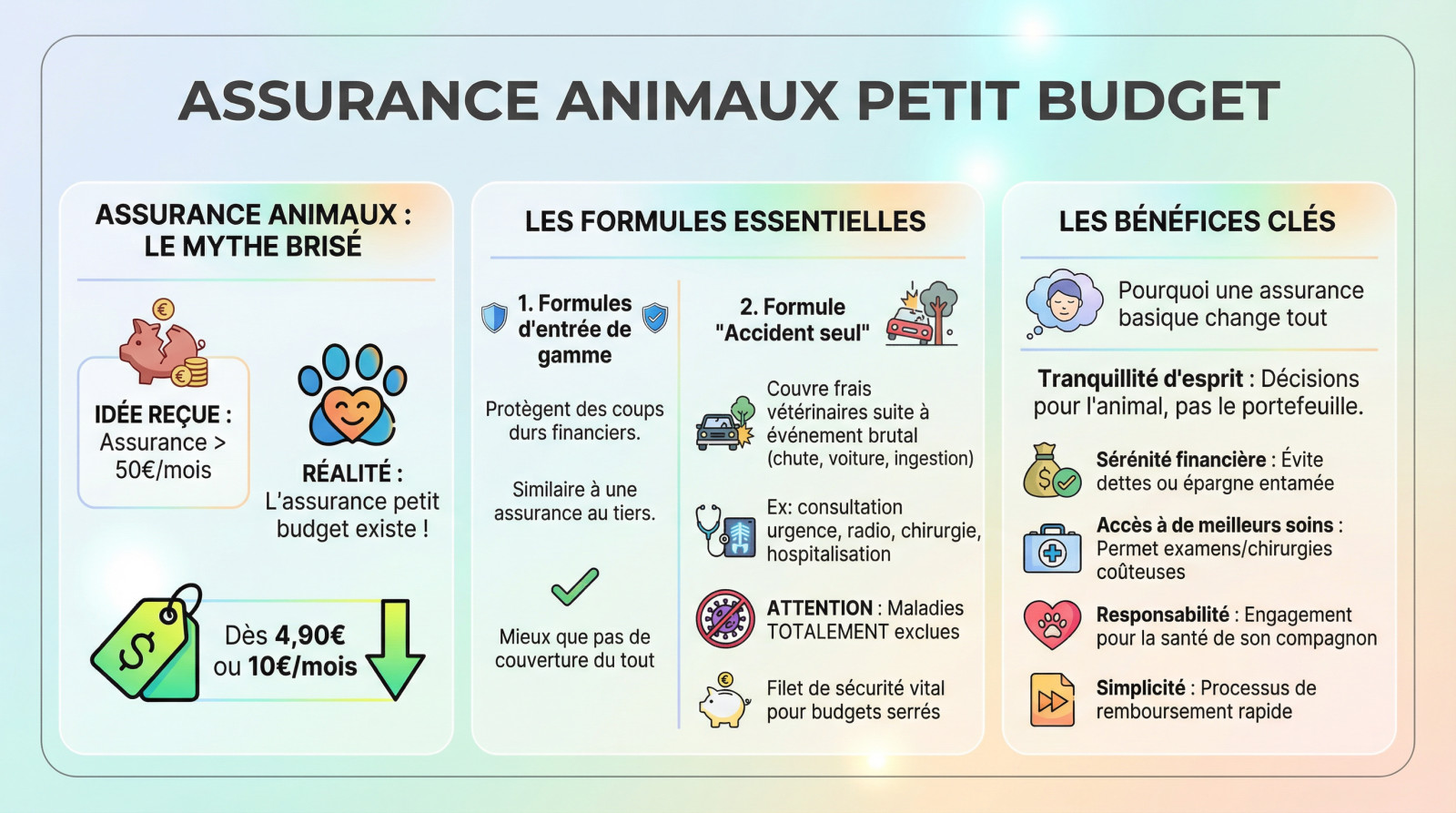

Assurance animaux petit budget : oui, c’est possible

Les formules d’entrée de gamme : à partir de quelques euros par mois

Oubliez le mythe de la couverture à 50€ par mois. Une assurance animaux petit budget existe bel et bien, avec des offres d’appel dès 4,90€ ou 10€ mensuels. C’est une porte d’entrée accessible pour rassurer les propriétaires.

Ces formules « économiques » ne couvrent pas tout, mais agissent comme un bouclier indispensable contre les coups durs financiers. Voyez cela comme l’assurance au tiers de votre voiture : l’essentiel est là.

Mieux vaut une protection légère que rien du tout face au danger. On évite ainsi le choix impossible entre ses finances et la santé.

La formule « accident seul » : le minimum vital

La formule « accident seul » est une option méconnue mais redoutablement efficace. Elle intervient uniquement lors d’un événement brutal et imprévu : choc avec une voiture, chute ou ingestion d’un corps étranger.

Concrètement, elle couvre les frais lourds comme les urgences, radios ou chirurgies. Attention, la maladie est totalement exclue de ce contrat. C’est le point faible majeur à accepter.

C’est le filet de sécurité absolu pour les budgets serrés. Une solution pertinente si votre compagnon est jeune, en pleine forme et sort peu.

Pourquoi même une assurance basique change tout

Une offre basique garantit une tranquillité d’esprit immédiate au quotidien. Vous prenez enfin vos décisions médicales pour le bien-être de l’animal, sans trembler pour votre portefeuille.

Ce petit filet de sécurité modifie votre approche des soins :

- Sérénité financière : Évite de puiser dans son épargne ou de s’endetter pour une urgence.

- Accès aux soins : Permet d’accepter des examens ou une chirurgie coûteuse sans hésiter.

- Responsabilité : Marque un engagement fort envers la santé à long terme de son compagnon.

- Simplicité : Les processus de remboursement sont aujourd’hui rapides et fluides chez la plupart des assureurs.

Décortiquer les garanties : que couvre réellement une formule économique ?

Maintenant que l’option d’une assurance abordable est acquise, analysons ce que contiennent vraiment ces contrats économiques pour éviter les mauvaises surprises.

Accident, maladie, chirurgie : les trois piliers

Passer à une formule « budget », c’est essentiellement gagner la couverture maladie. C’est le pivot central : votre animal est couvert pour les infections ou soucis dermatologiques, et plus seulement pour les chocs externes.

Attention toutefois à la chirurgie. Certaines formules économiques, comme celle d’Allianz, ne remboursent l’acte chirurgical qu’après un accident, laissant de côté les opérations liées à une pathologie.

C’est le point de vigilance absolu : vérifiez si la maladie est prise en charge avec ou sans intervention chirurgicale associée.

Les exclusions : ce que votre contrat ne couvrira jamais

Parlons franchement des antécédents. Toute pathologie déclarée avant la signature est systématiquement exclue. C’est la règle d’or : l’assureur ne paie jamais pour un risque déjà connu avant la souscription.

Ajoutez à cette liste les affections génétiques ou héréditaires, ainsi que les frais liés à la gestation, la mise bas ou les simples soins de confort.

Gare aux délais de carence : comptez souvent 48h pour un accident et jusqu’à 6 mois pour une opération, alors qu’une chirurgie d’urgence peut vite monter à plusieurs centaines d’euros.

Tableau comparatif des formules économiques

Pour visualiser où se situe le curseur entre économie et sécurité, voici une synthèse des différences structurelles entre ces contrats.

| Caractéristique | Formule « Accident Seul » | Formule « Budget / Économique » | Formule « Confort » (pour comparaison) |

|---|---|---|---|

| Prix indicatif | Moins de 10€/mois | 10€ – 20€/mois | 20€ – 40€/mois |

| Couverture Accident | Oui (chirurgie incluse) | Oui (chirurgie incluse) | Oui (chirurgie incluse) |

| Couverture Maladie | Non | Oui (parfois limitée) | Oui |

| Chirurgie suite à maladie | Non | Souvent en option ou exclue | Oui |

| Forfait Prévention | Non | Rarement inclus / en option | Souvent inclus |

| Idéal pour | Sécurité minimale, animal jeune | Bon compromis budget/protection | Couverture large et prévention |

Le nerf de la guerre : franchise, plafond et remboursement

Savoir ce qui est couvert, c’est bien. Comprendre comment vous serez réellement remboursé, et ce qu’il restera à votre charge, c’est encore mieux.

La franchise : le diable se cache dans les détails

La franchise représente la somme qui reste toujours à votre charge, quoi qu’il arrive. C’est un point absolument central pour un petit budget. Elle peut être annuelle, un montant fixe, ou appliquée par acte.

Prenons un cas concret : avec une franchise de 50€ par acte sur une facture de 80€, l’assurance ne calculera le remboursement que sur 30€. C’est énorme !

Privilégiez les contrats sans franchise ou avec un forfait annuel bas, même si les cotisations peuvent varier de 10 € à près de 100 €.

Taux de remboursement et plafond annuel : le vrai calcul

Le taux de remboursement dicte la part payée par l’assureur. Sur les formules économiques, il navigue souvent entre 50% et 70%. Le 100% reste rare pour les petits budgets car il impacte le prix.

Le plafond de remboursement annuel est tout aussi décisif. C’est la somme maximale que l’assureur vous remboursera sur une année, tous sinistres confondus. Il tourne autour de 1000€ à 1500€ pour les formules budget.

Méfiez-vous : un taux de 70% est attractif, mais si le plafond est de 1000€, une seule grosse chirurgie peut le saturer pour l’année.

Le tiers payant ou l’avance de frais : un soulagement pour la trésorerie

Traditionnellement, vous devez payer le vétérinaire puis patienter pour le virement. C’est ce qu’on appelle l’avance de frais. Pour un petit budget, sortir 800€ d’un coup peut être impossible.

L’alternative existe : le service de tiers payant, comme Payvet de Santévet. L’assureur paie directement le vétérinaire sans passer par votre compte. C’est un avantage énorme.

Pour un budget serré, la question n’est pas seulement ‘combien vais-je être remboursé ?’ mais surtout ‘dois-je avancer une somme que je n’ai pas ?’.

La prévention : un luxe ou un investissement malin ?

On a parlé des pépins. Mais qu’en est-il des dépenses prévisibles, celles qui maintiennent justement nos compagnons en bonne santé ?

Qu’est-ce que le « forfait prévention » ?

Le forfait prévention est une cagnotte annuelle allouée par l’assureur pour des soins non liés à un accident ou une maladie. C’est une somme fixe, peu importe les dépenses réelles engagées.

Cette enveloppe finance les actes vétérinaires réguliers qui garantissent la longévité de votre compagnon. Voici les principaux postes de dépenses couverts :

- Les vaccins annuels

- Les traitements antiparasitaires (puces, tiques, vers)

- La stérilisation ou la castration

- Le détartrage

- L’identification (puce électronique)

- Parfois des bilans de santé ou des produits de soin.

Le calcul de rentabilité pour un petit budget

La question de la rentabilité se pose immédiatement pour les petits budgets. Le forfait prévention est souvent un ajout payant ou réservé aux formules chères. Il faut comparer son coût annuel au coût réel des soins préventifs.

Faisons un calcul simple ensemble. Si le forfait coûte 5€ par mois, soit 60€ par an, et que vous en avez pour 100€ de vaccins et vermifuges, il est rentable.

Pourtant, sur les formules d’entrée de gamme, ce forfait est rarement inclus. Il faut donc bien peser le pour et le contre.

L’alternative : s’en passer et budgétiser soi-même

L’alternative consiste à refuser le forfait prévention et à mettre de côté une petite somme chaque mois, disons 10€, sur un compte dédié pour couvrir ces frais. Vous devenez ainsi votre propre assureur pour la gestion courante.

Cette méthode manuelle vous offre logiquement bien plus de souplesse. L’argent non dépensé une année peut servir pour la suivante, sans perte sèche.

Pour un budget très serré, il est souvent plus sage de prioriser la couverture accident et de gérer la prévention soi-même.

Les astuces pour choisir et souscrire sans se tromper

Vous avez les cartes en main. Il ne reste plus qu’à faire le bon choix, en évitant les pièges classiques.

Les conditions d’adhésion à ne pas négliger

La plupart des assureurs ferment la porte aux animaux trop jeunes (moins de deux ou trois mois) ou trop âgés, souvent après sept ou huit ans. Il faut donc s’y prendre tôt pour éviter un refus catégorique.

Votre animal doit impérativement être pucé ou tatoué pour être assurable. C’est une condition administrative non négociable exigée par toutes les compagnies pour valider le contrat et identifier le bénéficiaire des soins.

Soyez honnête sur le questionnaire de santé pour éviter la nullité du contrat. Cela vaut aussi pour les soins préventifs comme la stérilisation, qui impactent la santé future.

Comparer les offres : les points à vérifier absolument

Ne vous arrêtez pas au tarif mensuel affiché en gros. Si les comparateurs en ligne dégrossissent le travail, vous devez lire les petites lignes pour comprendre la protection réelle offerte à votre animal au quotidien.

- Vérifiez le montant de la franchise et son type (annuelle ou par acte).

- Contrôlez le plafond de remboursement annuel pour les gros pépins.

- Scrutez la liste précise des exclusions de garantie dans le contrat.

- Notez les délais de carence pour chaque type de soin.

- Regardez si l’assureur propose un service de tiers payant.

Petites astuces pour payer encore moins cher

Avez-vous pensé au paiement annuel ? De nombreux assureurs accordent une réduction intéressante, équivalente parfois à un mois de cotisation offert, si vous réglez la somme globale en une seule fois au moment de la souscription.

Regroupez vos contrats si vous avez une tribu à la maison. Certains proposent des rabais immédiats dès le deuxième animal assuré.

Mon conseil d’ancienne éleveuse : ne cherchez pas le prix le plus bas à tout prix. Cherchez le contrat le plus juste pour votre budget et les besoins de votre animal.

Souscrire une assurance animaux avec un petit budget est tout à fait réalisable, certaines offres débutant autour de dix euros mensuels. L’essentiel est de bien comparer les garanties : vérifiez les exclusions, la franchise et le plafond annuel. Même une couverture basique offre une sécurité financière indispensable pour protéger la santé de votre compagnon sans vous ruiner.

FAQ

Quelle est l’assurance animaux la moins chère du marché ?

Sur le marché actuel, les offres les plus compétitives pour les petits budgets démarrent généralement sous la barre des 10 € par mois pour un chat et autour de 15 € pour un chien. Des assureurs comme Acheel, Bulle Bleue ou la formule « Budget » d’Allianz (à partir de 10,87 €) se positionnent souvent comme les options les plus économiques. Cependant, ce tarif implique souvent une couverture limitée aux accidents ou un taux de remboursement plus faible (50 à 70 %).

Est-ce qu’une assurance « accident seul » ou économique vaut vraiment le coup ?

Absolument, surtout si vous n’avez pas d’épargne de précaution. Une formule économique ou « accident seul » agit comme un filet de sécurité contre les coups durs (chute, ingestion de corps étranger, accident de la route) qui entraînent des frais très élevés. Même si elle ne couvre pas les vaccins ou les petites maladies, elle vous évite de devoir faire des choix dramatiques face à une facture de chirurgie de plus de 1 000 €.

Quel est le coût moyen d’une assurance pour chien ou chat « petit budget » ?

Pour une formule d’entrée de gamme, comptez en moyenne entre 10 € et 20 € par mois pour un chat, et entre 15 € et 25 € par mois pour un chien. Ce coût varie selon la race et l’âge de l’animal. Gardez à l’esprit que pour maintenir ce tarif bas, le plafond de remboursement annuel est souvent limité (autour de 1 000 € à 1 500 €) et une franchise peut être appliquée.

Quels sont les tarifs d’entrée de gamme chez des assureurs comme Santévet ou Allianz ?

Les tarifs varient grandement. Allianz propose par exemple une formule « Budget » très accessible aux alentours de 11 € par mois, couvrant l’essentiel avec un taux de 70 %. Santévet, souvent positionné sur une gamme plus complète incluant la prévention, affiche généralement des tarifs de départ plus élevés, mais compense par des services inclus comme le tiers payant (Payvet) qui évite l’avance de frais, un atout majeur pour les budgets serrés.

Comment savoir si une compagnie d’assurance pas chère est fiable ?

La fiabilité d’une assurance économique se juge sur la transparence de ses exclusions et de ses franchises. Vérifiez toujours si la franchise est annuelle (plus avantageuse) ou par acte (qui peut vite coûter cher). Une compagnie fiable affichera clairement ses délais de carence (la période d’attente avant d’être couvert) et ne cachera pas le fait que les maladies antérieures à la souscription ne sont pas prises en charge.

Mon assurance habitation couvre-t-elle les frais vétérinaires de mon animal ?

Non, c’est une confusion fréquente. Votre assurance habitation (Responsabilité Civile) couvre uniquement les dommages que votre animal pourrait causer à des tiers (s’il mord quelqu’un ou casse un objet chez un voisin). Elle ne prend jamais en charge les frais de santé, les maladies ou les accidents subis par votre propre animal. Pour cela, une assurance santé spécifique est indispensable.