L’essentiel à retenir : le véritable rapport qualité/prix dépasse la simple cotisation mensuelle pour se concentrer sur l’équilibre entre taux de remboursement, plafond et franchise. Cette analyse minutieuse évite les restes à charge explosifs en cas d’imprévu. Paradoxalement, un contrat à 45€ sans franchise s’avère souvent plus économique qu’une offre à 20€ lors d’une chirurgie coûteuse.

Êtes-vous certain que votre couverture actuelle vous protégera réellement en cas de coup dur ou payez-vous chaque mois pour une protection illusoire ? Pour vous aider à dénicher la meilleure assurance animaux rapport qualité prix, cette analyse décortique les mécanismes financiers et les clauses souvent ignorées qui gonflent insidieusement la facture finale. Préparez-vous à découvrir les astuces d’initiés et les calculs précis qui vous éviteront de perdre des milliers d’euros en frais vétérinaires non remboursés.

- Les chiffres clés du contrat : au-delà du prix mensuel

- Ce que cachent les petites lignes : exclusions, carence et pièges à éviter

- Le profil de votre animal : un critère déterminant pour le tarif

- La qualité des garanties et des services : ce qui fait vraiment la différence

- Évaluer l’assureur sur le long terme : fidélité et simplicité

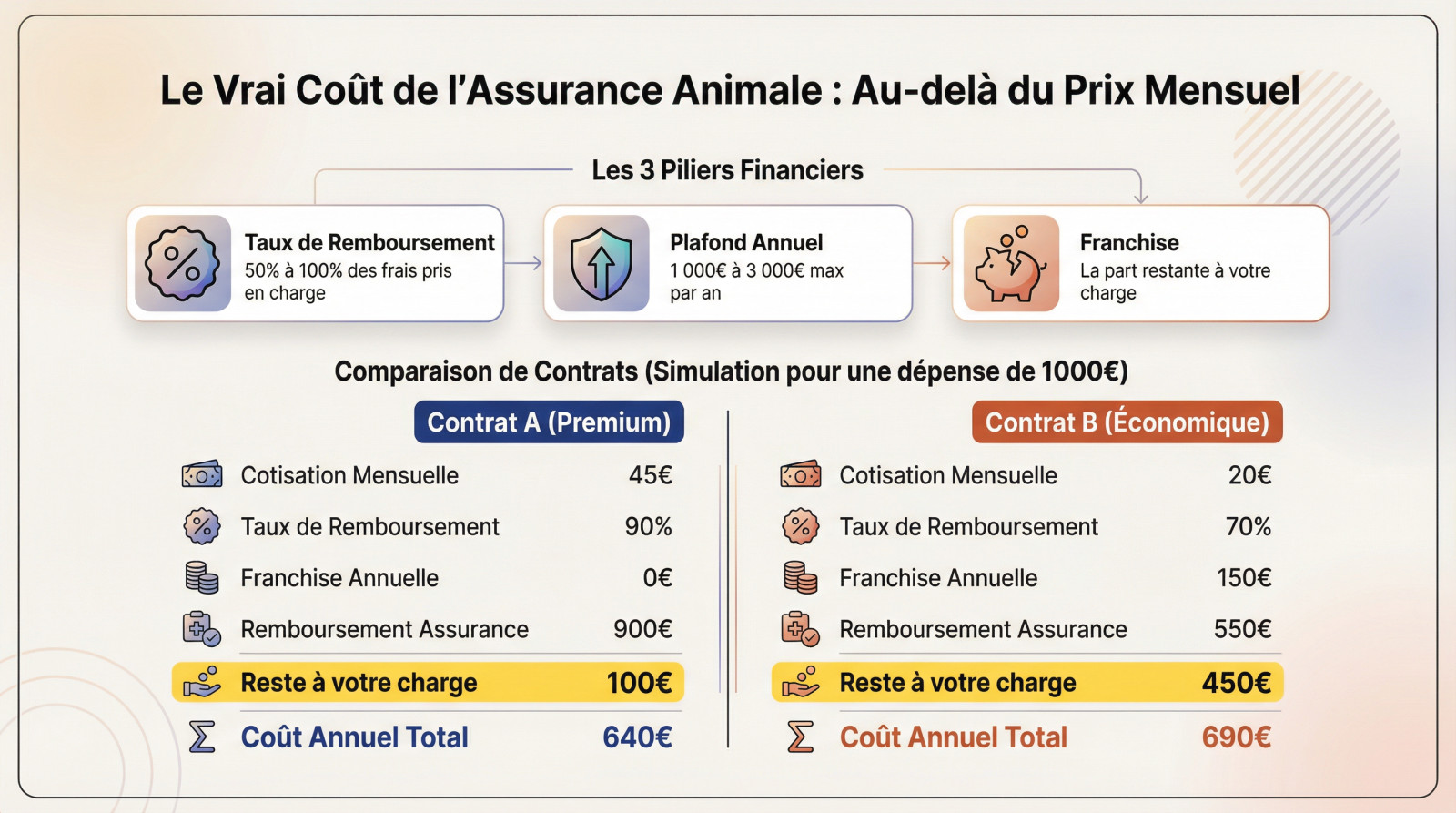

Les chiffres clés du contrat : au-delà du prix mensuel

Les chiffres clés du contrat : au-delà du prix mensuel

Le trio financier : taux, plafond et franchise

Ne vous fiez pas à l’étiquette. Le tarif mensuel est souvent un miroir aux alouettes masquant la réalité financière du contrat. Tout repose d’abord sur le taux de remboursement, premier pilier.

Ensuite, vérifiez le plafond annuel de remboursement. C’est la somme limite que l’assureur versera sur une année, peu importe la gravité des pépins de santé de votre compagnon.

Enfin, traquez la franchise, qu’elle soit annuelle ou par acte. Une franchise trop élevée rendra votre assurance inutile pour la bobologie quotidienne, vous laissant payer les petites factures.

- Le taux de remboursement : pourcentage des frais vétérinaires pris en charge (souvent entre 50 % et 100 %).

- Le plafond annuel : la somme maximale remboursée par an (idéalement entre 1 000 € et 3 000 €).

- La franchise : la part qui reste à votre charge (peut être un montant fixe ou un pourcentage).

Comment une « bonne affaire » peut vous coûter cher : le calcul en pratique

Prenons un cas concret pour dissiper le flou : une chirurgie imprévue à 1 200 €. Avec un contrat A un peu plus cher (90 % de couverture, 0 € de franchise), l’assureur règle 1 080 €, vous laissant 120 € à payer.

Comparez cela avec un contrat B « économique » (70 % de taux, 150 € de franchise annuelle). Ici, le calcul fait mal : (1 200 x 0,70) – 150. Vous ne récupérez que 690 €.

Le vrai rapport qualité/prix ne se lit pas sur la mensualité, mais dans ce reste à charge final.

Le tableau qui clarifie tout : comparez le coût réel

Ce tableau résume brutalement pourquoi une mensualité basse devient souvent un piège financier. Il visualise l’impact direct de la franchise et du taux sur votre portefeuille.

| Critère | Contrat A (Premium) | Contrat B (Économique) |

|---|---|---|

| Cotisation mensuelle | 45€ | 20€ |

| Taux de remboursement | 90% | 70% |

| Franchise annuelle | 0€ | 150€ |

| Remboursement de l’assurance | 900€ (1000€ x 90%) | 550€ ((1000€ x 70%) – 150€) |

| Reste à votre charge | 100€ | 450€ |

| Coût annuel total (cotisations + reste à charge) | 640€ (45€ x 12 + 100€) | 690€ (20€ x 12 + 450€) |

C’est mathématique : le contrat le plus onéreux chaque mois s’avère finalement le plus protecteur et économique sur ce coup dur.

Ce que cachent les petites lignes : exclusions, carence et pièges à éviter

Les exclusions de garantie : le diable est dans les détails

Une exclusion de garantie désigne un soin spécifique que l’assureur refuse. Chaque contrat possède sa propre liste noire qu’il faut absolument éplucher avant de signer. Les maladies héréditaires ou congénitales figurent souvent parmi ces mauvaises surprises.

Méfiez-vous si votre animal appartient à une race prédisposée à certaines pathologies génétiques connues. Si cette affection spécifique est exclue, votre protection perd tout son intérêt pour votre compagnon. C’est littéralement jeter votre argent par les fenêtres.

Vérifiez également les exclusions sur les soins de routine, comme certains actes dentaires. La stérilisation chirurgicale reste une alternative fiable souvent à votre charge, contrairement à la pilule rarement couverte.

Le délai de carence : quand votre assurance ne vous couvre pas encore

Le délai de carence correspond à la période initiale où vous payez sans être protégé. C’est une sécurité pour l’assureur afin d’éviter les abus immédiats. Vos garanties restent totalement inactives durant ce laps de temps frustrant.

On distingue souvent deux délais bien différents selon l’urgence de la situation. C’est très court pour les accidents, parfois 48 heures, mais beaucoup plus long pour les maladies, souvent 45 jours. Avec un certificat de santé, ce délai peut tomber à 7 jours.

Souscrivez tant que votre compagnon est en pleine forme pour éviter ce piège. Sinon, vous risquez de devoir payer les pots cassés seul.

Une assurance qui semble bon marché peut vite devenir un fardeau si les exclusions concernent justement les pépins de santé les plus courants pour votre animal.

Les maladies antérieures : le point de non-retour

Une condition préexistante désigne tout souci de santé survenu avant la signature du contrat. C’est le motif de refus de remboursement le plus fréquent chez les assureurs. Ils ne couvrent jamais un risque qui est déjà avéré.

Tout symptôme noté dans le dossier vétérinaire avant la fin de la carence sera exclu. Cela concerne aussi les maladies chroniques diagnostiquées tôt dans la vie de l’animal. L’assureur épluchera l’historique médical pour ne pas payer.

Mon conseil est de faire un bilan de santé complet juste avant de souscrire. Vous aurez un état des lieux indiscutable. Cela évite les mauvaises surprises ultérieures.

Le profil de votre animal : un critère déterminant pour le tarif

Au-delà des clauses du contrat, le prix que vous paierez est directement lié à votre compagnon lui-même. Voyons comment son âge, sa race et son état de santé façonnent l’offre.

L’âge de votre compagnon : souscrire tôt, le secret d’un bon prix

L’âge reste le facteur numéro un pour définir votre cotisation. Plus vous assurez votre animal jeune, moins la facture sera salée. C’est une règle mathématique implacable pour votre budget.

Attention à l’âge limite de souscription, souvent fixé autour de 7 ou 8 ans. Passé ce cap, beaucoup d’assureurs ferment leurs portes aux seniors. Seul Agria se distingue ici en n’imposant aucune limite d’âge.

N’attendez surtout pas les premiers pépins de santé pour vous décider. Le tarif explosera ou l’adhésion sera simplement impossible.

La race et ses prédispositions : un facteur de risque pour l’assureur

La génétique de votre animal pèse lourd sur la facture. Un chien de race coûte souvent plus cher à assurer qu’un simple croisé. Le tarif et la prise en charge dépendent de nombreux paramètres raciaux.

Pourquoi cette différence de traitement ? Les assureurs anticipent les prédispositions génétiques, comme la dysplasie chez les grands chiens ou les soucis cardiaques félins. L’assureur évalue froidement ce risque médical futur.

Cela ne rend pas l’assurance inutile, bien au contraire. C’est pour ces risques spécifiques qu’une couverture devient indispensable, à condition que ces maladies ne soient pas exclues du contrat.

L’état de santé général et le mode de vie

Les antécédents médicaux sont passés au crible avant toute signature. Un animal déjà malade ou accidenté fera grimper la note, s’il est accepté. C’est la dure réalité des mutuelles.

Votre mode de vie joue aussi un rôle clé. Un chat d’intérieur court moins de risques d’accident qu’un baroudeur d’extérieur, ce qui influence le tarif chez certains assureurs.

Voici les facteurs liés à l’animal qui impactent directement le prix :

- L’âge (plus il est jeune, moins c’est cher)

- La race (les prédispositions génétiques augmentent le risque)

- Les antécédents médicaux (un animal déjà malade est plus coûteux)

- Le mode de vie (intérieur vs extérieur)

La qualité des garanties et des services : ce qui fait vraiment la différence

Un bon rapport qualité/prix ne se limite pas à un bon remboursement en cas de coup dur. Il s’agit aussi de tout ce que l’assurance peut vous apporter au quotidien pour la santé de votre animal.

Le forfait prévention : une aide précieuse pour les soins courants

Qu’est-ce que le forfait prévention ? C’est simple : une cagnotte en euros, renouvelée chaque année, pour financer les soins d’entretien qui ne relèvent ni de la maladie, ni de l’accident.

Cette enveloppe couvre généralement la stérilisation, l’identification, les vaccins et divers produits d’hygiène. N’oubliez surtout pas l’importance des traitements réguliers comme les vermifuges et anti-puces, souvent pris en charge ici.

C’est le secret pour amortir votre cotisation annuelle. Même si votre compagnon reste en pleine forme, vous récupérez une partie de votre mise grâce à ces actes indispensables.

Les garanties complémentaires qui changent la vie

Avez-vous pensé aux médecines douces ? L’ostéopathie ou l’acupuncture sont désormais accessibles. C’est un atout majeur pour ceux qui privilégient une approche globale du bien-être animal, au-delà du simple médicament.

La garantie assistance, elle, intervient quand tout bascule. Elle offre une aide précieuse pour la recherche en cas de perte, ou assure la garde de votre animal si vous êtes hospitalisé.

D’autres options permettent de tailler le contrat sur mesure. Pensez à la prise en charge des frais d’obsèques ou à la responsabilité civile si votre chien cause des dégâts. C’est rassurant.

- Forfait prévention (vaccins, vermifuges, etc.)

- Prise en charge des médecines douces (ostéopathie, homéopathie)

- Assistance 24/7 (conseils vétérinaires par téléphone)

- Avance de frais chez le vétérinaire

Les services qui simplifient vraiment la vie du propriétaire

L’assistance vétérinaire téléphonique 24/7 est un filet de sécurité indispensable. Elle permet de calmer vos angoisses nocturnes ou d’évaluer l’urgence d’une situation avant de foncer aux urgences pour rien.

Parlons argent : les systèmes d’avance de frais, type Payvet, sont une bénédiction. Ils vous évitent de débourser des sommes folles en attendant le remboursement, notamment lors d’une urgence vitale comme une intoxication du chat.

Ces services distinguent les assureurs modernes. Ils comprennent enfin les contraintes financières et émotionnelles réelles des propriétaires d’aujourd’hui.

Évaluer l’assureur sur le long terme : fidélité et simplicité

Un bon contrat dépasse la simple liste de garanties techniques ou le tarif attractif du premier mois. C’est une relation de confiance qui doit rester simple et solide, capable de durer toute la vie de votre animal sans mauvaise surprise.

La couverture à vie : un critère non négociable

Beaucoup ignorent ce piège redoutable avant qu’il ne soit trop tard. Certains assureurs n’hésitent pas à résilier votre contrat ou à réduire la couverture dès que votre animal souffle ses bougies. Vous vous retrouvez seul face aux factures vétérinaires.

Exigez une couverture à vie explicite dès la signature du contrat. C’est la seule façon de protéger votre compagnon quand sa santé décline naturellement, comme le propose Trupanion par exemple. C’est là que l’assurance devient réellement vitale pour votre budget.

Surveillez aussi l’évolution des tarifs dans le temps. Une bonne mutuelle n’augmente pas ses prix de manière abusive.

Le vrai test d’un bon contrat n’est pas le prix la première année, mais sa capacité à vous couvrir sans faille quand votre compagnon vieillit et en a le plus besoin.

La rapidité et la simplicité des remboursements

Attendre un virement pendant des semaines ajoute du stress inutile à l’inquiétude pour votre animal. La rapidité de remboursement est un critère de fiabilité absolu. Votre trésorerie ne doit pas souffrir de délais administratifs.

Oubliez la paperasse interminable et les courriers perdus d’autrefois. Aujourd’hui, tout se gère via une application mobile : photo de la facture, envoi immédiat et virement sous 48h ou 72h. Des acteurs comme Kozoo ou Dalma en font un standard de sérieux.

Pour fluidifier ces échanges financiers, certains acteurs du marché opèrent entièrement en ligne. Ils misent tout sur l’expérience utilisateur et la vitesse. C’est une modernisation bienvenue pour les propriétaires pressés.

La réputation et le service client : à qui confiez-vous la santé de votre animal ?

Ne croyez jamais les publicités sur parole, elles sont faites pour séduire. Allez fouiller les avis clients sur les forums indépendants pour dénicher la vérité sur la gestion des sinistres. C’est là que se cachent les expériences réelles.

Un service client injoignable à ne pas négliger. Vous cherchez un partenaire capable de comprendre votre détresse, pas un simple guichet financier froid. La réactivité doit être au rendez-vous.

En tant qu’anciens éleveurs, nous connaissons la valeur d’un interlocuteur humain compétent. Des conseils clairs et bienveillants valent de l’or quand l’inquiétude monte. La relation humaine reste primordiale.

Choisir la meilleure assurance demande d’analyser bien plus que le tarif mensuel. Pour obtenir un véritable rapport qualité/prix, étudiez minutieusement les taux de remboursement, les franchises et les exclusions. En comparant les offres adaptées au profil de votre animal, vous garantirez sa santé sur le long terme tout en maîtrisant votre budget.

FAQ

Existe-t-il une « meilleure » assurance universelle pour mon animal ?

Non, la « meilleure » assurance est celle qui s’adapte spécifiquement au profil de votre compagnon (race, âge, antécédents) et à votre budget. Un contrat idéal doit offrir un équilibre cohérent entre un taux de remboursement élevé (proche de 80-100 %), un plafond annuel suffisant (entre 1 000 € et 3 000 €) et une franchise maîtrisée pour ne pas alourdir le reste à charge.

L’assurance pour animaux est-elle vraiment rentable ?

La rentabilité d’une mutuelle ne se juge pas sur une année sans pépin, mais sur sa capacité à amortir les chocs financiers. Une seule chirurgie complexe ou une hospitalisation peut coûter plus de 1 000 €, soit l’équivalent de plusieurs années de cotisations. Si votre animal développe une maladie chronique ou subit un accident, l’assurance devient alors un levier indispensable pour lui offrir les meilleurs soins sans sacrifier votre épargne.

Comment repérer un assureur fiable sur la durée ?

La fiabilité d’une compagnie se mesure principalement à sa politique de maintien des garanties. Privilégiez absolument les assureurs qui proposent une couverture à vie, sans résiliation ni diminution des remboursements lorsque l’animal vieillit. Vérifiez également la rapidité des remboursements (idéalement sous 48h à 72h) et la disponibilité du service client, des indicateurs clés de sérieux.

Faut-il se fier aux assurances les moins chères du marché ?

Méfiez-vous des tarifs d’appel trop attractifs. Une mensualité très basse cache souvent des garanties limitées : franchises élevées (parfois à chaque acte), plafonds de remboursement dérisoires ou exclusions nombreuses. Le coût réel d’une assurance « pas chère » peut exploser en cas de sinistre si votre reste à charge demeure important. Le rapport qualité/prix doit primer sur le seul coût de la cotisation.

Quels sont les critères techniques pour bien choisir son contrat ?

Au-delà du prix, inspectez minutieusement les « petites lignes » : le montant de la franchise (annuelle ou par acte), les délais de carence (période sans couverture après souscription) et surtout les exclusions de garanties. Assurez-vous que les maladies héréditaires ou liées à la race de votre animal ne sont pas exclues, et optez si possible pour un contrat incluant un forfait prévention pour les soins courants (vaccins, vermifuges).