Pour aller à l’essentiel : l’assurance santé finance les soins vétérinaires, la responsabilité civile indemnise les dommages aux tiers. Cette distinction cruciale évite les mauvaises surprises financières en cas d’accident. Rappelons que si la responsabilité civile est souvent incluse dans l’assurance habitation, la mutuelle santé reste un contrat distinct.

Votre budget pourrait-il supporter le choc si votre animal provoquait un grave accident ou tombait soudainement malade, ou hésitez-vous encore sur les assurance animaux responsabilité civile différences ? Tandis que la mutuelle santé a pour unique but de rembourser les frais vétérinaires de votre compagnon, la garantie civile intervient spécifiquement pour indemniser les dommages matériels et corporels causés aux tiers. Identifier clairement cette distinction vous permet de verrouiller votre protection financière et d’éviter la très mauvaise surprise d’une facture salée à régler intégralement de votre poche.

- Deux assurances, deux objectifs : ne plus les confondre

- La responsabilité civile, cette garantie que vous avez sûrement déjà

- Le cas particulier des chiens dits « dangereux »

- Et si je confie mon animal ? qui est responsable ?

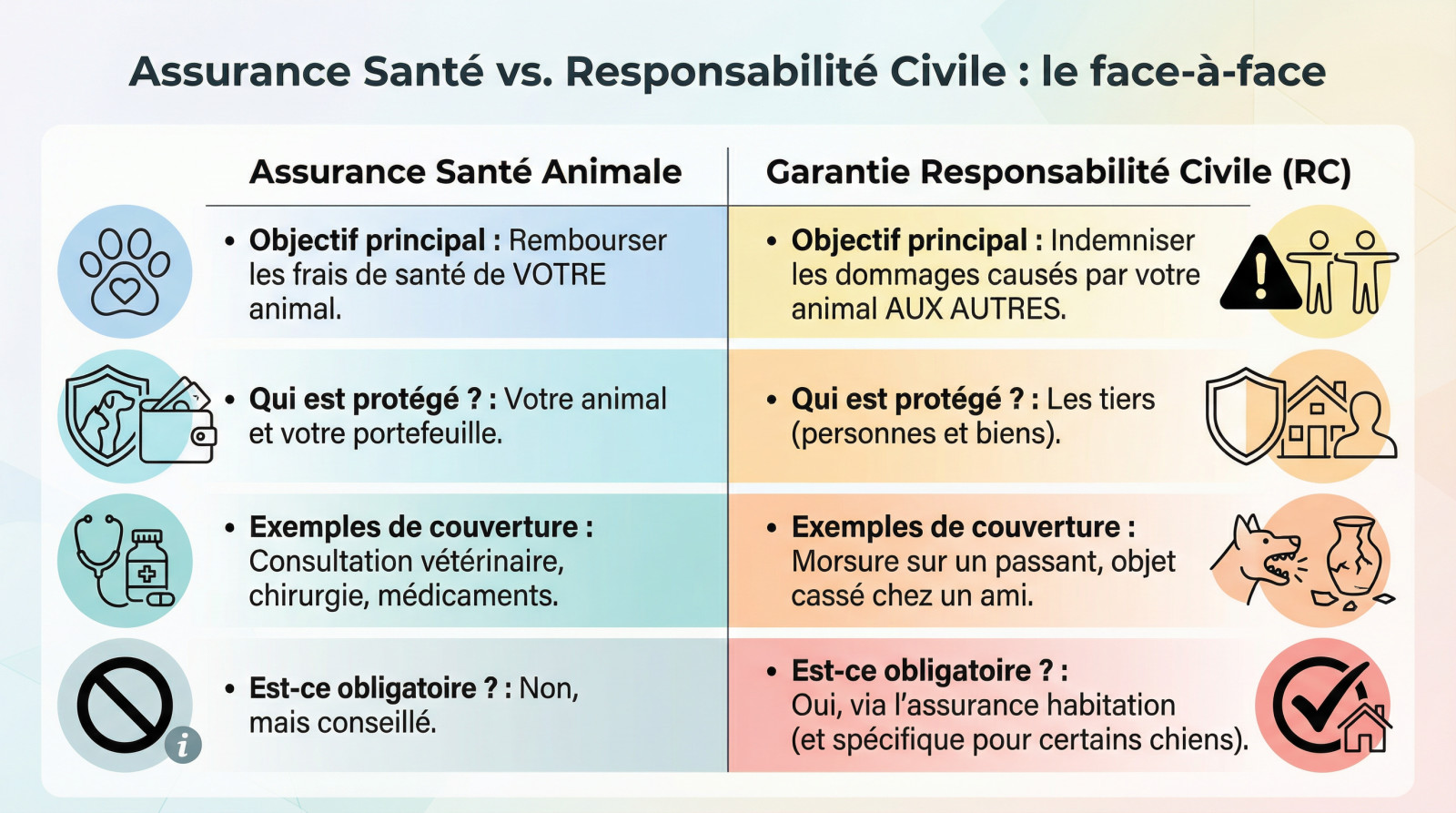

Deux assurances, deux objectifs : ne plus les confondre

L’assurance santé animale : pour soigner votre compagnon

L’assurance santé pour animaux est l’équivalent d’une mutuelle pour nous. Son unique but est de prendre en charge les frais vétérinaires. Cela concerne les maladies, les accidents, les chirurgies ou les médicaments. Une aide précieuse face à des factures qui grimpent vite.

Selon les contrats, elle peut aussi couvrir des soins préventifs. Pensez aux vaccins ou aux traitements antiparasitaires. C’est une protection pour le portefeuille du propriétaire.

Elle n’est pas obligatoire, mais fortement recommandée. Pour en savoir plus, consultez un bon comparatif d’assurance animaux.

La responsabilité civile : pour couvrir les bêtises

La garantie responsabilité civile (RC) sert à couvrir les dommages que votre animal cause à des tiers. Cela inclut les blessures (morsure, bousculade) et les dégâts matériels.

En clair, si votre chien mord le facteur ou si votre chat griffe le canapé des voisins, c’est la responsabilité civile qui intervient, pas l’assurance santé.

Cette garantie protège les autres, pas votre animal. C’est une distinction fondamentale de l’assurance animaux responsabilité civile différences.

Le tableau comparatif pour y voir clair

Un tableau vaut souvent mille mots pour saisir la nuance. Voici le résumé pour ne plus jamais se tromper.

| Caractéristique | Assurance Santé Animale | Garantie Responsabilité Civile (RC) |

|---|---|---|

| Objectif principal | Rembourser les frais de santé de VOTRE animal | Indemniser les dommages causés par votre animal AUX AUTRES |

| Qui est protégé ? | Votre animal et votre portefeuille | Les tiers (personnes et biens) |

| Exemples de couverture | Consultation vétérinaire, chirurgie, médicaments | Morsure sur un passant, objet cassé chez un ami |

| Est-ce obligatoire ? | Non, mais conseillé | Oui, via l’assurance habitation (et spécifique pour certains chiens) |

La responsabilité civile, cette garantie que vous avez sûrement déjà

Maintenant que la distinction est claire, penchons-nous sur cette fameuse responsabilité civile. Vous pourriez être surpris d’apprendre que, bien souvent, vous êtes déjà couvert.

Votre assurance habitation à la rescousse

Pour la majorité des chiens et chats, cette protection dort déjà dans votre contrat d’assurance multirisque habitation (MRH). Vous n’avez donc aucun frais supplémentaire à prévoir. C’est une excellente nouvelle pour votre budget. Pourtant, beaucoup de propriétaires l’ignorent totalement.

Attention, une règle s’impose : vous devez impérativement déclarer votre animal à votre assureur. Un simple oubli pourrait annuler la garantie en cas de grave sinistre. Un email ou un appel suffit pour se mettre en règle. C’est une démarche simple mais indispensable.

Ce que dit la loi : votre responsabilité de propriétaire

Cette responsabilité financière ne sort pas du chapeau des assureurs pour vous vendre un contrat. Elle repose sur une obligation légale stricte. La loi française est intransigeante sur ce point.

Selon le Code civil, vous êtes responsable des dommages causés par votre animal, qu’il soit sous votre garde, qu’il se soit égaré ou échappé.

l’Article 1243 du Code Civil ne laisse aucune place au doute juridique. C’est une réalité incontournable.

Les limites et exclusions à connaître

Cependant, la responsabilité civile possède des frontières très précises qu’il faut connaître. Elle ne couvre absolument pas toutes les situations. Comprendre ces exclusions vous évitera de très mauvaises surprises.

Voici ce que la RC de base ne couvre JAMAIS :

- Les blessures que votre animal vous inflige à vous-même ou à un membre de votre foyer.

- Les dégâts sur vos propres biens (le canapé gratté, le vase cassé à la maison).

- Les frais vétérinaires de votre animal, même s’il s’est blessé en causant le dommage.

Le cas particulier des chiens dits « dangereux »

Mais attention, la RC de votre assurance habitation a des limites très strictes. Pour les propriétaires de certains chiens, les règles du jeu changent complètement.

Catégorie 1 et 2 : de quels chiens parle-t-on ?

La loi classe ces animaux en deux groupes bien distincts pour identifier les risques. On retrouve les chiens d’attaque (catégorie 1) comme les Pitbulls et les chiens de garde et de défense (catégorie 2), incluant les Rottweilers.

Pour ces races, le cadre légal se montre beaucoup plus sévère au quotidien. Le législateur a mis en place des réglementations spécifiques pour encadrer leur détention de manière drastique.

L’assurance rc spécifique : une obligation légale

Il faut être lucide : la RC de l’assurance habitation ne suffit pas pour un chien catégorisé. C’est une exclusion quasi systématique des contrats standards que vous possédez déjà.

Le propriétaire doit souscrire une assurance responsabilité civile spécifique dédiée à ce risque. C’est une obligation formelle, pas une option.

Notez bien que cette assurance est une condition sine qua non pour obtenir le permis de détention. Le non-respect de cette obligation est passible d’une passible d’une amende. Ne jouez pas avec ça, les conséquences peuvent être lourdes.

Les démarches pour être en règle

Posséder un tel chien demande de l’organisation et une certaine rigueur administrative. Il y a un dossier complexe à monter en mairie. C’est un vrai engagement sur la durée.

Pour valider votre dossier, voici le trio indispensable pour le permis de détention :

- L’attestation d’assurance RC spécifique, la preuve que vous êtes couvert.

- L’attestation d’aptitude, obtenue après une journée de formation obligatoire pour le maître.

- L’évaluation comportementale du chien, réalisée par un vétérinaire agréé.

Et si je confie mon animal ? qui est responsable ?

Garde bénévole ou professionnelle : ce n’est pas la même chose

Confier son chien à un ami pour une balade n’est pas comme le laisser en pension. La loi française fait une distinction nette entre ces deux cas. Tout repose sur le mécanisme du « transfert de garde ». C’est ce détail qui change tout.

Pour une garde bénévole et de courte durée (un voisin, un proche), vous restez juridiquement le maître à bord. C’est donc votre propre RC qui sera sollicitée en cas de pépin. La confiance n’exclut pas la prudence.

Le transfert de garde et ses conséquences

Prenons le cas d’une garde professionnelle (pension, pet-sitter, vétérinaire). Ici, il y a un transfert des pouvoirs de contrôle et de direction sur la bête. La responsabilité glisse alors légalement vers le pro.

En cas de dégâts, c’est l’assurance RC Professionnelle du gardien qui doit intervenir. C’est un point décisif à vérifier avant de confier son compagnon.

Réclamez systématiquement une attestation d’assurance valide au prestataire. C’est un gage de sérieux et de sécurité pour tous.

Nos conseils avant de confier votre animal

Avant de partir l’esprit tranquille, quelques vérifications s’imposent. Anticiper les problèmes reste la meilleure stratégie pour éviter les litiges. C’est la base d’une garde réussie.

Que ce soit pour un pote ou un pro, laissez des instructions limpides. Assurez-vous aussi que tout est carré côté santé. Par exemple, un bon traitement vermifuge et anti-puces à jour évitera bien des tracas.

Bien distinguer l’assurance santé de la responsabilité civile est essentiel pour une protection optimale. Si la première prend soin de votre compagnon, la seconde vous couvre face aux dommages causés aux tiers. Pour une sérénité totale, cumuler ces deux garanties reste la meilleure solution face aux imprévus du quotidien.

FAQ

L’assurance santé animale et la responsabilité civile sont-elles la même chose ?

Non, ce sont deux protections aux objectifs totalement différents. L’assurance santé (ou mutuelle) sert uniquement à rembourser les frais vétérinaires pour soigner votre animal en cas de maladie ou d’accident. À l’inverse, la responsabilité civile ne s’occupe pas de la santé de votre compagnon, mais indemnise les dommages que ce dernier pourrait causer à des tiers.

Que couvre exactement la responsabilité civile pour les animaux ?

Cette garantie couvre les dommages matériels, immatériels et corporels causés par votre animal à autrui. Par exemple, si votre chien mord un passant ou si votre chat fait tomber un objet précieux chez un voisin, c’est cette assurance qui prendra en charge l’indemnisation, vous évitant de payer de votre poche.

Quelles sont les exclusions de la garantie responsabilité civile ?

La responsabilité civile ne couvre jamais les dommages subis par l’animal lui-même (ses frais vétérinaires), ni les blessures causées au propriétaire ou aux membres de son foyer. De même, si votre animal dégrade vos propres biens (canapé, lunettes, voiture), cette garantie n’interviendra pas : elle protège les autres, pas vous.

Quelle assurance prend en charge la responsabilité civile ?

Pour la majorité des animaux (chats et chiens non catégorisés), cette garantie est généralement incluse dans votre contrat multirisque habitation (MRH). Cependant, pour les chiens de catégorie 1 et 2 (chiens dits dangereux), une assurance responsabilité civile spécifique est obligatoire, car ils sont systématiquement exclus des contrats d’habitation classiques.