L’essentiel à retenir : le prix de la cotisation ne doit jamais primer sur la qualité des garanties. Une offre trop attractive dissimule souvent des franchises élevées et des exclusions strictes, rendant la couverture inopérante. Scruter les conditions générales, les plafonds et les délais de carence permet d’éviter de payer à perte pour une assurance qui ne remboursera finalement pas les soins coûteux.

Pensiez-vous mettre votre fidèle compagnon à l’abri alors que de graves erreurs assurance animaux pourraient rapidement transformer votre protection en un gouffre financier totalement inutile ? Plutôt que de subir des refus de remboursement traumatisants lors d’un coup dur, notre analyse décortique les pièges dissimulés dans les contrats, des franchises illisibles aux exclusions médicales sournoises qui pénalisent trop de propriétaires mal informés. Préparez-vous à identifier les garanties solides pour sécuriser réellement la santé de votre animal, car choisir la bonne couverture demande bien plus qu’un simple coup d’œil rapide sur le tarif mensuel affiché.

- Les pièges financiers : quand le pas cher coûte très cher

- Les exclusions de garantie : ce que votre contrat ne couvrira jamais

- Les erreurs liées au temps : attendre est votre pire ennemi

- Les mauvaises surprises après la signature : hausses de primes et paperasse

- Au-delà du contrat : les réflexes pour un choix éclairé

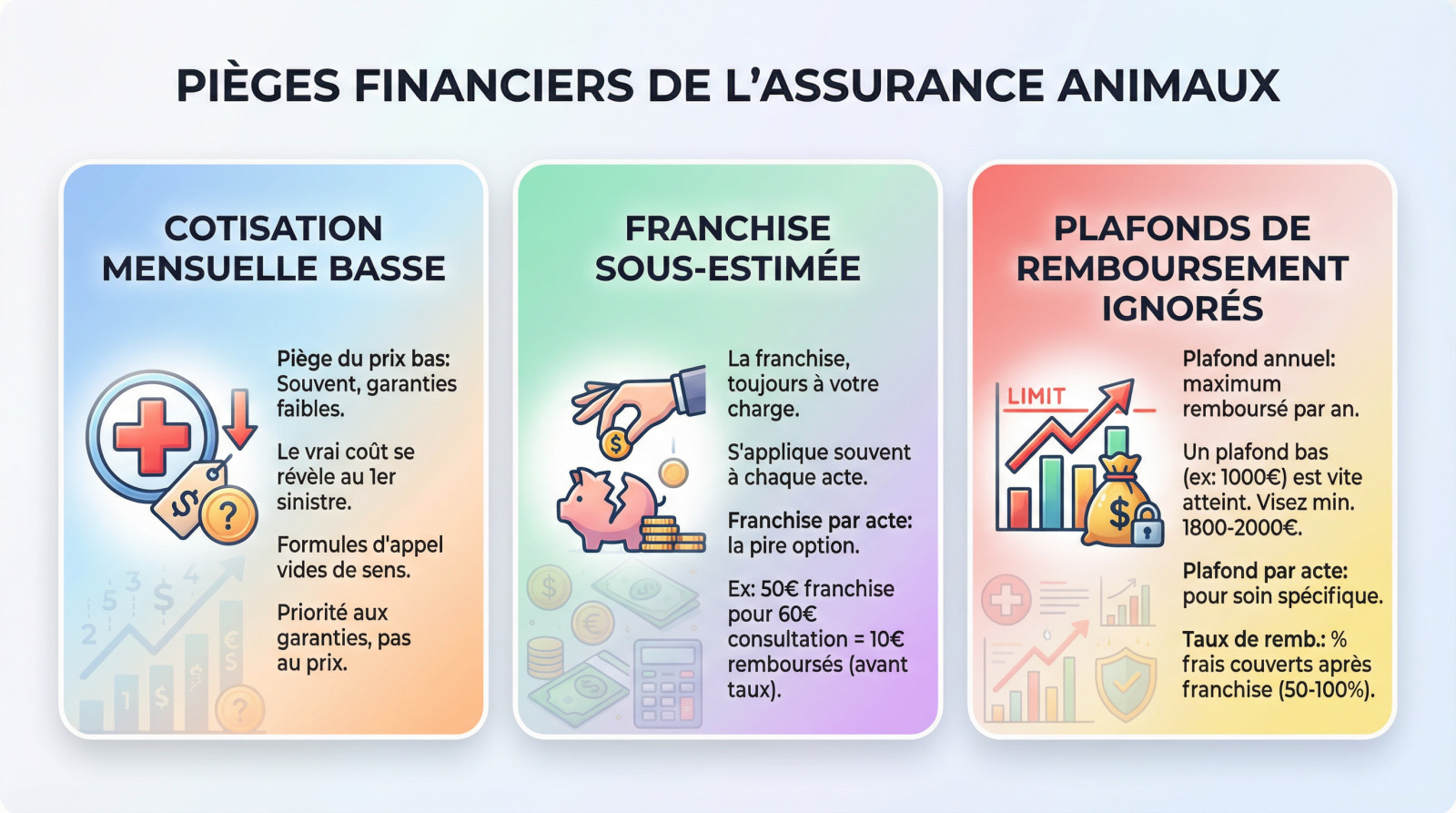

Les pièges financiers : quand le pas cher coûte très cher

Ne regarder que le montant de la cotisation mensuelle

La première erreur en assurance animaux est de se focaliser sur le prix affiché. Une cotisation basse cache souvent des faiblesses majeures. C’est un leurre marketing classique. Le vrai coût se révèle uniquement lors du premier sinistre.

Méfiez-vous des formules d’appel trop alléchantes. Ces contrats « économiques » sont souvent vides de sens. Le but est d’attirer le client, pas de bien le couvrir en cas de pépin.

Le prix doit être le dernier critère, après avoir validé la solidité des garanties. Un bon contrat est un investissement, pas une dépense.

Sous-estimer l’impact de la franchise

La franchise est la somme qui reste toujours à votre charge. Notez bien qu’elle s’applique à chaque demande de remboursement pour beaucoup de contrats d’entrée de gamme.

Distinguez la franchise annuelle, payée une fois par an, de la franchise par acte, la pire option. Cette dernière peut rendre le remboursement des petits soins totalement inutile.

Prenons un exemple concret. Une franchise de 50€ par acte pour une consultation à 60€ signifie que vous ne toucherez que 10€, avant même le calcul du taux de remboursement. C’est un détail qui change tout.

Ignorer les plafonds de remboursement

Le plafond de remboursement annuel représente le montant maximum que l’assurance vous versera sur une année, tous sinistres confondus. Une fois ce seuil atteint, tout est pour vous.

Sachez qu’un plafond trop bas, comme 1000€, peut être atteint en une seule grosse intervention chirurgicale. Le reste de l’année, vous payez vos cotisations pour rien.

Pour sécuriser votre compagnon, vérifiez ces trois points vitaux dans le tableau des garanties :

- Plafond annuel : Le montant total remboursable par an. Visez au minimum 1800-2000€.

- Plafond par acte : Certains contrats limitent le remboursement pour un type de soin spécifique.

- Taux de remboursement : Le pourcentage des frais couverts après franchise (souvent entre 50% et 100%).

Les exclusions de garantie : ce que votre contrat ne couvrira jamais

Après avoir déjoué les pièges financiers, il faut maintenant s’attaquer au cœur du réacteur : les clauses d’exclusion, là où se cachent les pires déceptions.

Le piège des maladies préexistantes, congénitales et héréditaires

Distinguons bien ces trois termes qui fâchent souvent les propriétaires. Une maladie préexistante s’est déclarée avant la signature, point barre. La congénitale était présente à la naissance, visible ou non. L’héréditaire, elle, est inscrite dans les gènes de la race. C’est le trio d’exclusions le plus courant.

Ne soyez pas naïfs, l’assureur épluchera le dossier médical de votre compagnon. La moindre pathologie, même bénigne, notée avant votre signature pourra être utilisée pour justifier un refus de remboursement ultérieur.

Mon conseil d’éleveur ? Faites établir un certificat de bonne santé par votre vétérinaire juste avant de souscrire. Ce document en béton armé servira de preuve irréfutable en cas de litige futur.

Les soins de prévention et de confort souvent oubliés

Sachez que les formules de base excluent systématiquement tout ce qui relève de la prévention pure. Cela inclut les vaccins annuels, la stérilisation de convenance, ou les traitements antiparasitaires réguliers.

Pour contourner cela, certaines offres haut de gamme proposent un « forfait prévention ». C’est une cagnotte annuelle allouée à ces frais, mais sortez votre calculatrice : vérifiez si son montant justifie réellement le surcoût de la cotisation mensuelle.

La stérilisation reste un acte préventif, ce qui est toujours mieux que les alternatives à la pilule contraceptive pour chat souvent nocives.

Quand la race de votre animal devient un motif d’exclusion

C’est brutal, mais certaines races sont tout simplement refusées à l’entrée. C’est souvent le cas des chiens de catégorie 1 (type Pitbull), tandis que pour les catégories 2 (type Rottweiler), la note est nettement plus salée.

Même si votre race est acceptée, gare aux petites lignes : leurs maladies héréditaires typiques (dysplasie pour le Berger Allemand, problèmes respiratoires pour le Bouledogue) sont très souvent exclues des garanties.

| Type d’exclusion | Ce que ça signifie concrètement | Notre conseil |

|---|---|---|

| Maladies préexistantes | Tout symptôme ou diagnostic antérieur à la signature. | Demandez un certificat de bonne santé avant de signer. |

| Maladies congénitales/héréditaires | Problèmes de naissance ou liés à la race (ex: dysplasie). | Vérifiez la liste exacte des maladies exclues pour la race de votre animal. |

| Soins de prévention | Vaccins, vermifuges, stérilisation. | Optez pour un contrat avec un « forfait prévention » si ces frais sont importants pour vous. |

| Accident non « imprévisible » | L’assureur peut débattre de la nature de l’accident. | Documentez tout avec des photos et un rapport vétérinaire détaillé. |

Les erreurs liées au temps : attendre est votre pire ennemi

Une fois le contrat décortiqué, une autre dimension entre en jeu : le temps. Les délais et l’âge de votre compagnon sont des facteurs que beaucoup de propriétaires négligent, souvent à leurs dépens.

Le délai de carence : payer sans être couvert

C’est le piège classique qui frustre tant de propriétaires. Le délai de carence correspond à la période après la signature pendant laquelle les garanties ne s’appliquent pas. Vous payez, mais vous n’êtes pas encore protégé.

Pourquoi cette règle ? C’est une sécurité pour l’assureur contre les souscriptions d’urgence pour une maladie déjà connue. C’est une pratique légale et systématique pour éviter la fraude à l’assurance.

Regardez bien votre tableau de garanties, car les délais varient énormément selon la nature du problème :

- Accident : souvent le délai le plus court (48h à 15 jours).

- Maladie : généralement plus long (30 à 60 jours).

- Chirurgie suite à maladie : peut monter jusqu’à 6 mois pour certaines opérations.

Assurer son animal trop tard : la double peine

L’horloge tourne contre vous. La plupart des assureurs refusent catégoriquement les animaux après un certain âge, souvent fixé à 7 ou 8 ans. Attendre, c’est prendre le risque réel de ne plus pouvoir l’assurer du tout.

Même si l’animal est accepté, les cotisations seront bien plus élevées. De plus, il aura probablement déjà des « maladies préexistantes » qui seront exclues. Vous paierez cher pour une couverture trouée.

Le meilleur moment pour assurer son animal est donc le plus tôt possible, idéalement dès ses 2 ou 3 mois. C’est là que les tarifs sont les plus bas.

Oublier les conditions de résiliation

Attention aux menottes contractuelles. Certains contrats imposent un engagement ferme d’un an. Vous ne pouvez pas partir avant la date anniversaire, même si vous êtes mécontent du service.

L’assureur, lui, peut résilier le contrat plus facilement, notamment si votre animal « coûte » trop cher en soins vétérinaires. Vérifiez les clauses de résiliation de l’assureur, elles sont très révélatrices de leur éthique.

Gardez cette réalité en tête au moment de signer :

« Un bon contrat vous protège vous et votre animal. Un mauvais contrat protège surtout l’assureur. La différence se lit souvent dans les conditions de résiliation. »

Les mauvaises surprises après la signature : hausses de primes et paperasse

Bravo, vous avez signé. Mais le combat n’est pas fini. C’est souvent après, au premier pépin, que les vrais problèmes apparaissent. Voici les erreurs à ne pas commettre une fois le contrat en main.

Ne pas anticiper les augmentations annuelles de cotisation

Voici une vérité qui dérange et que les commerciaux taisent souvent : votre cotisation augmente chaque année. Ce n’est pas une exception, c’est une pratique quasi-systématique et bien réelle dans ce secteur.

Deux raisons expliquent cette mécanique : l’indexation sur l’inflation galopante des frais vétérinaires, et surtout, l’âge de votre animal. Plus votre compagnon vieillit, plus il est considéré comme « à risque », et plus la facture s’alourdit pour vous.

Le piège réside dans des augmentations parfois explosives, atteignant +20% par an, rendant le contrat totalement impayable au bout de quelques années. Demandez toujours quelle est la politique d’augmentation avant de signer quoi que ce soit.

Sous-estimer l’importance de la documentation vétérinaire

Sachez qu’en cas de sinistre, la charge de la preuve vous incombe entièrement. C’est à vous de démontrer, documents à l’appui, que le soin prodigué est bien couvert par les termes du contrat.

L’erreur fatale est de ne pas être proactif. Exigez systématiquement un rapport détaillé et précis de votre vétérinaire, utilisant les bons termes médicaux. Par exemple, s’il s’agit d’une urgence suite à une intoxication du chat, le mot « intoxication » doit apparaître clairement.

Un dossier mal rempli ou un diagnostic flou offre à l’assureur un prétexte en or pour refuser tout remboursement. La qualité de la communication avec votre vétérinaire est littéralement la clé de votre indemnisation.

Penser que l’assurance santé couvre la responsabilité civile

Il faut clarifier une distinction fondamentale dès maintenant. L’assurance santé sert à rembourser VOS frais vétérinaires. La responsabilité civile, elle, couvre les dommages matériels ou physiques que VOTRE animal cause à d’autres personnes.

Insistons sur le fait que la RC est obligatoire pour les chiens de catégorie 1 et 2. Pour les autres animaux de compagnie, cette garantie est très souvent incluse directement dans votre assurance habitation.

L’erreur est de croire naïvement que votre mutuelle animale vous protège si votre chien mord le facteur. Ce n’est absolument pas son rôle. Vérifiez sans attendre les clauses de votre contrat d’assurance habitation.

La cotisation de départ n’est que la partie visible de l’iceberg. La véritable valeur d’une assurance se juge sur sa stabilité tarifaire au fil des ans.

Au-delà du contrat : les réflexes pour un choix éclairé

Maintenant que vous connaissez les pièges, il vous manque les armes pour les déjouer. Adopter les bons réflexes avant même de commencer à lire les contrats est la meilleure des protections.

L’erreur fatale : ne pas comparer les offres

C’est l’erreur numéro un, souvent citée par tous les experts du domaine. Foncez tête baissée sur la première offre venue, c’est la garantie absolue de le regretter plus tard.

Le marché français reste peu développé mais s’avère très concurrentiel. Les garanties et les tarifs varient énormément.

La seule solution est d’utiliser un bon comparatif d’assurance animaux. Cela permet d’avoir une vision d’ensemble immédiate et de mettre en concurrence les différents contrats.

Lire les conditions générales : une corvée qui sauve

Personne n’aime le faire, mais c’est là que tout se joue vraiment. Les « petites lignes » sont en fait les règles du jeu. Les ignorer, c’est jouer les yeux bandés.

Concentrez-vous sur les chapitres « Exclusions », « Franchise », « Plafonds » et « Délais de carence ». C’est souvent là que se cachent 90% des problèmes et des mauvaises surprises financières.

Si un terme est flou, comme la définition d’un « accident », demandez une clarification écrite à l’assureur. Son devoir est de vous informer clairement avant toute signature.

Comprendre le rôle (et les limites) de votre vétérinaire

Votre vétérinaire est votre meilleur allié pour la santé de votre animal, pas un courtier en assurance. Il peut vous conseiller sur les besoins médicaux de votre compagnon, mais pas sur un contrat spécifique.

D’ailleurs, la loi le lui interdit formellement. Le Code de déontologie vétérinaire est très clair sur l’interdiction de l’intermédiation en assurance pour garantir son indépendance.

Consultez le Code de déontologie vétérinaire pour mieux comprendre. Son rôle est de soigner, le vôtre est de choisir la bonne couverture.

- Définir les besoins : Évaluez l’âge, la race et les potentiels pépins de santé de votre animal.

- Comparer au moins 3 offres : Utilisez un comparateur et demandez des devis détaillés.

- Éplucher les conditions générales : Lisez les sections sur les exclusions, franchises et plafonds.

- Poser des questions : N’hésitez pas à appeler l’assureur pour clarifier chaque point d’ombre.

Souscrire une assurance santé animale demande de la rigueur. Entre franchises, délais de carence et exclusions, les erreurs coûtent cher. Ne signez jamais sans avoir comparé les contrats et décrypté les petites lignes. Une décision éclairée aujourd’hui garantit la sécurité financière et médicale de votre compagnon pour demain.

FAQ

Est-ce que souscrire une assurance animaux vaut vraiment le coup ?

Oui, à condition de ne pas signer n’importe quel contrat. Une bonne assurance agit comme un filet de sécurité indispensable face à l’inflation des frais vétérinaires, qui peuvent rapidement atteindre des sommes importantes en cas de chirurgie ou de maladie chronique. C’est un investissement qui sécurise le budget santé de votre compagnon.

Cependant, l’opération n’est rentable que si vous évitez les formules au rabais. Un contrat ne « vaut le coup » que s’il propose un plafond annuel suffisant (idéalement supérieur à 1500€) et des exclusions limitées. Si vous choisissez une offre uniquement pour son prix bas, vous risquez de payer des cotisations à perte sans être couvert lors d’un sinistre majeur.

Dans quels cas l’assureur peut-il refuser de payer ?

Le refus de remboursement survient le plus souvent lorsque le soin concerne une exclusion de garantie, comme une maladie préexistante, héréditaire ou congénitale. L’autre motif fréquent est le délai de carence : si la maladie ou l’accident survient durant cette période d’attente juste après la signature, aucune indemnisation ne sera versée.

L’assureur peut également refuser de payer si le plafond annuel de remboursement a déjà été atteint ou si le dossier médical est incomplet (feuille de soins mal remplie par le vétérinaire). Il est crucial de vérifier ces clauses avant de soumettre une demande pour éviter les mauvaises surprises.

Quels cas peuvent entraîner la nullité du contrat d’assurance ?

La cause majeure de nullité est la fausse déclaration, qu’elle soit intentionnelle ou non, au moment de la souscription. Si vous omettez de déclarer un antécédent médical ou une chirurgie passée dans le questionnaire de santé, l’assureur peut annuler le contrat rétroactivement dès qu’il découvre la vérité, vous laissant sans couverture et sans remboursement des cotisations versées.

Pour éviter cette situation critique, la transparence est votre meilleure alliée. Il est vivement conseillé de fournir un certificat de bonne santé établi par votre vétérinaire lors de l’adhésion pour figer l’état de santé de l’animal et éviter tout litige futur sur la validité du contrat.

Quelle est l’assurance animaux la mieux notée du marché ?

Il n’existe pas une assurance unique qui serait la « meilleure » pour tous, car la qualité d’un contrat dépend intrinsèquement du profil de votre animal (âge, race, historique de santé). Une compagnie peut être très compétitive pour un jeune chat mais devenir hors de prix pour un chien senior en raison des augmentations tarifaires liées à l’âge.

La « mieux notée » pour vous sera celle qui offre le meilleur équilibre entre le prix, le niveau de franchise et les plafonds de remboursement adaptés à vos besoins réels. L’erreur fatale est de se fier à une marque populaire sans utiliser un comparateur pour analyser les conditions générales spécifiques à votre situation.