Ce qu’il faut retenir : l’efficacité d’une mutuelle animale dépend des clauses restrictives souvent ignorées, comme les délais de carence, les franchises et les plafonds annuels. Analyser ces conditions générales avant de s’engager permet d’éviter le refus de prise en charge des maladies antérieures et garantit une couverture financière réelle face aux imprévus vétérinaires coûteux.

Imaginez la détresse de devoir payer seul une facture exorbitante : pour empêcher qu’une assurance animaux mauvaises surprises ne transforme votre sérénité en cauchemar budgétaire, vous devez identifier les failles dissimulées dans votre contrat. Notre dossier expose les mécanismes opaques des mutuelles, du délai de carence abusif aux exclusions techniques, afin de vous garantir une couverture solide et transparente. Vous accéderez aux méthodes concrètes pour déjouer les pièges financiers et offrir à votre fidèle compagnon les meilleurs soins, sans jamais craindre la petite ligne qui invalide tout remboursement.

- Les clauses cachées qui font mal au portefeuille

- Ces soins que vous pensiez couverts… mais qui ne le sont pas

- Le cas complexe des maladies chroniques et de la déclaration de santé

- Devenir un pro de la comparaison pour un choix sans regret

Les clauses cachées qui font mal au portefeuille

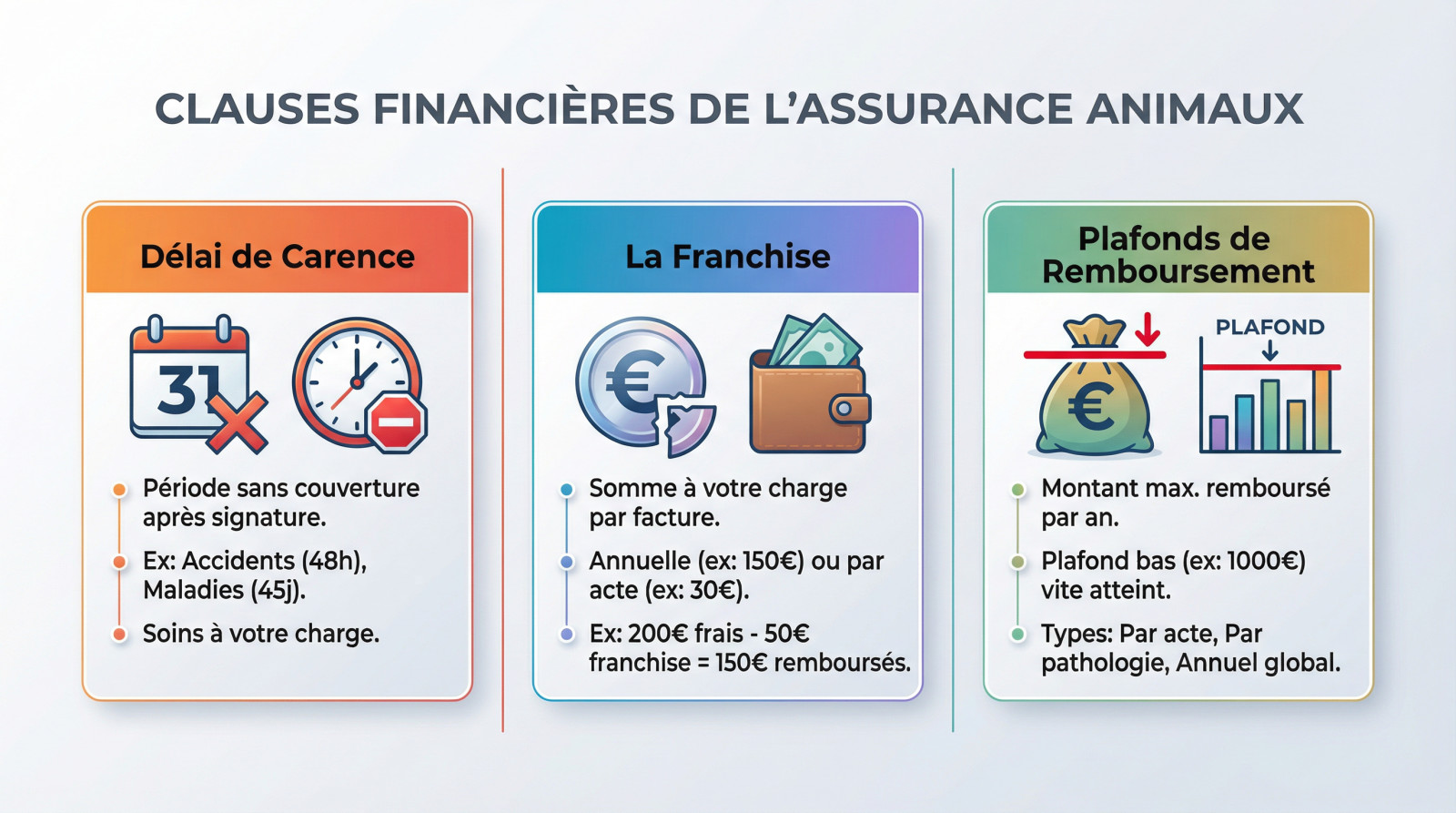

Commençons par le nerf de la guerre : l’argent. Avant de parler soins, sachez que des mécanismes financiers dans chaque contrat peuvent transformer une bonne affaire en gouffre si on ne les maîtrise pas.

Le délai de carence : quand votre assurance ne vous couvre pas encore

Le délai de carence est cette période juste après la signature où vos garanties restent inactives. C’est une protection pour l’assureur contre les souscriptions d’urgence pour un animal déjà malade.

Les délais varient : comptez souvent 48h pour les accidents, contre 45 jours pour les maladies. La chirurgie peut aussi imposer une attente spécifique plus longue.

Durant ce laps de temps, tout soin vétérinaire est intégralement à votre charge. C’est la première mauvaise surprise à anticiper absolument.

La franchise, ce reste à charge qui surprend toujours

La franchise est la somme qui reste à votre charge sur chaque facture, même si vous êtes couvert. C’est un point technique souvent mal compris par les propriétaires.

Elle est souvent annuelle ou par acte. Une franchise basse est tentante, mais la cotisation grimpe souvent en conséquence. C’est un calcul indispensable à faire.

Exemple simple : pour 200€ de frais avec 50€ de franchise, seuls 150€ seront pris en compte pour le calcul du remboursement.

Les plafonds de remboursement : la limite à ne pas ignorer

Le plafond annuel de remboursement est le montant maximum que l’assurance vous versera sur une année, toutes dépenses confondues. Au-delà, tout sort de votre poche.

Un plafond bas (ex: 1000€) est vite atteint en cas de maladie grave ou d’accident lourd, laissant le reste des frais à votre charge.

Il existe plusieurs limites distinctes à surveiller dans votre contrat :

- Plafond par acte (ex: limite pour une consultation)

- Plafond par pathologie

- Plafond annuel global

Ces soins que vous pensiez couverts… mais qui ne le sont pas

Maintenant que les bases financières sont claires, attaquons-nous au cœur du problème : les fameuses lignes en petits caractères qui listent tout ce que votre contrat ne prendra JAMAIS en charge.

Les maladies et accidents antérieurs à la souscription

C’est la règle d’or impitoyable des assureurs. Si votre compagnon a souffert d’une pathologie ou d’un accident avant la signature, c’est fini. Cette condition spécifique sera exclue à vie de votre couverture. Aucune négociation n’est possible ici.

Je le répète souvent : il faut assurer un animal en bonne santé et jeune. Attendre les premiers pépins, c’est payer pour une protection devenue inutile. C’est une erreur stratégique coûteuse.

L’assureur épluchera l’historique vétérinaire pour traquer la moindre antériorité. Ils ne laissent rien passer lors de l’examen du dossier.

Les actes de prévention, souvent en option

Les contrats de base sont conçus pour l’accident ou la maladie soudaine. Ils ne remboursent quasiment jamais la prévention courante. Vous risquez d’être déçu si vous l’ignoriez.

Heureusement, certains assureurs proposent un « forfait prévention » bien pratique en supplément. Cette cagnotte finance vos frais annuels récurrents, incluant les vaccins ou les soins préventifs comme le vermifuge et l’anti-puces. C’est un calcul à faire dès le départ.

Voici les actes qui nécessitent généralement ce renfort budgétaire spécifique. Vérifiez bien leur présence dans votre contrat :

- Vaccinations

- Stérilisation/Castration

- Traitements antiparasitaires

- Détartrage

Les exclusions « spécifiques » à décrypter

Chaque compagnie possède sa propre « liste noire » cachée dans les conditions générales. Ne signez rien sans avoir lu ces petites lignes. C’est là que se cachent les pièges.

J’ai compilé un tableau comparatif pour illustrer ces différences flagrantes de traitement. On voit bien que la formule choisie change radicalement la donne sur le remboursement final. La dysplasie ou les dents sont souvent les parents pauvres des contrats basiques. Regardez attentivement ces exemples concrets ci-dessous. Cela vous évitera de découvrir l’exclusion au moment de payer la facture. Soyez vigilant.

| Type de soin | Formule Économique | Formule Confort | Formule Premium |

|---|---|---|---|

| Maladies héréditaires (Ex: Dysplasie) | Exclu | Exclu | Couvert sous conditions (délais) |

| Soins dentaires (hors accident) | Exclu | Partiel | Inclus (plafond annuel) |

| Troubles du comportement | Exclu | Exclu | Rarement inclus |

| Alimentation thérapeutique | Exclu | Exclu | Inclus (forfait annuel) |

| Mises bas et leurs suites | Exclu | Exclu | Césarienne accidentelle uniquement |

Le cas complexe des maladies chroniques et de la déclaration de santé

La déclaration de santé : l’honnêteté, votre meilleure alliée

Au moment de signer, vous remplissez un questionnaire médical précis. C’est la boussole de l’assureur pour jauger le risque réel. Attention, mentir ou omettre une information s’apparente à une fraude pure et simple aux yeux de la compagnie.

Une omission, même involontaire, sur l’état de santé de votre animal peut rendre votre contrat caduc le jour où vous en aurez le plus besoin. L’assureur a le droit de refuser toute prise en charge.

Jouez franc jeu. Signalez tout : allergies, bobos passés, fragilités. Une exclusion claire vaut toujours mieux qu’un contrat annulé brutalement.

Mon animal développe une maladie chronique, que se passe-t-il ?

Le diabète ou l’insuffisance rénale surviennent après la signature ? C’est couvert, théoriquement. Mais la vraie interrogation reste : pour combien de temps ? C’est souvent là que le bât blesse dans les petites lignes du contrat.

Voici le piège : certains contrats remboursent la première année, puis classent soudainement cette pathologie en « préexistante » l’année suivante. Vous vous retrouvez alors à payer les soins de votre poche.

D’autres assureurs imposent une surprime ou excluent la maladie au renouvellement. Vérifiez cette clause, c’est votre filet de sécurité.

L’âge de votre animal, un facteur déterminant

Il existe un âge limite de souscription, généralement fixé vers 7 ou 8 ans. Une fois ce cap franchi, assurer votre compagnon devient un parcours du combattant, voire tout simplement impossible chez la plupart des prestataires.

Même si votre chien est déjà assuré, sa cotisation grimpe mécaniquement avec les années. Les assureurs réduisent parfois les garanties ou gonflent la franchise pour les seniors, car le risque médical explose.

C’est une réalité financière : assurer un vieux chat coûte cher. L’anticipation reste votre seule arme efficace.

Devenir un pro de la comparaison pour un choix sans regret

Lire les conditions générales : une étape non négociable

Personne ne saute de joie à l’idée de décortiquer un contrat, je vous l’accorde. C’est pourtant l’unique rempart efficace contre les mauvaises surprises en assurance animaux. Ce document constitue la loi absolue entre l’assureur et vous.

Les conditions générales sont le véritable mode d’emploi de votre assurance. Les ignorer, c’est comme partir en voyage sans carte : vous risquez de vous perdre et de le regretter amèrement.

Foncez directement aux chapitres « Exclusions », « Définitions » et « Limites de garanties ». Tout y est inscrit noir sur blanc, sans filtre.

Les questions à poser avant de signer

Votre conseiller est là pour répondre, pas juste pour vendre. Ne signez jamais si un doute persiste. Voici votre checklist de survie.

- Quel est le délai de carence exact (souvent 48h pour l’accident, mais jusqu’à 45 jours pour la maladie) ?

- La franchise est-elle annuelle (un forfait unique) ou par acte (déduite à chaque facture) ?

- Le plafond de remboursement annuel suffit-il pour une chirurgie lourde ?

- Les maladies héréditaires spécifiques à la race de mon animal sont-elles couvertes ?

- Si une maladie devient chronique, la couverture est-elle maintenue les années suivantes ?

- Les tarifs vont-ils flamber avec l’âge de mon animal ?

Au-delà du prix, évaluer le service client

N’oubliez pas qu’une assurance, c’est avant tout du service humain. Un tarif au ras des pâquerettes ne sert à rien si personne ne décroche en cas d’urgence ou si les virements prennent trois mois à arriver.

Traquez les avis clients sur des plateformes indépendantes. Vérifiez surtout la réalité des délais de remboursement, qui varient de 48 heures à plusieurs semaines.

Pour aller plus loin, consultez notre guide complet pour comparer les assurances animaux, qui prend en compte ces aspects.

Pour éviter les pièges financiers, ne signez jamais sans scruter les petits caractères. Délais de carence, franchises et exclusions sont des points cruciaux à vérifier. Une assurance bien choisie repose sur la transparence : lisez les conditions générales pour offrir à votre animal une protection fiable, sans mauvaises surprises pour votre portefeuille.

FAQ

Est-ce que l’assurance animaux vaut vraiment le coup ?

L’assurance est un filet de sécurité essentiel pour faire face aux factures vétérinaires imprévues, mais sa rentabilité dépend de votre vigilance sur les clauses financières. Une cotisation mensuelle très basse cache souvent une franchise élevée (somme restant à votre charge par acte ou par an) qui peut absorber la quasi-totalité du remboursement pour des soins courants.

Pour que l’assurance soit véritablement utile, vérifiez le plafond annuel de remboursement. Un plafond trop bas, par exemple de 1 000 €, sera très vite dépassé en cas de chirurgie complexe ou de maladie chronique, vous laissant seul pour régler le solde. C’est un calcul à faire entre le risque financier et le coût des cotisations.

Qu’est-ce qui n’est généralement pas couvert par l’assurance pour animaux de compagnie ?

Le point de friction principal concerne les antériorités : toute maladie ou accident survenu avant la date de souscription ou pendant le délai de carence est systématiquement exclu, souvent à vie. De même, les maladies héréditaires et congénitales, comme la dysplasie de la hanche chez certaines races, figurent très souvent dans la liste des exclusions.

Il faut aussi noter que les soins de prévention (vaccins, stérilisation, détartrage, antiparasitaires) ne sont que rarement couverts par les garanties de base. Ils nécessitent généralement la souscription d’un forfait prévention optionnel pour obtenir une participation aux frais.

Comment identifier la meilleure assurance pour éviter les mauvaises surprises ?

La meilleure assurance n’est pas forcément la moins chère, mais celle dont les conditions générales sont transparentes sur la durée. Privilégiez les contrats qui maintiennent les garanties à vie en cas de maladie chronique, sans exclure la pathologie l’année suivante ni appliquer de surprime excessive.

Soyez également attentif à l’âge limite de souscription, souvent fixé autour de 7 ou 8 ans, et aux délais de carence qui peuvent aller jusqu’à 6 mois pour certaines chirurgies. Une lecture minutieuse des exclusions et des plafonds est la seule méthode pour choisir une protection efficace.