L’essentiel à retenir : l’assurance devient difficile d’accès après 8 ans, moment où les risques de pathologies coûteuses s’accroissent. Avec des tarifs vétérinaires en hausse de 72 % en dix ans, calculer la rentabilité réelle face aux primes élevées permet de décider pertinemment entre la souscription d’un contrat senior ou la création d’une épargne dédiée aux soins.

Alors que les factures vétérinaires s’envolent inévitablement avec l’âge de votre animal, dénicher une assurance chat senior rentable constitue un véritable tour de force face aux réticences habituelles des assureurs. Cette démarche exige de vérifier scrupuleusement si le coût des cotisations se justifie face aux dépenses de santé réelles, ou si les exclusions de garanties rendent finalement le contrat inutile. Notre analyse détaille les seuils de rentabilité précis et les leviers de négociation méconnus pour sécuriser l’avenir médical de votre compagnon sans pour autant mettre vos finances en péril.

- La dure réalité de l’âge limite pour assurer un chat senior

- Le vrai coût d’un chat qui vieillit : chiffres à l’appui

- Assurance chat senior rentable : le calcul à faire soi-même

- Comment forcer la main des assureurs pour votre chat senior

- Les alternatives intelligentes si l’assurance n’est plus une option

La dure réalité de l’âge limite pour assurer un chat senior

Quand un chat devient-il « senior » pour les assureurs ?

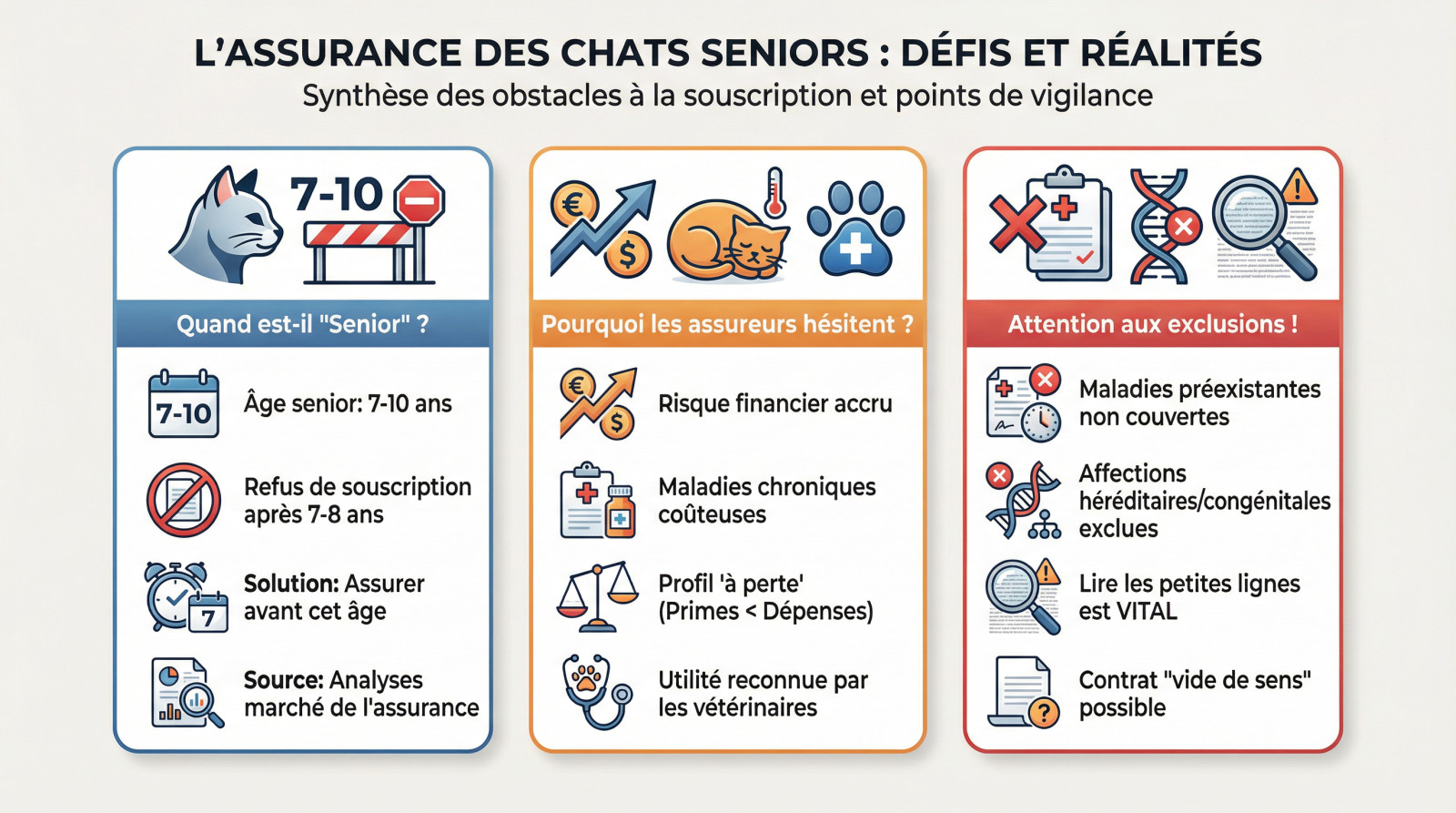

Pour les compagnies, la bascule s’opère souvent autour de 7 à 10 ans. C’est un seuil critique où votre compagnon passe brutalement d’un profil standard à un risque financier élevé.

La majorité des contrats ferment la porte aux nouvelles souscriptions après 7 ou 8 ans. C’est la barrière principale : passé ce cap, selon des analyses du marché de l’assurance, trouver une couverture devient un parcours du combattant quasi impossible.

Si Minou est déjà couvert avant cet âge, il le reste à vie. Le souci frappe ceux qui n’ont pas anticipé.

Pourquoi les assurances sont-elles si frileuses avec les chats âgés ?

C’est mathématique : le risque financier explose avec les années. Un chat senior va statistiquement développer des maladies chroniques coûteuses comme l’insuffisance rénale ou l’arthrose, ce qui effraie les gestionnaires.

Pour l’assureur, c’est un calcul de rentabilité. Le montant des primes collectées risque fort de ne pas couvrir les dépenses vétérinaires quasi certaines. C’est un profil « à perte » pour eux, d’où ces refus catégoriques.

Même les vétérinaires admettent que l’âge est un frein majeur à la souscription. Pourtant, paradoxalement, c’est exactement le moment où une bonne couverture serait la plus utile pour l’animal.

Les exclusions de garanties : le piège des contrats « senior »

Méfiez-vous du point le plus critique : l’exclusion des maladies préexistantes. Si votre chat présente un symptôme ou un diagnostic avant la souscription, absolument rien ne sera couvert pour cette pathologie spécifique une fois le contrat signé.

De plus, les contrats pour seniors ont tendance à exclure aussi les affections héréditaires ou congénitales. Ces problèmes de santé se déclarent souvent tardivement, pile quand vous avez besoin d’aide.

Lire les petites lignes est vital. Un contrat acceptant un chat de 9 ans est inutile s’il exclut toutes ses pathologies potentielles.

Le vrai coût d’un chat qui vieillit : chiffres à l’appui

Les pathologies courantes du chat senior et leur facture

On pense souvent que ça n’arrive qu’aux autres, mais avec l’âge, la machine s’enraye forcément. Ces dépenses de santé ne sont plus une option lointaine. C’est une quasi-certitude budgétaire.

Ajoutez à cela l’inflation galopante des tarifs vétérinaires qui pèse lourd. Selon une thèse vétérinaire récente, ils ont bondi de 72 % en dix ans. La note devient vite salée.

Voici ce qui guette concrètement le portefeuille des propriétaires de vieux matous :

- Maladies rénales chroniques : diagnostic et premiers soins (200-300 €), puis suivi à vie.

- Hyperthyroïdie : diagnostic et traitement initial (150-300 €), puis coût mensuel.

- Problèmes dentaires : détartrage et extractions (100-200 € ou plus).

- Arthrose : traitements anti-inflammatoires, consultations régulières.

- Diabète : insuline et suivi (coûts mensuels élevés).

Comparatif : coût des soins vs prime d’assurance

Pour savoir si vous jetez votre argent par les fenêtres, posons les chiffres. C’est le seul moyen d’être lucide.

| Type de dépense | Coût moyen annuel estimé (sans assurance) | Coût annuel d’une prime d’assurance « premium » (estimation) | « Rentabilité » pour le propriétaire |

|---|---|---|---|

| Chat en bonne santé (visite de contrôle) | 158 € | ~400 € (33,60 €/mois) | Non rentable |

| Chat avec maladie rénale chronique (suivi) | 500 € – 800 € | ~400 € | Potentiellement rentable |

| Chat nécessitant une chirurgie imprévue | 1 200 €+ | ~400 € | Très rentable |

| Chat avec hyperthyroïdie (traitement) | 600 €+ | ~400 € | Rentable |

L’impact de la race sur la prime et les risques

Votre compagnon n’est pas égal aux autres face à la maladie. La race joue un rôle majeur dans l’équation financière. Un chat avec des prédispositions génétiques, comme le Maine Coon pour le cœur, coûtera toujours plus cher.

Prenons le Persan, souvent sujet aux soucis rénaux. Sa prime moyenne grimpe à 24 € par mois. C’est bien au-dessus du tarif standard pour un chat de gouttière.

Renseignez-vous sur les faiblesses de sa lignée. C’est la clé pour anticiper le risque sans se voiler la face.

Assurance chat senior rentable : le calcul à faire soi-même

Les chiffres parlent, mais la décision finale vous appartient. Voici une méthode simple pour savoir si, pour VOTRE chat, l’assurance est une bonne affaire.

Étape 1 : estimez vos cotisations annuelles

Ne restez pas dans le flou, faites quelques devis en ligne dès maintenant. Pour un vieux matou, attendez-vous à payer de 30 € à plus de 50 € par mois pour une bonne couverture.

Le calcul est simple : prenez cette cotisation mensuelle et multipliez-la par 12. C’est le prix brut de votre tranquillité d’esprit. Si vous optez pour une offre à 40€/mois, cela représente tout de même 480 € par an.

Gardez ce montant précis en tête. C’est votre investissement de départ, le seuil minimum à justifier face aux frais vétérinaires.

Étape 2 : analysez les plafonds, franchises et taux de remboursement

Attention, la cotisation ne fait pas tout. La vraie valeur de votre contrat réside dans le plafond de remboursement annuel (souvent plafonné entre 1000 € et 2000 €), la franchise (la part qui reste à votre charge) et le taux de remboursement (50% à 90%).

Prenons un exemple concret : un plafond de 1200 € semble généreux sur le papier. Mais avec un taux de couverture limité à 70%, vous ne toucherez jamais la totalité.

C’est ici que se cachent souvent les mauvaises surprises. Il faut bien décortiquer les pièges cachés des contrats d’assurance pour éviter les déceptions au moment de payer la facture.

Étape 3 : le verdict de la rentabilité

Mettez maintenant en opposition votre coût annuel (Étape 1) et le gain potentiel maximal (le plafond, Étape 2). Si vous payez 500 € pour un plafond de 1000 €, la question est de savoir si votre chat a une chance de dépasser 500 € de frais.

Payer une prime annuelle proche du plafond de remboursement n’est pas une assurance, c’est un plan d’épargne forcé. La rentabilité se mesure à l’imprévu.

Au fond, la rentabilité n’est pas seulement financière. C’est aussi la sérénité de ne pas avoir à choisir entre ses finances et la santé de son animal en cas de coup dur.

Comment forcer la main des assureurs pour votre chat senior

Le « non » des assureurs n’est pas toujours définitif. Si votre chat est âgé mais en pleine forme, vous avez des cartes à jouer.

Le dossier médical en béton : votre meilleur atout

Face à un refus basé sur l’âge, la seule contre-attaque est la preuve. Un dossier médical complet peut faire pencher la balance.

L’objectif est de prouver que, malgré son âge, votre chat est un « bon risque ». Cela montre votre sérieux en tant que propriétaire et peut rassurer l’assureur.

C’est une démarche proactive qui peut transformer un refus automatique en une étude de cas personnalisée.

Les examens à fournir pour prouver sa bonne santé

Indiquer qu’un simple certificat de bonne santé ne suffit pas. Il faut être plus spécifique.

- Un bilan sanguin récent : Pour vérifier les fonctions rénale et hépatique, souvent les premières à faiblir.

- Une analyse d’urine : Indispensable pour dépister les infections ou les signes précoces d’insuffisance rénale.

- Un bilan cardiaque : Surtout pour les races prédisposées, pour écarter un souffle au cœur ou une cardiomyopathie.

- Un certificat de détartrage récent : Montre que vous prenez soin de son hygiène bucco-dentaire, une source fréquente d’infections.

- Un historique des traitements préventifs : Prouver que les vaccins, vermifuges et traitements anti-puces sont à jour.

Négocier une surprime plutôt qu’un refus sec

Avec un bon dossier, on peut ouvrir la négociation. Proposer de soi-même une surprime (une cotisation légèrement plus élevée) peut être une stratégie gagnante.

Cela montre à l’assureur que vous comprenez le risque qu’il prend et que vous êtes prêt à le partager. C’est un signe de bonne foi.

Mieux vaut payer 10€ de plus par mois pour une bonne couverture que d’essuyer un refus et n’avoir rien du tout.

Les alternatives intelligentes si l’assurance n’est plus une option

Malgré tous vos efforts, aucune assurance ne veut de votre vieux compagnon ? Ne baissez pas les bras, des solutions existent pour protéger votre portefeuille et sa santé.

La « cagnotte véto » : l’épargne maison disciplinée

Vous connaissez l’adage : on n’est jamais mieux servi que par soi-même. L’idée est simple : virez chaque mois le montant d’une cotisation sur un compte à part, environ 30 à 50 euros. C’est votre propre fonds de garantie. Personne ne pourra vous résilier.

Ouvrir un compte épargne dédié, comme un Livret A, sécurise ces fonds. L’argent reste disponible immédiatement en cas de pépin. En plus, il génère quelques petits intérêts sympathiques.

Le seul inconvénient : cela demande de l’autodiscipline de fer pour ne jamais piocher dedans. Et si un accident grave survient avant que la cagnotte ne soit conséquente, vous devrez payer de votre poche.

Explorer les assurances sans limite d’âge (et leurs contreparties)

Certains assureurs, comme Agria, proposent encore des contrats sans limite d’âge même après 10 ans. Ces perles rares existent sur le marché, mais il faut fouiller. Ne vous attendez pas à en trouver partout.

Attention au retour de bâton financier immédiat : ces offres ne sont pas des cadeaux. Les primes grimpent souvent en flèche, parfois jusqu’à 80 € par mois. Les franchises sont lourdes et les plafonds de remboursement rasent parfois les pâquerettes.

Sortez votre calculatrice, car il faut vérifier si choisir cette formule d’assurance reste rentable face aux soins réels.

Autres pistes pour maîtriser les frais vétérinaires

Si l’épargne et les contrats seniors coincent, d’autres leviers existent. Vous pouvez agir directement sur la facture.

- Les dispensaires et écoles vétérinaires : Ils proposent des soins à des tarifs réduits, souvent 30 % moins chers, sous conditions de ressources.

- Le paiement en plusieurs fois : De plus en plus de cliniques le proposent pour les interventions coûteuses. N’hésitez pas à en parler avec votre vétérinaire.

- La prévention avant tout : Une alimentation de qualité, une activité physique douce et des bilans réguliers peuvent limiter l’apparition de maladies coûteuses.

Ne pas avoir d’assurance n’est pas une excuse pour ne pas avoir de plan. L’anticipation reste votre meilleure protection contre les coups durs financiers.

Assurer un chat âgé relève souvent du parcours du combattant face aux exclusions et surprimes. Pourtant, la flambée des frais vétérinaires impose d’anticiper. Si le calcul de rentabilité ne joue pas en faveur d’un contrat classique, la constitution d’une épargne de précaution devient alors votre meilleure protection pour garantir une fin de vie sereine.

FAQ

À partir de quel âge un chat est-il considéré comme senior par les assureurs ?

Si la médecine vétérinaire considère généralement qu’un chat entre dans la catégorie « senior » autour de 7 à 10 ans, les assureurs ont une vision plus tranchée. Pour la majorité des compagnies, la barre fatidique se situe à 8 ans. Passé cet âge, il devient très difficile de souscrire un nouveau contrat, car l’animal est statistiquement considéré comme un profil à risque financier élevé.

Est-il vraiment judicieux d’assurer un chat âgé ?

Cela dépend essentiellement de son état de santé actuel. Si votre chat a plus de 7 ans mais ne souffre d’aucune pathologie préexistante, l’assurance est judicieuse pour couvrir les futures maladies chroniques (insuffisance rénale, hyperthyroïdie) qui sont très coûteuses sur la durée. En revanche, si le chat est déjà malade, l’assurance sera peu utile car les soins liés à cette maladie seront exclus des garanties.

Est-ce financièrement rentable de prendre une assurance pour son chat ?

La rentabilité se mesure face à l’imprévu. Si votre chat reste en bonne santé toute sa vie, vous aurez cotisé à perte, c’est le principe de toute assurance. Cependant, face à une chirurgie imprévue à 1 500 € ou un traitement à vie pour le diabète, une cotisation annuelle de 400 € ou 500 € devient immédiatement rentable. C’est une protection contre les factures qui pourraient déstabiliser votre budget.

Combien coûte en moyenne une assurance pour un vieux chat ?

Oubliez les tarifs d’appel à 10 € réservés aux chatons. Pour un chat senior, une couverture sérieuse (remboursant bien les maladies et pas seulement les accidents) oscille généralement entre 30 € et plus de 50 € par mois. Ce tarif peut varier selon la race et le niveau de franchise choisi, mais assurer un animal âgé coûte inévitablement plus cher en raison du risque accru de sinistralité.

Quelle est la meilleure assurance pour un chat senior ?

La « meilleure » assurance pour un senior est celle qui accepte de le couvrir sans imposer des délais de carence prohibitifs ou des exclusions abusives. Certains assureurs spécialisés, comme Agria ou Kozoo, acceptent des animaux plus âgés (parfois jusqu’à 12 ou 13 ans), contrairement aux acteurs classiques qui ferment la porte à 8 ans. L’essentiel est de vérifier que les garanties ne diminuent pas avec l’âge de l’animal.

Dois-je assurer mon chat senior s’il vit uniquement en intérieur ?

Oui, car l’absence de risque d’accident (voiture, bagarre) ne protège pas votre chat de la vieillesse. Un chat d’intérieur est tout aussi exposé aux maladies graves comme l’insuffisance rénale, le diabète ou les tumeurs, qui représentent les postes de dépenses les plus lourds. L’assurance santé sert avant tout à couvrir ces pathologies internes, indépendantes du mode de vie.

Comment trouver une assurance sans délai de carence pour un chat âgé ?

C’est extrêmement difficile, voire impossible pour la partie maladie. Les assureurs imposent quasi systématiquement un délai de carence (souvent 45 jours pour la maladie) pour éviter qu’un propriétaire n’assure son animal en urgence juste après avoir découvert un problème de santé. Méfiez-vous des offres promettant « zéro carence », elles cachent souvent des plafonds de remboursement très bas ou des tarifs exorbitants.