Ce qu’il faut retenir : au-delà du tarif mensuel, la pertinence d’un devis repose sur l’équilibre entre le taux de remboursement, le montant de la franchise et le plafond annuel. Une analyse minutieuse de ces trois piliers permet d’anticiper le reste à charge réel lors des soins. Gardez en tête qu’un taux de 100 % perd tout son intérêt si le plafond de remboursement est trop bas.

La peur de valider un devis assurance animaux trompeur et de devoir assumer seul des frais vétérinaires exorbitants hante de nombreux propriétaires soucieux. Pour sécuriser votre choix, nous analysons ici chaque ligne du contrat afin de révéler les mécanismes de remboursement et les exclusions souvent dissimulées par les assureurs. Apprenez dès maintenant à déjouer les pièges tarifaires pour garantir à votre fidèle compagnon une protection optimale sans jamais sacrifier votre équilibre budgétaire.

- Les fondations d’un devis : ce que vous devez vérifier en premier

- Décrypter les chiffres : au-delà du pourcentage de remboursement

- Les petites lignes qui changent tout : exclusions et services bonus

- Comment obtenir et comparer vos devis sans vous tromper

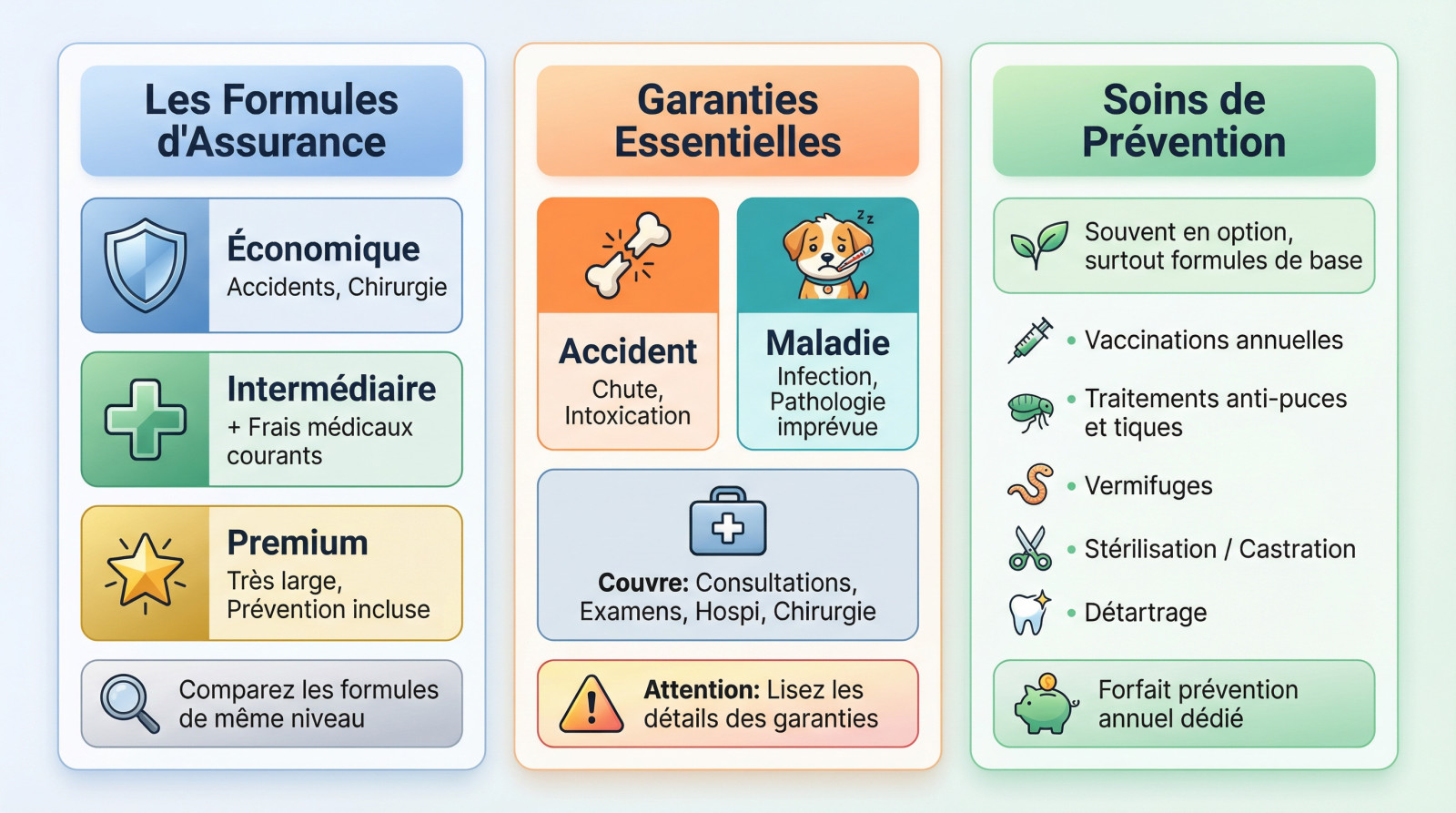

Les fondations d’un devis : ce que vous devez vérifier en premier

Les trois grandes familles de formules

Regardez bien, les assureurs s’alignent presque tous sur trois niveaux de couverture distincts. Vous trouverez généralement la formule économique ou basique, le niveau intermédiaire souvent appelé confort, et enfin l’offre premium haut de gamme.

Concrètement, l’économique gère les gros pépins comme la chirurgie suite à un accident. La formule intermédiaire ajoute les frais médicaux courants en cas de maladie. Le premium, lui, couvre très large, incluant souvent la prévention pour une sérénité totale.

Pour ne pas fausser votre jugement, comparez ce qui est comparable via un comparatif assurance animaux rigoureux entre offres de même catégorie.

Les garanties de base : maladie et accident

C’est le cœur du réacteur. La garantie « accident » couvre les imprévus comme une chute ou une intoxication, tandis que la « maladie » prend en charge les pathologies et infections qui surviennent sans prévenir.

Vérifiez bien la prise en charge des consultations vétérinaires et des examens coûteux comme les radios ou analyses. L’hospitalisation et la chirurgie doivent impérativement figurer dans ces garanties pour être réellement protégé.

Méfiez-vous des noms commerciaux parfois trompeurs. Lisez toujours le détail des garanties en petits caractères plutôt que de faire confiance à un titre marketing rassurant.

Le cas particulier des soins de prévention

Attention, ce volet n’est pas automatique, surtout sur les contrats de base. Il s’agit d’une enveloppe pour les soins prévisibles, ceux que vous ferez de toute façon pour maintenir la santé de votre compagnon.

Cela englobe généralement les frais suivants :

- Les vaccinations annuelles indispensables

- Les traitements anti-puces et tiques réguliers

- Les vermifuges préventifs

- La stérilisation ou la castration

- Le détartrage pour l’hygiène dentaire

C’est souvent un « forfait prévention » avec un budget annuel distinct du plafond global, idéal pour financer vos vermifuges et traitements anti-puces sans toucher aux garanties maladie.

Décrypter les chiffres : au-delà du pourcentage de remboursement

Maintenant que vous avez une idée des grandes garanties, il faut s’attaquer aux chiffres. C’est là que se cachent les vrais détails qui impacteront votre portefeuille.

Le taux de remboursement : un chiffre à nuancer

Le taux de remboursement correspond à la part de la facture prise en charge par l’assureur. On trouve généralement des fourchettes de 50-70% pour les formules éco, 70-90% pour l’intermédiaire et 90-100% pour le premium. C’est le chiffre le plus visible, mais pas le seul qui compte.

Attention, un taux de 100% ne signifie pas « zéro dépense » pour vous. La franchise et le plafond viennent systématiquement moduler ce chiffre. C’est une promesse, pas une garantie de remboursement des dépenses par l’assurance chat intégral.

La franchise et le plafond annuel : les vrais arbitres de votre budget

La franchise est la somme qui reste à votre charge quoi qu’il arrive. Elle peut être annuelle (une seule fois par an) ou par acte (à chaque facture).

Le plafond annuel de remboursement définit le montant maximum que l’assureur vous remboursera sur une année, même si votre taux est de 100%. Cette limite se situe souvent entre 1000€ et 2500€.

Un devis avec un taux de remboursement élevé mais une franchise importante et un plafond bas peut s’avérer bien moins intéressant qu’une offre plus modeste sur le papier.

Soyez vigilants sur les plafonds annuels de prise en charge, qui varient généralement de 1000€ à 2500€.

Exemple concret : le coût réel d’une facture de 500 €

Ce tableau illustre l’impact de la franchise sur le remboursement final pour une même facture vétérinaire. Le résultat sur votre compte en banque est sans appel.

| Critère | Devis A | Devis B |

|---|---|---|

| Taux de remboursement | 80% | 80% |

| Franchise | 0 € | 75 € par acte |

| Calcul du remboursement | (500 € * 80%) – 0 € | (500 € * 80%) – 75 € |

| Remboursement réel | 400 € | 325 € |

| Reste à votre charge | 100 € | 175 € |

Même avec un taux identique, le devis B coûte 75€ de plus au propriétaire sur cet acte précis.

Les petites lignes qui changent tout : exclusions et services bonus

Les chiffres sont une chose, mais un contrat, ce sont aussi des conditions. Certaines peuvent vous priver de remboursement, tandis que d’autres peuvent vous sauver la mise.

Les exclusions : ce que votre assurance ne couvrira jamais

Chaque contrat impose sa propre liste d’exclusions souvent ignorée. C’est la partie la moins digeste à lire, mais elle vous sauve de terribles déconvenues financières. Ne la survolez surtout pas.

Voici les frais que vous devrez généralement assumer seul :

- Les maladies ou accidents survenus avant la souscription.

- Les maladies héréditaires comme la dysplasie de la hanche.

- Les frais liés à la gestation ou la mise bas.

- Les interventions de convenance, telles que la coupe des oreilles.

- Les conséquences médicales d’un défaut de vaccination.

Vérifiez cette liste avec une attention maniaque, surtout si votre race présente des prédispositions. Regardez par exemple les exclusions courantes dans les contrats pour anticiper les refus.

Le délai de carence : quand votre couverture démarre-t-elle ?

Le délai de carence désigne la période flottante entre la signature et l’activation réelle des garanties. Durant ce laps de temps, votre animal n’est pas protégé. Vous payez, mais l’assureur ne rembourse rien.

Les durées varient brutalement selon le risque. Comptez souvent 48 heures pour un accident soudain. Pour une maladie, l’attente grimpe à 45 jours. La chirurgie lourde impose parfois six mois de patience.

Les services qui font la différence : assistance et téléconseil

Un bon devis d’assurance animaux ne se résume pas à des tableaux de remboursement. Les services annexes apportent une valeur concrète : assistance téléphonique 24/7, téléconseil vétérinaire ou avance de frais.

En pleine nuit, face à une urgence, savoir qu’un vétérinaire est joignable par téléphone n’a pas de prix. C’est ce genre de service qui justifie parfois une cotisation légèrement plus élevée.

Comment obtenir et comparer vos devis sans vous tromper

Comparateur en ligne ou démarchage direct : que choisir ?

Faire le tour des agences ou passer des heures au téléphone ? C’est possible, mais franchement laborieux. Le risque majeur, c’est surtout de passer à côté d’un contrat bien plus protecteur ailleurs.

La solution que je recommande toujours, c’est le comparateur en ligne. Pourquoi ? C’est gratuit, sans engagement, et ça fait le tri pour vous en deux minutes. Vous recevez instantanément plusieurs propositions chiffrées, taillées sur mesure pour votre animal.

Mon conseil : utilisez l’outil pour dégrossir le marché, puis appelez uniquement les deux ou trois assureurs les plus pertinents pour finaliser.

Les informations à préparer pour un devis précis

Pour éviter les mauvaises surprises tarifaires, l’à-peu-près est interdit. Un devis fiable repose sur des données exactes concernant votre compagnon. Plus vous serez précis, plus l’offre collera à la réalité de vos besoins.

Voici les éléments indispensables à rassembler avant de vous lancer :

- L’espèce concernée (chien, chat ou NAC)

- La race exacte (impacte souvent le tarif)

- Son âge et son sexe

- Son identification (numéro de puce ou tatouage)

- Ses antécédents médicaux connus

Vérifiez bien les informations nécessaires pour un devis exigées par la majorité des comparateurs.

Mettre les devis côte à côte : la méthode finale

Ne faites pas ça de tête. Tracez un tableau simple et alignez trois devis concurrents. Comparez ce qui compte vraiment : taux de remboursement, montant de la franchise, plafond annuel, exclusions spécifiques, délais de carence et les services annexes.

Attention, le prix le plus bas cache souvent une couverture trouée. Le vrai but est de trouver l’équilibre entre une cotisation mensuelle supportable et une protection qui fonctionnera réellement le jour où vous aurez un gros pépin vétérinaire.

Décrypter un devis d’assurance demande de la rigueur : au-delà du tarif, surveillez les franchises, plafonds et délais de carence. Pour trouver la protection idéale, utilisez un comparateur en ligne. C’est la méthode la plus sûre pour garantir la santé de votre animal tout en maîtrisant votre budget.

FAQ

Comment évaluer si le prix d’une assurance animaux est justifié sur un devis ?

Pour analyser correctement le tarif proposé, il faut le mettre en perspective avec le niveau de formule choisi (basique, intermédiaire ou premium). Un prix bas cache souvent une couverture limitée aux gros pépins (accidents, chirurgie) avec un taux de remboursement entre 50 % et 70 %. À l’inverse, une cotisation plus élevée doit impérativement s’accompagner d’un taux proche de 100 % et d’un plafond annuel de remboursement conséquent, souvent supérieur à 2 000 €.

Ne vous arrêtez pas au montant mensuel : vérifiez le montant de la franchise (la somme qui reste à votre charge). Une assurance pas chère avec une franchise élevée par acte peut finalement vous coûter plus cher à l’usage qu’une formule premium mensualisée.

Une couverture à 100 % garantit-elle un remboursement intégral des frais ?

C’est une confusion fréquente à la lecture des devis : un taux de 100 % ne signifie pas que vous n’aurez rien à payer. Ce pourcentage s’applique sur la base des frais réels, mais le remboursement final est toujours limité indiqués dans votre contrat : la franchise et le plafond annuel.

Par exemple, si vous avez un plafond annuel de 1 500 €, une fois cette somme atteinte, l’assureur ne remboursera plus rien jusqu’à l’année suivante, même si votre taux est affiché à 100 %. De même, si une franchise de 50 € est appliquée par acte, elle sera systématiquement déduite du montant remboursé.

Quels pièges éviter pour bien choisir son assurance animal ?

Au-delà des tableaux de garanties, la fiabilité d’un contrat se juge sur ses exclusions et ses délais de carence. Méfiez-vous des devis qui ne précisent pas clairement les pathologies non couvertes (comme les maladies héréditaires ou congénitales) ou qui imposent des délais d’attente excessifs avant le début de la prise en charge (parfois jusqu’à 6 mois pour certaines chirurgies).

Enfin, vérifiez la présence d’un forfait prévention. Les vaccins, stérilisations et détartrages sont rarement inclus dans les garanties de base « maladie et accident ». Si ces soins sont importants pour vous, assurez-vous qu’une enveloppe budgétaire spécifique (souvent entre 50 € et 150 € par an) est bien mentionnée dans le devis.