L’essentiel à retenir : la loi Hamon ne s’appliquant pas aux animaux, la résiliation s’effectue prioritairement à l’échéance annuelle avec deux mois de préavis. Cette vigilance évite une reconduction tacite coûteuse. Seul un motif légitime justifié ou l’absence d’avis d’échéance (loi Châtel) permet de rompre le contrat immédiatement via une lettre recommandée, unique preuve juridique fiable.

Vous sentez-vous pris au piège par des cotisations mensuelles superflues alors que la procédure de résiliation assurance animaux s’apparente souvent à un véritable labyrinthe administratif conçu pour vous décourager ? Ce dossier complet décortique les mécanismes contractuels pour vous offrir une stratégie de sortie immédiate et sans équivoque, qu’il s’agisse d’une rupture classique à l’échéance ou d’une situation exceptionnelle. Apprenez dès maintenant à maîtriser les subtilités des délais légaux et identifiez les preuves irréfutables qui obligeront votre compagnie à valider votre départ définitif sans la moindre pénalité financière.

- Résilier à l’échéance : la règle d’or

- Stopper son contrat avant terme : les motifs légitimes

- La procédure pas à pas pour une résiliation sans accroc

- Et après la résiliation ? les étapes à ne pas négliger

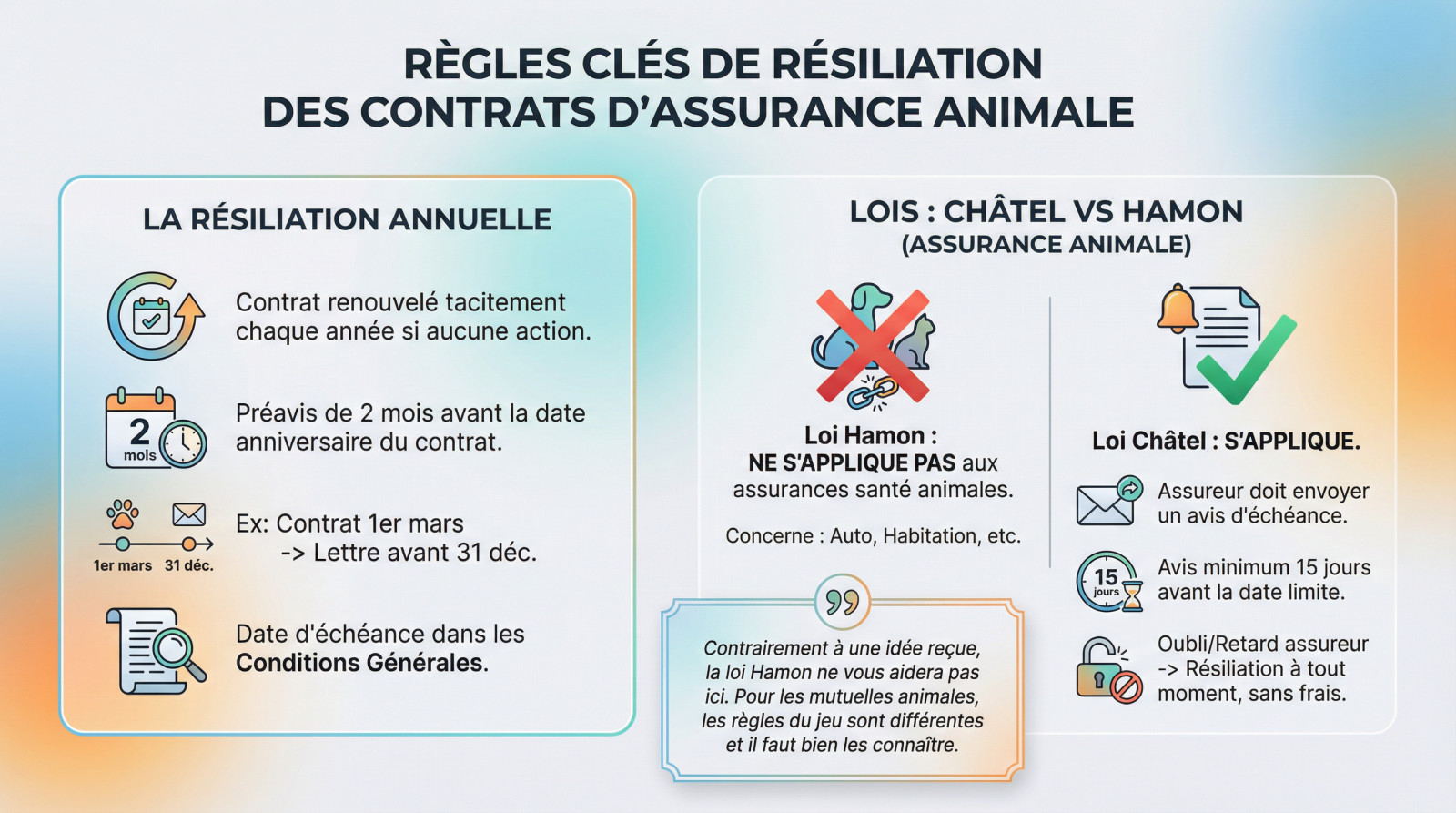

Résilier à l’échéance : la règle d’or

Vous voulez changer de crémerie pour votre chien ou votre chat ? Beaucoup de propriétaires se sentent coincés par les dates. Pourtant, la procédure est simple si on a le calendrier en tête et qu’on ne se laisse pas endormir par la paperasse.

La résiliation annuelle, comment ça marche ?

La méthode standard reste la résiliation à l’échéance annuelle. Votre contrat se renouvelle automatiquement par reconduction tacite chaque année si vous n’intervenez pas pour l’arrêter.

Vous devez respecter un préavis de deux mois avant la date anniversaire. C’est une règle quasi universelle. Concrètement, pour un contrat souscrit le 1er mars, la lettre recommandée doit partir avant le 31 décembre.

Cette date d’échéance est toujours indiquée dans les conditions générales du contrat. C’est le premier document à consulter pour valider votre timing.

Loi Châtel et loi Hamon : le vrai du faux pour les animaux

Une confusion majeure persiste : la loi Hamon ne s’applique PAS aux assurances santé pour animaux. C’est une erreur fréquente. Elle ne concerne que les assurances auto ou habitation, pas la santé vétérinaire.

Heureusement, la loi Châtel est là. L’assureur a l’obligation de vous envoyer un avis d’échéance rappelant la date limite de résiliation. Ce document doit vous parvenir au moins 15 jours avant cette date butoir.

Si l’assureur oublie cet envoi ou l’expédie hors délai, vous reprenez le pouvoir. Vous pouvez alors résilier votre contrat à tout moment, sans frais, une fois la date d’échéance passée.

Contrairement à une idée reçue, la loi Hamon ne vous aidera pas ici. Pour les mutuelles animales, les règles du jeu sont différentes et il faut bien les connaître.

Stopper son contrat avant terme : les motifs légitimes

Après avoir vu la méthode classique, abordons maintenant les situations où vous n’avez pas à attendre la date anniversaire. La vie est pleine d’imprévus, et la loi a prévu des cas spécifiques pour résilier plus tôt.

Quand la vie de votre animal change : décès, vente ou perte

C’est le scénario qu’on redoute tous, mais il faut être pragmatique face au décès de l’animal. C’est un motif de résiliation immédiate et légitime, annulant l’objet du contrat. Vous arrêtez les frais sans délai.

Si vous cédez votre compagnon, le contrat ne suit pas automatiquement le nouveau maître. La vente ou du don transfère la responsabilité légale ailleurs. Le risque n’est plus couvert par le souscripteur initial.

Une fugue prolongée est un cauchemar émotionnel, mais aussi une raison administrative valable. Si l’animal est officiellement déclaré perdu, le contrat n’a plus lieu d’être. C’est une triste réalité qui stoppe les prélèvements.

Quand votre situation personnelle évolue

Les assureurs tentent parfois de modifier les prix, mais vous n’êtes pas captif. Une augmentation de tarif injustifiée par l’assureur est une porte de sortie royale. Si la hausse n’est pas liée à une nouvelle taxe ou à une clause d’indexation prévue, c’est un motif de résiliation.

Changer de ville ne suffit pas toujours, sauf si cela bouleverse le risque assuré. Un déménagement à l’étranger où l’assureur ne couvre plus est un motif imparable. Vous ne payez pas pour un service inexistant.

La vie réserve d’autres surprises, comme le décès du propriétaire, permettant aux héritiers de résilier. De même, si l’assureur résilie un autre de vos contrats après un sinistre, vous pouvez riposter en stoppant celui-ci.

Un motif légitime vous donne le droit de rompre le contrat sans attendre l’échéance. Mais attention, sans le bon justificatif, votre demande sera probablement refusée.

Les justificatifs à fournir : la clé pour une résiliation acceptée

Ne soyez pas naïf, l’assureur ne vous croira pas sur parole. Pour toute demande de résiliation anticipée, un justificatif est non négociable pour valider le dossier.

- Pour le décès de l’animal : un certificat de décès établi par le vétérinaire.

- Pour la vente ou le don : une copie de l’acte de cession et/ou la copie de la carte d’identification I-CAD mise à jour au nom du nouveau propriétaire.

- Pour une augmentation de tarif : une copie du dernier avis d’échéance montrant la nouvelle cotisation.

- Pour un déménagement à l’étranger : un justificatif de votre nouvelle résidence hors de la zone de couverture.

Fournir ces documents est la seule façon de stopper les prélèvements pour les dépenses de santé remboursées qui ne sont plus d’actualité.

La procédure pas à pas pour une résiliation sans accroc

Vous savez quand agir, passons au comment. La forme compte autant que le fond : une procédure respectée vous évitera bien des tracas administratifs.

La lettre recommandée : votre meilleure alliée

La lettre recommandée avec accusé de réception reste la seule méthode 100% fiable. Elle constitue votre unique preuve juridique irréfutable de la date d’envoi et de sa réception.

La remise en main propre contre récépissé est une alternative valable juridiquement. C’est une option directe, bien que souvent moins pratique au quotidien.

Évitez l’e-mail simple ou le téléphone : vous n’aurez aucune preuve en cas de litige. Ne prenez pas ce risque. Vérifiez plutôt l’existence d’un bouton résiliation en trois clics sur votre espace client.

Que doit contenir votre courrier de résiliation ?

Votre lettre doit être limpide, concise et complète pour éviter tout rejet administratif.

- Vos coordonnées complètes (nom, prénom, adresse).

- Le numéro unique de votre contrat d’assurance.

- Le nom et l’identification (puce ou tatouage) de l’animal.

- Le motif : échéance annuelle ou motif légitime invoqué.

- La référence à l’article de loi pertinent (ex: loi Châtel).

- date souhaitée de fin de contrat.

- Le justificatif impératif en cas de résiliation anticipée.

Tableau récapitulatif des méthodes de résiliation

Voici un résumé des méthodes pour notifier votre assureur. Une solution se détache nettement pour sa sécurité juridique. C’est celle que nous recommandons sans hésiter pour dormir tranquille.

| Méthode de notification | Fiabilité / Valeur légale | Notre recommandation |

|---|---|---|

| Lettre recommandée avec AR | Très élevée (preuve datée) | Fortement recommandée |

| Remise en main propre | Élevée (si récépissé) | Bonne alternative |

| Email simple / Espace client | Faible à moyenne | À éviter (sauf bouton officiel) |

| Appel téléphonique | Nulle | Totalement déconseillé |

Et après la résiliation ? les étapes à ne pas négliger

Votre lettre recommandée est partie. Bravo ! Mais le travail n’est pas tout à fait terminé. Il y a quelques points critiques à surveiller pour que tout se clôture proprement et pour bien préparer l’avenir sanitaire de votre compagnon.

Suivi et confirmation de la part de l’assureur

Gardez précieusement une copie de votre lettre et l’accusé de réception. C’est votre bouclier absolu en cas de contestation administrative.

L’assureur dispose légalement d’un mois pour vous répondre et vous envoyer une attestation de résiliation. Ce document écrit confirme définitivement la fin de vos obligations contractuelles.

Si vous aviez payé votre cotisation à l’année et que vous résiliez pour un motif légitime, l’assureur doit vous rembourser la partie de la prime non utilisée, selon le Code des assurances. Surveillez bien ce remboursement sur votre compte.

Penser à la nouvelle assurance de votre animal

Ne laissez surtout pas votre animal sans protection. Anticipez la recherche d’un nouveau contrat avant même la fin de l’ancien pour éviter toute rupture de couverture.

Attention, la plupart des nouveaux contrats imposent un délai de carence parfois long. C’est une période durant laquelle votre animal n’est pas couvert, même sous contrat. Prenez-le en compte pour éviter les mauvaises surprises si une maladie se déclare.

Profitez de ce changement pour utiliser un bon comparatif d’assurance animaux. Vous trouverez ainsi une offre plus adaptée aux besoins réels et à l’âge de votre animal.

Résilier votre assurance animaux exige de la méthode. Qu’il s’agisse d’une rupture à l’échéance ou pour motif légitime, le respect des délais et l’envoi d’un recommandé sont cruciaux. Une fois le contrat clos, prenez le temps de comparer les offres pour garantir à votre compagnon une protection optimale.

FAQ

Comment résilier efficacement mon assurance pour animaux de compagnie ?

La méthode la plus sûre et la plus recommandée reste l’envoi d’une lettre recommandée avec accusé de réception. Ce format constitue une preuve juridique indispensable attestant de la date d’envoi et de réception de votre demande.

Pour une résiliation classique, vous devez respecter un préavis de deux mois avant la date d’échéance annuelle de votre contrat. N’oubliez pas d’inclure dans votre courrier vos coordonnées, le numéro du contrat ainsi que les références de l’animal assuré.

Puis-je résilier l’assurance santé de mon animal à tout moment ?

Contrairement aux assurances auto ou habitation, la loi Hamon ne s’applique pas aux mutuelles pour animaux. Vous ne pouvez donc pas résilier librement n’importe quand après la première année, sauf si votre assureur manque à ses obligations liées à la loi Châtel (oubli de l’envoi de l’avis d’échéance).

En dehors de ce cas spécifique ou d’un changement de situation, vous êtes tenu d’attendre la date anniversaire du contrat pour y mettre fin sans frais.

Quels sont les motifs acceptés pour une résiliation anticipée ?

Vous pouvez rompre le contrat avant son terme dans des situations précises appelées « motifs légitimes », telles que le décès de l’animal, sa vente, sa perte déclarée, ou encore un déménagement à l’étranger ne permettant plus la couverture.

Une augmentation injustifiée de la cotisation peut également constituer un motif valable. Dans tous ces cas, il est impératif de joindre un justificatif officiel (certificat vétérinaire de décès, acte de cession, etc.) à votre demande de résiliation.